நூலாசிரியர்:

Ellen Moore

உருவாக்கிய தேதி:

13 ஜனவரி 2021

புதுப்பிப்பு தேதி:

24 ஜூன் 2024

உள்ளடக்கம்

- படிகள்

- பகுதி 1 இன் 3: ஒரு பாண்ட் பிரின்சிபாலின் தற்போதைய மதிப்பைக் கணக்கிடுதல்

- பகுதி 2 இன் 3: கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பைக் கணக்கிடுதல்

- 3 இன் பகுதி 3: பத்திரங்கள் தள்ளுபடி விகிதத்தை கணக்கிடுகிறது

ஒரு பத்திர தள்ளுபடி என்பது ஒரு பத்திரத்தின் முக மதிப்புக்கும் அதன் விற்பனை விலைக்கும் உள்ள வித்தியாசம். ஒரு பத்திரத்தின் சம மதிப்பு முதிர்வு காலத்தில் அதன் உரிமையாளருக்கு வழங்கப்படுகிறது. சந்தை வட்டி விகிதம் கூப்பன் விகிதத்தை விட அதிகமாக இருக்கும் போது பத்திரங்கள் தள்ளுபடியில் (தள்ளுபடி) விற்கப்படுகின்றன. தள்ளுபடியின் அளவைக் கணக்கிட, பத்திரத்தின் முதன்மை மற்றும் கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பை நீங்கள் கண்டுபிடிக்க வேண்டும்.

படிகள்

பகுதி 1 இன் 3: ஒரு பாண்ட் பிரின்சிபாலின் தற்போதைய மதிப்பைக் கணக்கிடுதல்

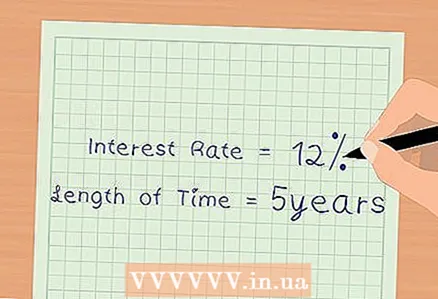

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். தற்போதைய சந்தை வட்டி விகிதங்களின் அடிப்படையில் அசலின் நியாயமான மதிப்பு கணக்கிடப்படுகிறது. எனவே, தற்போதைய சந்தை வட்டி விகிதத்தின் அளவை நீங்கள் கண்டுபிடிக்க வேண்டும். பத்திரத்தின் முதிர்வு தேதிகள் மற்றும் வருடத்திற்கு கூப்பன் கொடுப்பனவுகளின் (கொடுப்பனவுகள்) எண்ணிக்கையையும் நீங்கள் கண்டுபிடிக்க வேண்டும்.

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். தற்போதைய சந்தை வட்டி விகிதங்களின் அடிப்படையில் அசலின் நியாயமான மதிப்பு கணக்கிடப்படுகிறது. எனவே, தற்போதைய சந்தை வட்டி விகிதத்தின் அளவை நீங்கள் கண்டுபிடிக்க வேண்டும். பத்திரத்தின் முதிர்வு தேதிகள் மற்றும் வருடத்திற்கு கூப்பன் கொடுப்பனவுகளின் (கொடுப்பனவுகள்) எண்ணிக்கையையும் நீங்கள் கண்டுபிடிக்க வேண்டும். - உதாரணமாக, ஏபிவி 5 வருட பத்திரங்களை 500,000 ரூபிள் தொகையில் வருடத்திற்கு 10% வழங்குகிறது. வட்டி அரை ஆண்டுக்கு செலுத்தப்படுகிறது. தற்போதைய சந்தை வட்டி விகிதம் 12%.

- எங்கள் உதாரணத்தில், தற்போதைய சந்தை வட்டி விகிதம் 12%ஆகும்.

- முதிர்வு காலம் 5 ஆண்டுகள்.

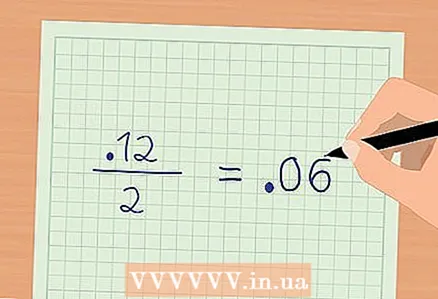

2 தற்போதைய சந்தை வட்டி விகிதத்தை ஒரு கட்டண காலத்திற்கு கணக்கிடுங்கள். இதைச் செய்ய, தற்போதைய வருடாந்திர சந்தை வட்டி விகிதத்தை கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையால் வகுக்கவும். எங்கள் உதாரணத்தில், ஆண்டு சந்தை வட்டி விகிதம் 12%ஆகும். கூப்பன் கொடுப்பனவுகள் அரையாண்டு அல்லது வருடத்திற்கு இரண்டு முறை செய்யப்படுகின்றன. இவ்வாறு, ஒரு கட்டண காலத்திற்கான சந்தை வட்டி விகிதம் 6% (0.12 / 2 = 0.06).

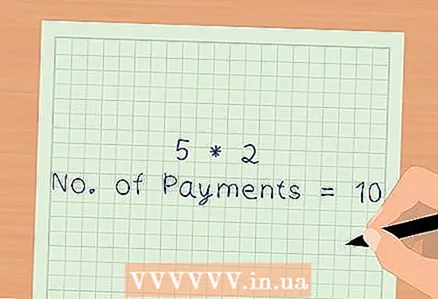

2 தற்போதைய சந்தை வட்டி விகிதத்தை ஒரு கட்டண காலத்திற்கு கணக்கிடுங்கள். இதைச் செய்ய, தற்போதைய வருடாந்திர சந்தை வட்டி விகிதத்தை கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையால் வகுக்கவும். எங்கள் உதாரணத்தில், ஆண்டு சந்தை வட்டி விகிதம் 12%ஆகும். கூப்பன் கொடுப்பனவுகள் அரையாண்டு அல்லது வருடத்திற்கு இரண்டு முறை செய்யப்படுகின்றன. இவ்வாறு, ஒரு கட்டண காலத்திற்கான சந்தை வட்டி விகிதம் 6% (0.12 / 2 = 0.06).  3 கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கையைக் கணக்கிடுங்கள். இதைச் செய்ய, ஆண்டிற்கான கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையையும், பத்திரங்களின் முதிர்வுக்கான ஆண்டுகளின் எண்ணிக்கையையும் பெருக்கவும். பத்திரம் வாங்கியதிலிருந்து மீட்கப்படும் வரை கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையை நீங்கள் காணலாம். எங்கள் எடுத்துக்காட்டில், கூப்பன் கொடுப்பனவுகள் அரையாண்டு அல்லது வருடத்திற்கு இரண்டு முறை செய்யப்படுகின்றன. முதிர்வு தேதி 5 ஆண்டுகள் ஆகும். கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கை: 5 * 2 = 10.

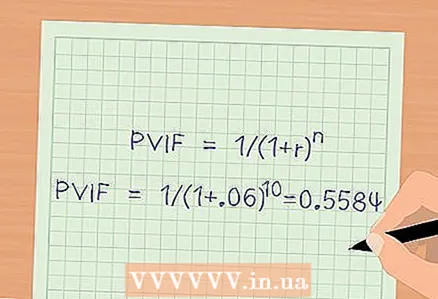

3 கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கையைக் கணக்கிடுங்கள். இதைச் செய்ய, ஆண்டிற்கான கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையையும், பத்திரங்களின் முதிர்வுக்கான ஆண்டுகளின் எண்ணிக்கையையும் பெருக்கவும். பத்திரம் வாங்கியதிலிருந்து மீட்கப்படும் வரை கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையை நீங்கள் காணலாம். எங்கள் எடுத்துக்காட்டில், கூப்பன் கொடுப்பனவுகள் அரையாண்டு அல்லது வருடத்திற்கு இரண்டு முறை செய்யப்படுகின்றன. முதிர்வு தேதி 5 ஆண்டுகள் ஆகும். கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கை: 5 * 2 = 10.  4 மாற்று காரணி (PVIF) கணக்கிடுங்கள். தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் ஒரு பத்திரத்தின் தற்போதைய மதிப்பை கணக்கிட இது பயன்படுகிறது. குறைப்பு காரணி கணக்கிடுவதற்கான சூத்திரம்:

4 மாற்று காரணி (PVIF) கணக்கிடுங்கள். தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் ஒரு பத்திரத்தின் தற்போதைய மதிப்பை கணக்கிட இது பயன்படுகிறது. குறைப்பு காரணி கணக்கிடுவதற்கான சூத்திரம்: , r என்பது காலத்திற்கான வட்டி விகிதம், n என்பது கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கை.

- PVIF =

- பத்திரத்தின் முதன்மை மதிப்பின் தற்போதைய மதிப்பு = முதன்மை * PVIF

ரூபிள்.

- PVIF =

பகுதி 2 இன் 3: கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பைக் கணக்கிடுதல்

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு தற்போதைய சந்தை வட்டி விகிதங்களின் அடிப்படையில் கணக்கிடப்படுகிறது. எனவே, வருடாந்திர கூப்பன் விகிதம் மற்றும் வருடாந்திர சந்தை வட்டி விகிதத்தின் அளவை நீங்கள் கண்டுபிடிக்க வேண்டும். வருடத்திற்கு கூப்பன் கொடுப்பனவுகள் (கொடுப்பனவுகள்) மற்றும் மொத்த கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையையும் நீங்கள் கண்டுபிடிக்க வேண்டும்.

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு தற்போதைய சந்தை வட்டி விகிதங்களின் அடிப்படையில் கணக்கிடப்படுகிறது. எனவே, வருடாந்திர கூப்பன் விகிதம் மற்றும் வருடாந்திர சந்தை வட்டி விகிதத்தின் அளவை நீங்கள் கண்டுபிடிக்க வேண்டும். வருடத்திற்கு கூப்பன் கொடுப்பனவுகள் (கொடுப்பனவுகள்) மற்றும் மொத்த கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையையும் நீங்கள் கண்டுபிடிக்க வேண்டும். - எங்கள் எடுத்துக்காட்டில், வருடாந்திர கூப்பன் விகிதம் 10% மற்றும் தற்போதைய வருடாந்திர சந்தை வட்டி விகிதம் 12% ஆகும்.

- வருடத்திற்கு இரண்டு முறை கூப்பன் கொடுப்பனவுகள் செய்யப்படுகின்றன, எனவே கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கை (பத்திர முதிர்வுக்கு முன்) 10 ஆகும்.

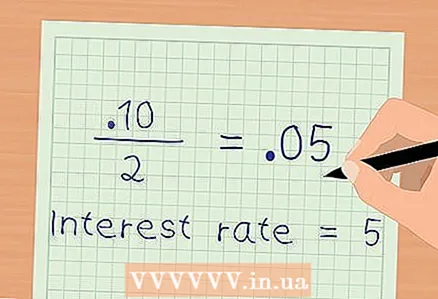

2 ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதத்தைக் கணக்கிடுங்கள். இதைச் செய்ய, கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையால் வருடாந்திர கூப்பன் விகிதத்தைப் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், ஆண்டு கூப்பன் விகிதம் 10%ஆகும். வருடத்திற்கு இரண்டு முறை கூப்பன் பணம் செலுத்தப்படுகிறது. எனவே, ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதம் 5% (0.10 / 2 = 0.05).

2 ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதத்தைக் கணக்கிடுங்கள். இதைச் செய்ய, கூப்பன் கொடுப்பனவுகளின் எண்ணிக்கையால் வருடாந்திர கூப்பன் விகிதத்தைப் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், ஆண்டு கூப்பன் விகிதம் 10%ஆகும். வருடத்திற்கு இரண்டு முறை கூப்பன் பணம் செலுத்தப்படுகிறது. எனவே, ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதம் 5% (0.10 / 2 = 0.05).  3 கூப்பன் செலுத்தும் தொகையைக் கணக்கிடுங்கள். இதைச் செய்ய, பத்திரத்தின் முதன்மைத் தொகை மற்றும் ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதத்தைப் பெருக்கவும். எங்கள் உதாரணத்தில், பத்திரத்தின் முதன்மைத் தொகை 500,000 ரூபிள் ஆகும். ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதம் 5%ஆகும். ஒவ்வொரு கூப்பன் கட்டணமும் 25,000 ரூபிள் (500,000 * 0.05 = 25,000).

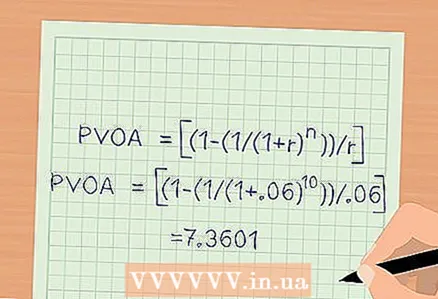

3 கூப்பன் செலுத்தும் தொகையைக் கணக்கிடுங்கள். இதைச் செய்ய, பத்திரத்தின் முதன்மைத் தொகை மற்றும் ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதத்தைப் பெருக்கவும். எங்கள் உதாரணத்தில், பத்திரத்தின் முதன்மைத் தொகை 500,000 ரூபிள் ஆகும். ஒரு கட்டண காலத்திற்கான கூப்பன் விகிதம் 5%ஆகும். ஒவ்வொரு கூப்பன் கட்டணமும் 25,000 ரூபிள் (500,000 * 0.05 = 25,000).  4 ஒரு எளிய வருடாந்திரத்தின் (PVOA) தற்போதைய மதிப்பு விகிதத்தைக் கணக்கிடுங்கள். இந்த நேரத்தில் செலுத்தப்படும் கூப்பன் கொடுப்பனவுகளின் அளவைக் கணக்கிட இது பயன்படுகிறது.இந்த விகிதம் தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. சூத்திரம்:

4 ஒரு எளிய வருடாந்திரத்தின் (PVOA) தற்போதைய மதிப்பு விகிதத்தைக் கணக்கிடுங்கள். இந்த நேரத்தில் செலுத்தப்படும் கூப்பன் கொடுப்பனவுகளின் அளவைக் கணக்கிட இது பயன்படுகிறது.இந்த விகிதம் தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. சூத்திரம்: , r என்பது தற்போதைய சந்தை வட்டி விகிதத்தில், n என்பது கூப்பன் கொடுப்பனவுகளின் மொத்த எண்ணிக்கை.

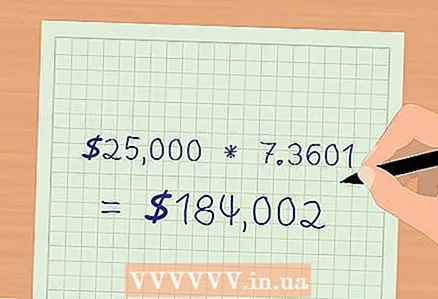

5 கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பைக் கணக்கிடுங்கள். இதைச் செய்ய, ஒரு கட்டணம் மற்றும் PVOA இன் அளவைப் பெருக்கவும். இந்த நேரத்தில் கூப்பன் கொடுப்பனவுகள் செலுத்தப்பட்டிருந்தால் அவற்றின் தற்போதைய மதிப்பை நீங்கள் காண்பீர்கள். கணக்கீடு: 25000 * 7.3601 = 184002 ரூபிள் - இது கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு.

5 கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பைக் கணக்கிடுங்கள். இதைச் செய்ய, ஒரு கட்டணம் மற்றும் PVOA இன் அளவைப் பெருக்கவும். இந்த நேரத்தில் கூப்பன் கொடுப்பனவுகள் செலுத்தப்பட்டிருந்தால் அவற்றின் தற்போதைய மதிப்பை நீங்கள் காண்பீர்கள். கணக்கீடு: 25000 * 7.3601 = 184002 ரூபிள் - இது கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு.

3 இன் பகுதி 3: பத்திரங்கள் தள்ளுபடி விகிதத்தை கணக்கிடுகிறது

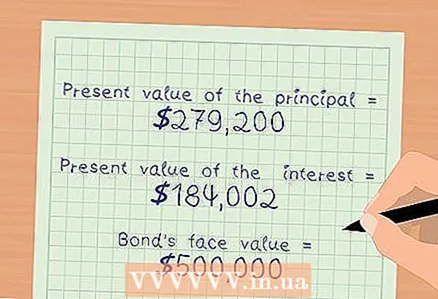

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். முந்தைய இரண்டு கணக்கீடுகளின் முடிவுகள் உங்களுக்குத் தேவைப்படும், அதாவது, பத்திரத்தின் முதன்மை மற்றும் கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பை நீங்கள் தெரிந்து கொள்ள வேண்டும். பத்திரத்தின் சம மதிப்பு உங்களுக்குத் தேவைப்படும்.

1 உங்களுக்குத் தேவையான தகவலைக் கண்டறியவும். முந்தைய இரண்டு கணக்கீடுகளின் முடிவுகள் உங்களுக்குத் தேவைப்படும், அதாவது, பத்திரத்தின் முதன்மை மற்றும் கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பை நீங்கள் தெரிந்து கொள்ள வேண்டும். பத்திரத்தின் சம மதிப்பு உங்களுக்குத் தேவைப்படும். - எங்களது உதாரணத்தில், முதன்மையின் தற்போதைய மதிப்பு $ 279,200 ஆகும்.

- கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு RUB 184002 ஆகும்.

- பத்திரங்களின் சம மதிப்பு 500,000 ரூபிள் ஆகும்.

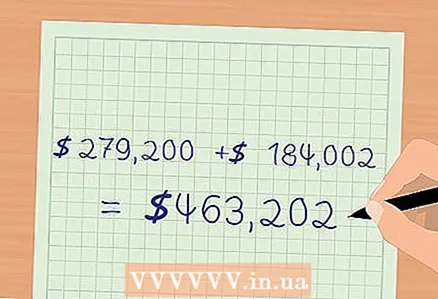

2 பத்திரத்தின் சந்தை விலையை கணக்கிடுங்கள். இது ஒரு பத்திரத்தை விற்கக்கூடிய விலை மற்றும் தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. சந்தை விலை தற்போதைய முதன்மை மதிப்பு மற்றும் கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு ஆகியவற்றுக்கு சமம்.

2 பத்திரத்தின் சந்தை விலையை கணக்கிடுங்கள். இது ஒரு பத்திரத்தை விற்கக்கூடிய விலை மற்றும் தற்போதைய சந்தை வட்டி விகிதத்தின் அடிப்படையில் கணக்கிடப்படுகிறது. சந்தை விலை தற்போதைய முதன்மை மதிப்பு மற்றும் கூப்பன் கொடுப்பனவுகளின் தற்போதைய மதிப்பு ஆகியவற்றுக்கு சமம். - எங்கள் உதாரணத்தில், பத்திரத்தின் சந்தை விலை: 279200 + 184002 = 463202 ரூபிள்.

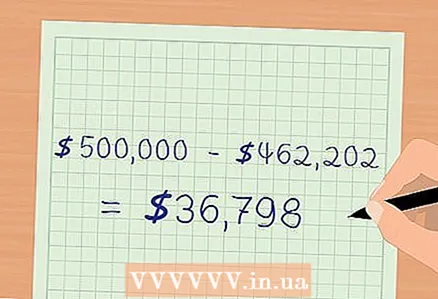

3 பத்திர தள்ளுபடியைக் கணக்கிடுங்கள். பத்திரத்தின் கணக்கிடப்பட்ட சந்தை விலையை அதன் சம மதிப்புடன் ஒப்பிடுக. எங்கள் எடுத்துக்காட்டில், சந்தை விலை சமமானதை விட குறைவாக உள்ளது. இதன் விளைவாக, பத்திரங்கள் தள்ளுபடியில் விற்கப்படுகின்றன.

3 பத்திர தள்ளுபடியைக் கணக்கிடுங்கள். பத்திரத்தின் கணக்கிடப்பட்ட சந்தை விலையை அதன் சம மதிப்புடன் ஒப்பிடுக. எங்கள் எடுத்துக்காட்டில், சந்தை விலை சமமானதை விட குறைவாக உள்ளது. இதன் விளைவாக, பத்திரங்கள் தள்ளுபடியில் விற்கப்படுகின்றன. ரூபிள்.

- பத்திர தள்ளுபடி 36798 ரூபிள் ஆகும்.

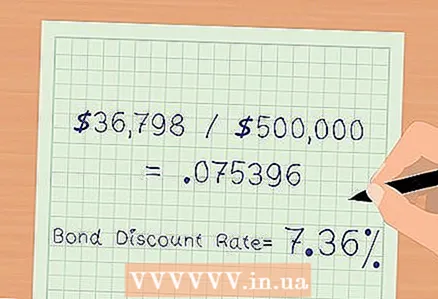

4 பத்திர தள்ளுபடி விகிதத்தை கணக்கிடுங்கள். இது ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது மற்றும் தள்ளுபடியின் அளவை வகைப்படுத்துகிறது. தள்ளுபடியின் தொகையை பத்திரத்தின் முக மதிப்பு மூலம் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், $ 36,798 ஐ $ 500,000 ஆல் வகுக்கவும்.

4 பத்திர தள்ளுபடி விகிதத்தை கணக்கிடுங்கள். இது ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது மற்றும் தள்ளுபடியின் அளவை வகைப்படுத்துகிறது. தள்ளுபடியின் தொகையை பத்திரத்தின் முக மதிப்பு மூலம் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், $ 36,798 ஐ $ 500,000 ஆல் வகுக்கவும். - பத்திரங்களில் தள்ளுபடி விகிதம் 7.36%.

")