நூலாசிரியர்:

Lewis Jackson

உருவாக்கிய தேதி:

14 மே 2021

புதுப்பிப்பு தேதி:

25 ஜூன் 2024

உள்ளடக்கம்

கல்லூரிக்குச் செல்லும்போது கடனில்லாமல் இருப்பது அனைவரின் கனவு. கீழே உள்ள எளிய வழிமுறைகளைப் பின்பற்றும்போது ஏன் கடனுக்குச் செல்ல வேண்டும்?

படிகள்

3 இன் முறை 1: ஸ்மார்ட் நிதி முடிவுகளுக்குத் தயாராகுங்கள்

வங்கி கணக்கைத் திறக்கவும். நீங்கள் அமெரிக்காவில் வசிக்கிறீர்கள் என்றால், 14 வயதிலிருந்து மாதத்திற்கு-100-200 டாலர்களை சேமிக்கவும். எனவே 18 வயதிற்குள், உங்களுக்கு, 800 4,800-9,600 இருக்கும். நீங்கள் கல்லூரியில் இருந்தால், பிற வங்கிகளின் ஏடிஎம்களில் இருந்து பணம் எடுக்கும்போது அதிக கட்டணம் வசூலிக்க வளாகத்திலோ அல்லது பள்ளிகளிலோ உள்ள ஏடிஎம்களில் இருந்து பணம் எடுக்கக்கூடிய வங்கியைத் தேர்வுசெய்க.

உங்கள் கணக்கு இருப்பைக் கண்காணிக்கவும். அதிக ஓவர் டிராஃப்ட் கட்டணத்தைத் தடுக்க மொபைல் வங்கி அல்லது பயன்பாடுகளைப் பயன்படுத்தவும்.

கல்லூரிக்கு சேமிக்க விடுமுறையில் அல்லது பள்ளிக்குப் பிறகு வேலை செய்யுங்கள்.

தெளிவான சேமிப்பு இலக்குகளை அமைத்து அவற்றில் ஒட்டிக்கொள்க. ஒதுக்கப்பட்டுள்ளது இனிமேல் (முதலீடுகளில் பணம் சம்பாதிக்க உங்களுக்கு 10 முதல் 15 ஆண்டுகள் இருக்கும்போது) நீங்கள் கல்லூரிக்குச் செல்லும்போது அதிக செலவு செய்ய வேண்டும் என்பதாகும்.

உயர்நிலைப் பள்ளியில் உயர் பதவிகளைப் பெறுங்கள். ACT / SAT தேர்வுகள் இரண்டையும் எடுத்து அதிக மதிப்பெண்களுடன் கல்லூரிக்கு விண்ணப்பிக்கவும். உயர்நிலைப் பள்ளியில் உயர் தர புள்ளி சராசரி மற்றும் அதிக ACT / SAT மதிப்பெண்களைக் கொண்ட மாணவர்கள் குறைவான மாணவர்களைக் காட்டிலும் உதவித்தொகை பெறுவதற்கான வாய்ப்புகள் அதிகம்.

நீங்கள் படிக்க விரும்பும் தொழில்துறையின் பரப்பளவைப் பற்றி கவனமாகத் திட்டமிடுங்கள் மற்றும் கல்லூரிகளைப் பற்றி ஆரம்பத்தில் அறிந்து கொள்ளுங்கள். கல்லூரிக்கு பணத்தைச் சேமிப்பதற்கான சிறந்த வழிகளில் ஒன்று, உங்கள் படிப்பைத் தொடங்க குறைந்த கட்டண சமூகக் கல்லூரியைக் கண்டுபிடிப்பது. உங்கள் அடித்தள ஆய்வுகள் முடிந்ததும், முதல் இரண்டு ஆண்டுகளுக்குப் பிறகு பள்ளிகளை (அல்லது பள்ளிகளை) மாற்றலாம். இது ஒவ்வொரு ஆண்டும் ஆயிரக்கணக்கான டாலர்களை கல்வியில் சேமிக்க முடியும். அமெரிக்கன் அசோசியேஷன் ஆஃப் கம்யூனிட்டி கல்லூரிகளின் கூற்றுப்படி, ஒரு சமூகக் கல்லூரியின் சராசரி செலவு ஆண்டுக்கு 27 2,272 ஆகும், அதே சமயம் நான்கு ஆண்டு கல்லூரி கல்லூரிகளுக்கு ஆண்டுக்கு, 8 5,836 ஆகும்.

குறைந்த விலை பள்ளிகளைக் கவனியுங்கள். மாநிலத்தில் வசிப்பவர்களுக்கான கல்வி பொதுவாக மாநிலத்திற்கு வெளியே வசிப்பவர்களைக் காட்டிலும் குறைவாக இருக்கும் என்பதை நினைவில் கொள்ளுங்கள்; தனியார் பள்ளி விட பொது பள்ளி கட்டணம் குறைவாக உள்ளது. தேர்ந்தெடுப்பதற்கு முன் மொத்த செலவு (கல்வி மற்றும் வீட்டுக் கட்டணம்) நிதி உதவிப் பொதிகளுடன் ஒப்பிடுக.

- ஒரு சமுதாயக் கல்லூரியில் படிப்பதைக் கவனியுங்கள். அடித்தள படிப்புகளை எடுத்து, பணத்தை சேமிக்கவும், மாணவர் கடனைக் குறைக்கவும் நான்கு ஆண்டு திட்டத்துடன் கல்லூரிக்கு கடன் மாற்றவும்.

- ஒரு சமூகக் கல்லூரியில் கோடைகால வகுப்புகள் எடுப்பதைக் கவனியுங்கள். இருப்பினும், உங்கள் பல்கலைக்கழகத்தில் கோடைகால வகுப்புகளை விட செலவு குறைவாக இருந்தால் மட்டுமே நீங்கள் அந்த வகுப்புகளை எடுக்க வேண்டும். இந்த வகுப்புகளை எடுக்க உங்கள் தற்போதைய பள்ளியிலிருந்து நல்ல மதிப்பீட்டின் சான்றிதழ் உங்களுக்குத் தேவைப்படலாம். கூடுதலாக, உங்கள் கோடைகால பாடத்தின் முடிவுகள் நீங்கள் படிக்கும் நான்கு ஆண்டு பல்கலைக்கழகத்திற்கு மாற்றப்படும் என்பதை உறுதிப்படுத்திக் கொள்ள வேண்டும்.

கல்லூரியில் வேலை செய்யத் திட்டமிடுங்கள். படிக்கும் போது வேலை செய்வது தரங்களை மேம்படுத்த உதவும், வேலை நேரம் வாரத்திற்கு 20 மணி நேரத்திற்கு மேல் இல்லை. நீங்கள் விரும்பும் பகுதிநேர வேலைகளைப் பற்றி சிந்தித்து, இப்போது அந்த வேலைக்கான திறன்களைக் கற்றுக்கொள்ளுங்கள். தட்டச்சு செய்தல், சொல் செயலாக்கம், அலுவலக திறன்கள், மேசை ஓடுதல், குழந்தை காப்பகம் (குழந்தை காப்பகம் அல்லது குழந்தை பராமரிப்பு வடிவத்தில்), இவை அனைத்தும் உங்கள் கல்லூரி செலவுகளைச் செலுத்த உதவும். அறிய. விளம்பரம்

3 இன் முறை 2: நிதி உதவியைக் கண்டறியவும்

நீங்கள் தகுதி பெற்றால் அனைத்து வகையான உதவித்தொகைகளுக்கும் விண்ணப்பிக்கவும். உங்களால் முடியாது என்று எப்போதும் நினைக்க வேண்டாம். அறிவுறுத்தல்கள் நீங்கள் தகுதி பெற்றதாகக் கூறினால் விண்ணப்பிக்கவும்.

"ஆரம்ப சேர்க்கை விண்ணப்பங்களை பிணைப்பதற்கான" காலக்கெடுவால் சேர்க்கைக்கான உங்கள் விண்ணப்பத்தை சமர்ப்பிக்கவும். பள்ளியைப் பொறுத்து, இந்த விண்ணப்பத்தை சமர்ப்பிக்க காலக்கெடு நவம்பர் 1 அல்லது டிசம்பர் 1 ஆகும். “வழக்கமான காலக்கெடுவுக்கு” முன் நீங்கள் விண்ணப்பித்தால், பள்ளியிலிருந்து உதவித்தொகை பெற உங்களுக்கு அதிக வாய்ப்புகள் கிடைக்கும்.

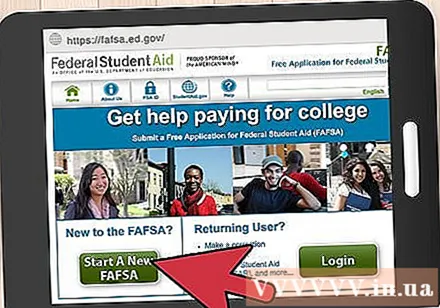

FAFSA விண்ணப்பத்தை பூர்த்தி செய்யுங்கள். இது ஃபெடரல் மாணவர் உதவிக்கான இலவச விண்ணப்பத்திற்கான சுருக்கமாகும் (கூட்டாட்சி மாணவர் உதவிக்கான விண்ணப்பம்). உங்கள் குடும்பத்தின் பொருளாதார சூழ்நிலைகளைப் பொறுத்து, நீங்கள் படிக்கும் போது மானியங்கள், குறைந்த வட்டி கடன்கள் மற்றும் வேலைவாய்ப்புகளுக்கு நீங்கள் தகுதிபெறலாம். அதிக நேரம் தயங்க வேண்டாம், அல்லது பள்ளி நிதி இல்லாமல் போய்விடும், நீங்கள் எவ்வளவு தகுதி பெற்றிருந்தாலும் உங்களுக்கு நன்மைகள் கிடைக்காது.

உங்கள் பெற்றோரிடம் கேட்க பயப்பட வேண்டாம். நீங்கள் எப்போதும் உங்கள் பெற்றோரைச் சார்ந்து இருப்பீர்கள். நீங்கள் சிக்கலில் சிக்கும்போது உங்கள் பெற்றோரிடம் பணம் கேளுங்கள் அல்லது உதவி செய்யுங்கள்.பதிலுக்கு, உங்கள் பெற்றோரைப் பற்றி கேட்க அவ்வப்போது வீட்டிற்கு அழைக்க நினைவில் கொள்ளுங்கள். விளம்பரம்

3 இன் முறை 3: கல்லூரியில் கடன் இல்லாமல் வாழ்வது

எளிய வாழ்க்கை. கல்லூரியில் படிக்கும்போது, மலிவு விலையில் சாப்பிட முயற்சி செய்யுங்கள், அதிகமாக சாப்பிடக்கூடாது. மளிகைக் கடைகளை விட துரித உணவு உணவகங்கள் மலிவானவை அல்ல என்பதை மறந்துவிடாதீர்கள், மேலும் ஆரோக்கியமாக சாப்பிடுவதன் மூலம் ஆரோக்கியமாக இருப்பதை நினைவில் கொள்ளுங்கள்.

நீங்கள் வாங்கியிருந்தால், ஒரு நல்ல உணவு தொகுப்பைப் பயன்படுத்துங்கள். பெரும்பாலான பல்கலைக்கழகங்களில் வளாகத்தில் வாழும் மாணவர்கள் உணவுப் பொதியை வாங்க வேண்டும். பிற்காலத்தில் எடுத்துக்கொள்ளும் உணவுக் கொள்கலனைப் பயன்படுத்துங்கள், குறிப்பாக உணவு சேமிக்க எளிதாக இருந்தால்.

கட்சி அல்லது கட்சி வேண்டாம். சாதாரண விருந்துகளில் மட்டுமே கலந்து கொள்ளுங்கள். எல்லோரும் ஒன்றாகக் கொண்டுவரும் உணவைக் கொண்ட நண்பர்களுடன் ஒரு விருந்து சத்தமில்லாத, நெரிசலான உணவகத்தில் ஒரு விருந்து போல வேடிக்கையாகவோ அல்லது வேடிக்கையாகவோ இருக்கலாம்.

கார் மூலம் பள்ளிக்குச் செல்ல வேண்டாம். இதன் பொருள் நீங்கள் எரிவாயு, பராமரிப்பு அல்லது பார்க்கிங் கட்டணங்களுக்கு செலுத்த வேண்டியதில்லை. கூடுதலாக, காரைக் கொண்டுவருவது உங்களை பள்ளிக்கு நெருக்கமாக வைத்திருக்கிறது. அதற்கு பதிலாக, நடைபயிற்சி, சைக்கிள் ஓட்டுதல் அல்லது பொது போக்குவரத்தை விட குறைந்த பணத்திற்கு செல்லுங்கள். சலசலப்பான நகரங்களில் இந்த வாகனங்களை நீங்கள் எளிதாகப் பயன்படுத்தலாம்.

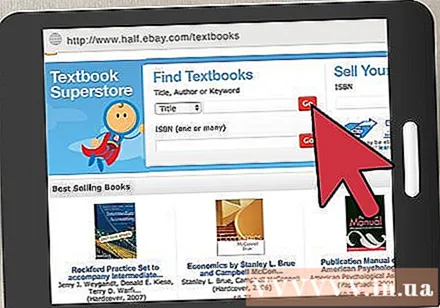

பயன்படுத்திய புத்தகங்களை வாங்குவது அல்லது புத்தகங்களை வாடகைக்கு எடுப்பது ஆகியவற்றைக் கவனியுங்கள். பயன்படுத்தப்பட்ட அல்லது வாடகைக்கு எடுத்த புத்தகங்கள் புதிய புத்தகங்களை விட மலிவானவை. செக், அமேசான் மற்றும் பள்ளி புத்தகக் கடைகளில் புத்தக அலமாரிகளை ஒப்பிடுக. அல்லது நண்பருடன் புத்தகங்களை வாங்கலாம். பயன்படுத்திய பாடப்புத்தகங்களை மறுவிற்பனை செய்யுங்கள்.

நீங்கள் பள்ளிக்கு வெளியே வசிக்கிறீர்கள் என்றால், உங்கள் வாடகையைப் பிரிக்க ஒரு அறை நண்பரைக் கண்டுபிடி. கிடைக்கக்கூடிய வீட்டு உபகரணங்களுடன் குடியிருப்புகளைக் கண்டுபிடிக்க முயற்சிக்கவும். விடுதிகளைப் போலல்லாமல், வெளிப்புற வாடகைகள் பொதுவாக மலிவானவை (நகரத்தைப் பொறுத்து) மற்றும் உணவுப் பொதி தேவையில்லை. இருப்பினும், நீங்கள் பள்ளியிலிருந்து வெகு தொலைவில் வாழவில்லை என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள், மேலும் உணவின் விலையை கணக்கிட நினைவில் கொள்ளுங்கள்.

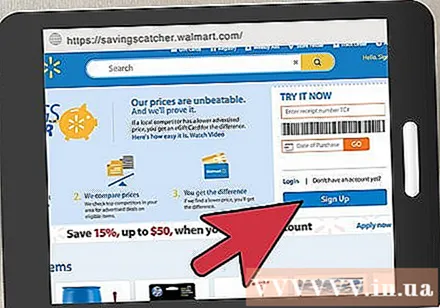

நீங்கள் உணவை வாங்க வேண்டியிருந்தால், வால்மார்ட் அல்லது க்ரோகர் போன்ற குறைந்த விலையில் உள்ள கடைகளைப் பற்றி சிந்தியுங்கள் (சேமிப்பு அட்டையைப் பயன்படுத்துதல்). உடனடி தானியங்கள், ஓட்மீல், தயிர், கிரானோலா, ராமன் நூடுல்ஸ், குக்கீகள், வேர்க்கடலை வெண்ணெய் அல்லது ஹேசல்நட் கிரீம் ஜாம் போன்ற சமையலறை அல்லாத “ஓய்வறைகளில்” சேமிக்கவும். பள்ளி கேண்டீனில் இருந்து உணவு, பானங்கள் அல்லது மசாலாப் பொருட்களைக் கொண்டு வருவதன் மூலம் நீங்கள் இன்னும் அதிகமாக சேமிக்க முடியும்.

நீங்கள் வளாகத்தில் வசிக்கிறீர்கள் என்றால், ஒரு மலிவு தங்குமிடத்தைத் தேர்வுசெய்க. அறை வகைகள் மற்றும் விலைகளைக் கண்டறியவும். ஒரு இரட்டை அறை பொதுவாக ஒற்றை அல்லது முழுமையாக வழங்கப்பட்ட அறையை விட மலிவானது, ஆனால் இது இறுக்கமான மற்றும் குறைந்த தனியார் என்று பொருள். தேர்ந்தெடுப்பதற்கு முன் நன்மை தீமைகளைக் கவனியுங்கள். விளம்பரம்

ஆலோசனை

- சமுதாயக் கல்லூரிகளும் பெரும்பாலும் சூடான பகுதிகளில் பயிற்சி வகுப்புகளை (ஆறு மாதங்கள் முதல் ஒரு வருடம் வரை) வழங்குகின்றன, இது கல்லூரி படிப்பை முடிக்கும்போது அதிக சம்பளம் வாங்கும் தொழிலைக் கண்டறிய உதவும். பல்கலைக்கழகம் தொடர்வதற்கு இரண்டு ஆண்டுகளுக்கு முன்பு பட்டம் பெறும்போது உடல்நலம், தகவல் அல்லது ரசாயன ஆய்வக தொழில்நுட்ப வல்லுநர் போன்ற துறைகளில் சான்றிதழ் பெற படிப்பது நல்லது.

- உதவித்தொகைக்கு விண்ணப்பிக்கவும். நீங்கள் தகுதியற்றவர் என்று கருத வேண்டாம். பெரும்பாலான பல்கலைக்கழகங்கள் பல்வேறு தரநிலைகளின் அடிப்படையில் பலவிதமான உதவித்தொகைகளை வழங்குகின்றன, இதில் கல்வித் தரங்கள், நிதித் தேவை அல்லது பாடத்திட்டம் ஆகியவை அடங்கும்.

- நீங்கள் கல்லூரி வயதை எட்டியிருந்தாலும், உங்கள் படிப்புக்கு பணம் செலுத்த போதுமான அளவு சேமிப்பு இல்லையென்றால், உயர்நிலைப் பள்ளியிலிருந்து நேராக வழக்கமான வழியைப் பின்பற்றுவதற்குப் பதிலாக தொடங்குவதற்கு முன் வேலை செய்வதையும் சேமிப்பதையும் கருத்தில் கொள்ளுங்கள். அறிய. அல்லது அதிக சம்பளத்துடன் ஒரு பயிற்சி பெறலாம், ஆனால் அதிக பயிற்சி நேரம் இல்லை, டிரக் டிரைவர் போன்ற வணிகத் தொழில்கள் நீங்கள் ஒரு வாழ்க்கையை வாழ்ந்து பணத்தை மிச்சப்படுத்தினால் பின்னர் பல்கலைக்கழகத்திற்குள் நுழைவதை எளிதாக்கும் கற்றல்.

- நிதி உதவியின் பிற ஆதாரங்களைப் பற்றி கேளுங்கள். பல பள்ளிகள் முதல் குடும்ப மாணவர்கள் கல்லூரிக்குச் செல்ல உதவும் திட்டங்கள் அல்லது மானியங்களை வழங்குகின்றன, குறைந்த வருமானம் கொண்ட குடும்பங்கள், குறைபாடுகள் உள்ள மாணவர்கள் அல்லது தொழிலாளர்கள் வேலை இழக்கிறார்கள்.

- அரசுப் பள்ளிகளில் சிறிது நேரம் கற்பிப்பதைக் கவனியுங்கள். நீங்கள் ஐந்து ஆண்டுகளாக அரசுப் பள்ளிகளில் கற்பித்தால் மாணவர் கடன்களைத் தள்ளுபடி செய்வதற்கான ஒரு திட்டம் இருந்தது. கல்வியின் சான்று உங்களை கடனிலிருந்து காப்பாற்றக்கூடும், ஆனால் நீங்கள் பள்ளி அமைப்பில் பணிபுரியும் திறன் கொண்டவராக இருக்க வேண்டும். இந்த விருப்பத்தை கருத்தில் கொள்வதற்கு முன் நீங்கள் முன்வந்து கற்பிக்க முயற்சிக்க வேண்டும், இது வேலைக்கு சரியாக இல்லாவிட்டால், பெரிய கடனால் நீங்கள் ஏமாற்றமடையக்கூடும். ஆசிரியராவதற்கு மானியமும் இருக்கலாம். அதாவது, ஒப்பிடக்கூடிய தொழில் வாழ்க்கையில் எதிர்பார்த்ததை விட குறைவான வருமானத்தை ஏற்றுக்கொள்வதற்கும், கடின உழைப்பு நேரங்களை உழைப்பதற்கும் நீங்கள் கடமைப்பட்டிருக்க வேண்டும், எனவே முன்னோக்கிச் செல்வதற்கு முன் இந்தத் தொழில் தொடர்பான அனைத்தையும் நீங்கள் புரிந்து கொள்ள வேண்டும்.

எச்சரிக்கை

- கல்லூரி செலவினங்களைச் செலுத்த உங்கள் மாணவர் கடன்களை நீங்கள் திரும்பப் பெற்றால், அதிகபட்ச தொகையை திரும்பப் பெறுவதைத் தவிர்க்க வேண்டும். பட்டம் பெற்ற பிறகு, உங்கள் கடனிலிருந்து நீங்கள் திரும்பப் பெறும் ஒவ்வொரு $ 10,000 க்கும் மாதத்திற்கு $ 100 செலுத்தலாம்.