நூலாசிரியர்:

Frank Hunt

உருவாக்கிய தேதி:

12 மார்ச் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

- அடியெடுத்து வைக்க

- 3 இன் பகுதி 1: நிலையான கூட்டுக் கணக்கிற்கு விண்ணப்பிக்கவும்

- 3 இன் பகுதி 2: ஒரு வகை கூட்டுக் கணக்கைத் தேர்ந்தெடுப்பது

- 3 இன் பகுதி 3: உங்கள் கூட்டு வங்கிக் கணக்கைப் பயன்படுத்துவது குறித்து ஒப்பந்தங்கள் செய்யுங்கள்

கூட்டு வங்கிக் கணக்கைத் திறப்பது ஒப்பீட்டளவில் எளிதான செயல்முறையாகும். இருப்பினும், உங்களுக்கும் உங்கள் இணை உரிமையாளருக்கும் சரியான வங்கிக் கணக்கின் வகையை ஏற்றுக்கொள்வது மிகவும் சிக்கலானதாக இருக்கும். கணக்கைத் திறப்பதற்கு முன் உங்கள் கூட்டுக் கணக்கை எவ்வாறு பயன்படுத்துவது என்பதில் நீங்கள் உடன்படுகிறீர்கள் என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். மாதாந்திர பட்ஜெட்டை அமைத்து, உங்கள் உறவு மாறினால் அல்லது உங்களில் ஒருவர் இறந்தால் மசோதாவுக்கு என்ன ஆகும் என்பதை தீர்மானிக்கவும்.

அடியெடுத்து வைக்க

3 இன் பகுதி 1: நிலையான கூட்டுக் கணக்கிற்கு விண்ணப்பிக்கவும்

உங்கள் இரு விருப்பங்களையும் பூர்த்தி செய்யும் ஒரு வங்கி அல்லது கடன் வழங்குநரைத் தேர்வுசெய்க. நீங்கள் வசிக்கும் ஒருவரிடம் வங்கிக் கணக்கைத் திறந்தால், அருகிலுள்ள வங்கியைப் பற்றி சிந்தியுங்கள். ஒரு மகன் அல்லது மகள் சொந்தமாக வசிக்கும் ஒருவருடன் நீங்கள் ஒரு கணக்கைத் திறக்கிறீர்கள் என்றால், இரு இடங்களிலும் கிளைகளைக் கொண்ட வங்கியைத் தேர்ந்தெடுப்பது நல்லது.

உங்கள் இரு விருப்பங்களையும் பூர்த்தி செய்யும் ஒரு வங்கி அல்லது கடன் வழங்குநரைத் தேர்வுசெய்க. நீங்கள் வசிக்கும் ஒருவரிடம் வங்கிக் கணக்கைத் திறந்தால், அருகிலுள்ள வங்கியைப் பற்றி சிந்தியுங்கள். ஒரு மகன் அல்லது மகள் சொந்தமாக வசிக்கும் ஒருவருடன் நீங்கள் ஒரு கணக்கைத் திறக்கிறீர்கள் என்றால், இரு இடங்களிலும் கிளைகளைக் கொண்ட வங்கியைத் தேர்ந்தெடுப்பது நல்லது. - நீங்கள் ஏற்கனவே அதே வங்கியில் இருந்தால், உங்கள் கூட்டுக் கணக்கையும் அங்கே திறப்பது பயனுள்ளதாக இருக்கும், இதனால் நீங்கள் எளிதாக பணத்தை மாற்ற முடியும்.

- நீங்கள் இருவரும் உங்கள் பழைய கணக்குகளை வைத்திருக்க விரும்பினால், உங்கள் சமூகத்தில் முதலீடு செய்ய விரும்பினால், உள்ளூர் கடன் சங்கத்துடன் கூட்டுக் கணக்கைத் தொடங்கலாம்.

உங்கள் ஆவணங்களை சேகரிக்கவும். கூட்டு வங்கிக் கணக்கைத் திறக்க உங்கள் பெயர், பிறந்த தேதி மற்றும் முகவரி ஆகியவற்றுடன் அடையாளச் சான்றைக் கொண்டு வர வேண்டும். இணங்கக்கூடிய ஆவணங்களில் பின்வருவன அடங்கும்:

உங்கள் ஆவணங்களை சேகரிக்கவும். கூட்டு வங்கிக் கணக்கைத் திறக்க உங்கள் பெயர், பிறந்த தேதி மற்றும் முகவரி ஆகியவற்றுடன் அடையாளச் சான்றைக் கொண்டு வர வேண்டும். இணங்கக்கூடிய ஆவணங்களில் பின்வருவன அடங்கும்: - ஒரு பாஸ்போர்ட்

- அடையாள அட்டை

- ஒரு அன்னியரின் ஆவணம்

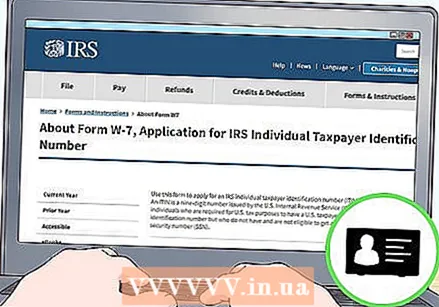

இருவருக்கும் உங்கள் ஐடி உள்ளது. நீங்கள் இருவருக்கும் சமூக சேவைகள் மற்றும் வரி அதிகாரிகளால் பயன்படுத்தப்படும் ஒரு எண் தேவைப்படலாம். உங்களிடம் அதுவும் இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். நெதர்லாந்தில் இது குடிமக்கள் சேவை எண்.

இருவருக்கும் உங்கள் ஐடி உள்ளது. நீங்கள் இருவருக்கும் சமூக சேவைகள் மற்றும் வரி அதிகாரிகளால் பயன்படுத்தப்படும் ஒரு எண் தேவைப்படலாம். உங்களிடம் அதுவும் இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். நெதர்லாந்தில் இது குடிமக்கள் சேவை எண். - உங்களிடம் குடிமகன் சேவை எண் இல்லையென்றால், மத்திய அரசு இணையதளத்தில் ஒருவருக்கு எவ்வாறு விண்ணப்பிப்பது என்பதைப் படியுங்கள்.

நீங்கள் விரும்பும் வங்கியில் படிவங்களை ஒன்றாக நிரப்பவும். உங்கள் கணக்கைத் திறக்க நீங்கள் நேரில் செல்ல வேண்டுமா, அழைப்பு விடுக்க வேண்டுமா அல்லது ஆன்லைன் படிவங்களை நிரப்ப வேண்டுமா என்று வங்கியின் வலைத்தளத்தைப் பார்க்கவும்.

நீங்கள் விரும்பும் வங்கியில் படிவங்களை ஒன்றாக நிரப்பவும். உங்கள் கணக்கைத் திறக்க நீங்கள் நேரில் செல்ல வேண்டுமா, அழைப்பு விடுக்க வேண்டுமா அல்லது ஆன்லைன் படிவங்களை நிரப்ப வேண்டுமா என்று வங்கியின் வலைத்தளத்தைப் பார்க்கவும். - கூட்டு வங்கிக் கணக்கைத் திறப்பதற்கான ஆவணங்களில் கையெழுத்திட ஒன்றாக வங்கிக்குச் செல்லுங்கள்.

- நீங்கள் ஆன்லைனில் விண்ணப்பித்தால், நீங்கள் இருவருக்கும் காகிதப்பணி தயாராக இருக்க வேண்டும்.

- நீங்கள் பாதுகாவலராக இருக்கும் மைனருடன் ஒரு கணக்கைத் திறந்தால், அவர்கள் கணக்கைத் திறக்க அனுமதிக்கும் ஒப்புதல் படிவத்தில் கையெழுத்திடுமாறு கேட்கப்படுவீர்கள்.

உங்கள் முதல் வைப்புத்தொகையை ஒன்றாகச் செய்யுங்கள். நீங்கள் விரும்பும் வங்கியில் ஒரு கணக்கைத் திறக்க வேண்டிய குறைந்தபட்ச தொகையைத் தீர்மானிக்கவும். நீங்கள் ஒவ்வொருவரும் எவ்வளவு டெபாசிட் செய்வீர்கள் என்பதை முடிவு செய்யுங்கள். தனிப்பட்ட டெபாசிட் செய்ய அழைக்கவும், ஆன்லைனில் செல்லவும் அல்லது உங்கள் வங்கிக்குச் செல்லவும்.

உங்கள் முதல் வைப்புத்தொகையை ஒன்றாகச் செய்யுங்கள். நீங்கள் விரும்பும் வங்கியில் ஒரு கணக்கைத் திறக்க வேண்டிய குறைந்தபட்ச தொகையைத் தீர்மானிக்கவும். நீங்கள் ஒவ்வொருவரும் எவ்வளவு டெபாசிட் செய்வீர்கள் என்பதை முடிவு செய்யுங்கள். தனிப்பட்ட டெபாசிட் செய்ய அழைக்கவும், ஆன்லைனில் செல்லவும் அல்லது உங்கள் வங்கிக்குச் செல்லவும். - எடுத்துக்காட்டாக, உங்கள் வங்கிக்கு குறைந்தபட்சம் $ 300 தேவைப்பட்டால், நீங்கள் ஒரு கூட்டாளருடன் கணக்கைத் திறந்தால், நீங்கள் இருவரும் $ 150 வைப்பீர்கள்.

3 இன் பகுதி 2: ஒரு வகை கூட்டுக் கணக்கைத் தேர்ந்தெடுப்பது

ஒரு நிலையான கூட்டுக் கணக்கைக் கவனியுங்கள். இந்த கணக்குகள் கூட்டுக் கணக்கின் மிகவும் பொதுவான வகை. அவை அனைவருக்கும் கிடைக்கின்றன, ஆனால் குறிப்பாக தம்பதிகளிடையே பிரபலமாக உள்ளன. நிலையான கூட்டுக் கணக்கில், உரிமையாளர்களுக்கு சம அணுகல் மற்றும் பொறுப்புக்கூறல் உள்ளது.

ஒரு நிலையான கூட்டுக் கணக்கைக் கவனியுங்கள். இந்த கணக்குகள் கூட்டுக் கணக்கின் மிகவும் பொதுவான வகை. அவை அனைவருக்கும் கிடைக்கின்றன, ஆனால் குறிப்பாக தம்பதிகளிடையே பிரபலமாக உள்ளன. நிலையான கூட்டுக் கணக்கில், உரிமையாளர்களுக்கு சம அணுகல் மற்றும் பொறுப்புக்கூறல் உள்ளது. - ஒரு பங்குதாரர் இறந்தால், எல்லா பணமும் எஞ்சியிருக்கும் உரிமையாளரிடம் செல்கிறது.

- உரிமையாளர் காலமான பிறகு இந்த கணக்கு பரம்பரைக்கு உட்பட்டது அல்ல.

- நிலுவைத் தொகையை யார் டெபாசிட் செய்தார்கள் என்பதைப் பொருட்படுத்தாமல் கடன் வழங்குநர்கள் இந்த கணக்கில் சேகரிக்க முடியும்.

ஏற்கனவே உள்ள கணக்கிற்கு இரண்டாவது வங்கி அட்டையை கோர தேர்வுசெய்க. இந்த வழியில், மற்றவர் மற்றவரின் அனுமதியின்றி பணத்தை மாற்ற முடியாது.

ஏற்கனவே உள்ள கணக்கிற்கு இரண்டாவது வங்கி அட்டையை கோர தேர்வுசெய்க. இந்த வழியில், மற்றவர் மற்றவரின் அனுமதியின்றி பணத்தை மாற்ற முடியாது. - கடனளிப்பவர்கள் கணக்கின் மொத்த நிலுவையிலிருந்து வெறுமனே சேகரிக்க முடியாது, ஆனால் கணக்கின் முக்கிய உரிமையாளரின் ஒப்புதலுடன் மட்டுமே.

- இந்த கணக்கு பரம்பரை சட்டத்திற்கு உட்பட்டது அல்ல. முழு நிலுவை பிரதான உரிமையாளருக்கு சொந்தமானது.

மற்றொரு நபருக்கு பணத்தை நிர்வகிக்க வக்கீலின் வங்கி அதிகாரத்தைப் பெறுங்கள். உங்களிடம் ஒரு வயதான அல்லது திறமையற்ற குடும்ப உறுப்பினர் இருந்தால், அவர்களின் பணத்தை நிர்வகிக்க வேண்டும், அவர்களின் நிர்வாகியாக செயல்பட நீங்கள் வழக்கறிஞரின் அதிகாரத்திற்கு விண்ணப்பிக்கலாம். கணக்கில் உள்ள பணம் உரிமையாளருக்கு சொந்தமானது. ஒரு நிர்வாகியாக, உரிமையாளரின் பில்களை செலுத்துவதற்கும் அவர்களின் பரிவர்த்தனைகளை நிர்வகிப்பதற்கும் நீங்கள் பணத்தைப் பயன்படுத்துகிறீர்கள்.

மற்றொரு நபருக்கு பணத்தை நிர்வகிக்க வக்கீலின் வங்கி அதிகாரத்தைப் பெறுங்கள். உங்களிடம் ஒரு வயதான அல்லது திறமையற்ற குடும்ப உறுப்பினர் இருந்தால், அவர்களின் பணத்தை நிர்வகிக்க வேண்டும், அவர்களின் நிர்வாகியாக செயல்பட நீங்கள் வழக்கறிஞரின் அதிகாரத்திற்கு விண்ணப்பிக்கலாம். கணக்கில் உள்ள பணம் உரிமையாளருக்கு சொந்தமானது. ஒரு நிர்வாகியாக, உரிமையாளரின் பில்களை செலுத்துவதற்கும் அவர்களின் பரிவர்த்தனைகளை நிர்வகிப்பதற்கும் நீங்கள் பணத்தைப் பயன்படுத்துகிறீர்கள். - உரிமையாளர் இறந்த பிறகு, நிதி அவர்களின் விருப்பத்திற்கு ஏற்ப பிரிக்கப்படுகிறது.

- கடன் வழங்குநர்கள் கணக்கிலிருந்து சேகரிக்க முடியும். உங்களிடம் வக்கீல் அதிகாரம் இருந்தால், உங்களிடம் வங்கிக் கணக்கின் உரிமை இல்லை என்பதை நிரூபிக்க உங்கள் கடன் வழங்குநர்கள் கேட்கலாம்.

இரண்டு நபர்களுக்கு மேல் வங்கிக் கணக்கைத் திறக்க விரும்பினால் குழு கணக்கைத் திறக்கவும். இவை நண்பர்கள் மற்றும் வணிக கூட்டாளிகளின் குழுக்களில் பிரபலமாக உள்ளன, ஆனால் எவரும் ஒன்றைத் திறக்கலாம். உங்கள் உரிமையை சமமாகப் பிரிக்கலாம் அல்லது ஒருவருக்கு கூடுதல் பொறுப்பையும் அணுகலையும் கொடுக்கலாம். நீங்கள் அனைவருக்கும் மசோதாவின் நிலையான சதவீதத்திற்கு உரிமை உண்டு.

இரண்டு நபர்களுக்கு மேல் வங்கிக் கணக்கைத் திறக்க விரும்பினால் குழு கணக்கைத் திறக்கவும். இவை நண்பர்கள் மற்றும் வணிக கூட்டாளிகளின் குழுக்களில் பிரபலமாக உள்ளன, ஆனால் எவரும் ஒன்றைத் திறக்கலாம். உங்கள் உரிமையை சமமாகப் பிரிக்கலாம் அல்லது ஒருவருக்கு கூடுதல் பொறுப்பையும் அணுகலையும் கொடுக்கலாம். நீங்கள் அனைவருக்கும் மசோதாவின் நிலையான சதவீதத்திற்கு உரிமை உண்டு. - உரிமையாளர்களில் ஒருவர் இறந்தால், ஒரு எஸ்டேட் அதன் விருப்பத்திற்கு ஏற்ப மீதமுள்ள தொகையை வகுக்கும்.

- இந்த வகை கணக்கு பரம்பரை சட்டத்திற்கு உட்பட்டது. விருப்பம் இல்லையென்றால், இறந்தவரின் நிதி அவர்களின் நெருங்கிய உறவினர்களிடையே விநியோகிக்கப்படுகிறது.

- இருப்பினும், ஒரு பங்குதாரர் அதிக பணத்தை டெபாசிட் செய்தாலும், கடன் வழங்குநர்கள் முழு கணக்கிலும் சேகரிக்க முடியும்.

உங்கள் பணத்தை கூட்டு முதலீட்டு கணக்கில் தனித்தனியாக வைக்கலாம். கூட்டாளர்களில் ஒருவர் இடமாற்றம் செய்ய வந்தால், மீதி மற்ற உரிமையாளரின் கணக்கில் இருக்கும்.

உங்கள் பணத்தை கூட்டு முதலீட்டு கணக்கில் தனித்தனியாக வைக்கலாம். கூட்டாளர்களில் ஒருவர் இடமாற்றம் செய்ய வந்தால், மீதி மற்ற உரிமையாளரின் கணக்கில் இருக்கும். - இந்த கணக்கு உரிமையாளரின் மரணத்தின் பின்னர் பரம்பரைச் சட்டத்திற்கு உட்பட்டது அல்ல.

- உங்களில் யார் மீதமுள்ள தொகையை டெபாசிட் செய்தாலும் கடனாளிகள் கணக்கிலிருந்து சேகரிக்க முடியும்.

3 இன் பகுதி 3: உங்கள் கூட்டு வங்கிக் கணக்கைப் பயன்படுத்துவது குறித்து ஒப்பந்தங்கள் செய்யுங்கள்

ஒவ்வொரு மாதமும் நீங்கள் எவ்வளவு இடமாற்றம் செய்வீர்கள் என்பதை ஒப்புக்கொள். நீங்கள் ஒரு சமமான தொகையை அல்லது சமமற்ற தொகையை டெபாசிட் செய்கிறீர்களா, ஒவ்வொரு மாதமும் எவ்வளவு பணம் டெபாசிட் செய்கிறீர்கள் என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். நீங்கள் சிவப்பு நிறத்தில் சென்றால் எந்தவொரு செலவிற்கும் நீங்கள் இருவரும் பொறுப்பேற்க வேண்டும் என்பதால், இருப்பு ஒரு குறிப்பிட்ட மட்டத்தில் இருக்கும் என்று நீங்கள் நம்புவது முக்கியம்.

ஒவ்வொரு மாதமும் நீங்கள் எவ்வளவு இடமாற்றம் செய்வீர்கள் என்பதை ஒப்புக்கொள். நீங்கள் ஒரு சமமான தொகையை அல்லது சமமற்ற தொகையை டெபாசிட் செய்கிறீர்களா, ஒவ்வொரு மாதமும் எவ்வளவு பணம் டெபாசிட் செய்கிறீர்கள் என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். நீங்கள் சிவப்பு நிறத்தில் சென்றால் எந்தவொரு செலவிற்கும் நீங்கள் இருவரும் பொறுப்பேற்க வேண்டும் என்பதால், இருப்பு ஒரு குறிப்பிட்ட மட்டத்தில் இருக்கும் என்று நீங்கள் நம்புவது முக்கியம். - ஒவ்வொரு மாதமும் அதே தொகையை டெபாசிட் செய்யுங்கள்.

- ஒவ்வொரு மாதமும் நீங்கள் சம்பாதித்த ஒரு குறிப்பிட்ட தொகையை டெபாசிட் செய்வதன் மூலம் உங்கள் வருமானம் வேறுபடும் மற்றொரு நேர்மையான வழி. தேவையான குறைந்தபட்சத்திற்கு மேல் இருப்பு இருக்கும் வரை மட்டுமே இது செயல்படும்.

- இது உங்கள் ஒரே வங்கிக் கணக்கு என்றால், உங்கள் பணத்தை முழுவதுமாக அதில் வைக்கவும்.

உங்கள் கூட்டு வங்கிக் கணக்கிலிருந்து நீங்கள் செலுத்த வேண்டிய செலவுகளைத் தீர்மானிக்கவும். உங்கள் வங்கிக் கணக்கிலிருந்து எந்தச் செலவுகளைச் செலுத்த முடியும் என்பதைப் பற்றி வெளிப்படையாகவும், தெளிவாகவும், தவறாமல் தொடர்பு கொள்ளுங்கள். நீங்கள் அதை மறந்துவிடாததால் அதை எழுதுவதைக் கவனியுங்கள்.

உங்கள் கூட்டு வங்கிக் கணக்கிலிருந்து நீங்கள் செலுத்த வேண்டிய செலவுகளைத் தீர்மானிக்கவும். உங்கள் வங்கிக் கணக்கிலிருந்து எந்தச் செலவுகளைச் செலுத்த முடியும் என்பதைப் பற்றி வெளிப்படையாகவும், தெளிவாகவும், தவறாமல் தொடர்பு கொள்ளுங்கள். நீங்கள் அதை மறந்துவிடாததால் அதை எழுதுவதைக் கவனியுங்கள். - உங்களில் ஒருவர் பில்களை செலுத்தினால், அவர்கள் அனைத்தையும் இந்த கணக்கிலிருந்து செலுத்தலாம்.

- நீங்கள் ஒப்புக் கொள்ளாத வாங்குதல்களுக்கு ஒரு உரிமையாளர் அதைப் பயன்படுத்தினால் கூட்டுக் கணக்கை ரத்துசெய்.

உறவு மாறினால் உங்கள் சமநிலையைப் பாதுகாக்கவும். கணக்கை இணை வைத்திருக்கும் நபருடனான உங்கள் உறவு மாறினால், மற்றவர்களுடன் கலந்தாலோசிக்காமல் நீங்கள் இருவருமே பணத்தை எடுக்க முடியாது என்பதை உறுதிப்படுத்த வங்கியைச் சரிபார்க்கவும். கூட்டுக் கணக்கை ரத்து செய்ய விரும்புகிறீர்கள் என்பதை விளக்குங்கள்.

உறவு மாறினால் உங்கள் சமநிலையைப் பாதுகாக்கவும். கணக்கை இணை வைத்திருக்கும் நபருடனான உங்கள் உறவு மாறினால், மற்றவர்களுடன் கலந்தாலோசிக்காமல் நீங்கள் இருவருமே பணத்தை எடுக்க முடியாது என்பதை உறுதிப்படுத்த வங்கியைச் சரிபார்க்கவும். கூட்டுக் கணக்கை ரத்து செய்ய விரும்புகிறீர்கள் என்பதை விளக்குங்கள். - ஏற்கனவே உள்ள கணக்கிற்கான இரண்டாவது டெபிட் கார்டுக்கு நீங்கள் விண்ணப்பித்திருந்தால், கவலைப்பட வேண்டாம், ஏனெனில் உங்கள் கணக்கின் இணை உரிமையாளர் உங்கள் அனுமதியின்றி பணத்தை எடுக்க முடியாது.