நூலாசிரியர்:

John Stephens

உருவாக்கிய தேதி:

27 ஜனவரி 2021

புதுப்பிப்பு தேதி:

4 ஜூலை 2024

![தாம்பத்திய வாழ்க்கையில் பெண்களுக்கு ஆர்வம் அதிகரிக்க..?Thayangama Kelunga Boss[Epi-15] (23/06/2019)](https://i.ytimg.com/vi/nO-B7-hj8vA/hqdefault.jpg)

உள்ளடக்கம்

ஆர்வத்தை எவ்வாறு கணக்கிடுவது என்பதை அறிந்து கொள்ள வேண்டிய பல உண்மையான உலக சூழ்நிலைகள் உள்ளன. எளிய மற்றும் கூட்டு ஆர்வத்தை எவ்வாறு கணக்கிடுவது என்பதை இங்கே நீங்கள் கற்றுக் கொள்வீர்கள்.

படிகள்

2 இன் முறை 1: எளிய ஆர்வத்தை கணக்கிடுங்கள்

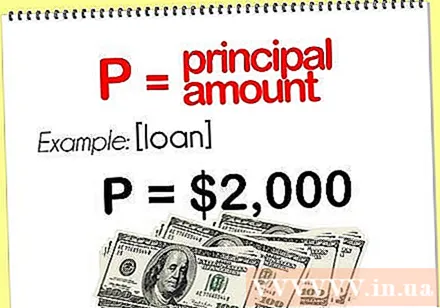

மூலதனத்தின் அளவு (பி) தீர்மானிக்கவும். ஆரம்ப மூலதனம் என்ன என்பதை முதலில் நீங்கள் தெரிந்து கொள்ள வேண்டும், நாங்கள் அதை பி என்று அழைக்கிறோம்.

- எடுத்துக்காட்டாக, நீங்கள் கடன் வாங்குபவருக்கு 2,000,000 VND கடன் கொடுத்தால், ஆரம்ப மூலதன தொகை 2,000,000 VND ஆகும்.

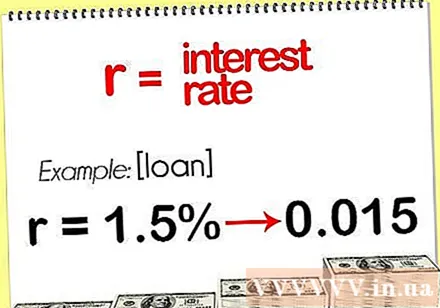

வட்டி வீதத்தை (r) தீர்மானிக்கவும். எதிர்காலத்தில் எவ்வளவு மூலதனம் அதிகரிக்கும் என்பதைக் கணக்கிடுவதற்கு முன், அந்த பணம் எவ்வளவு வேகமாக வளரும் என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். இது வட்டி வீதமாகும், இது r ஆல் குறிக்கப்படுகிறது.- ஜூன் மாத இறுதிக்குள் அந்த தொகையில் 1.5% உடன் VND 2 மில்லியனை அவர்கள் திருப்பித் தருவதாக உறுதியளித்த கடன் வாங்குபவருக்கு நீங்கள் கடன் கொடுப்பீர்கள் என்று சொல்லலாம். எளிய வட்டி விகிதம் 1.5% ஆகும். ஆனால் கணக்கிடுவதற்கு முன், நீங்கள் 1.5% ஐ தசம எண்ணாக மாற்ற வேண்டும். சதவீதத்தை 100 ஆல் வகுத்தால் நீங்கள் தசம மதிப்பைப் பெறுவீர்கள், அதாவது 1.5% ÷ 100 = 0.015. R- மதிப்பு இப்போது 0.015 ஆகும்.

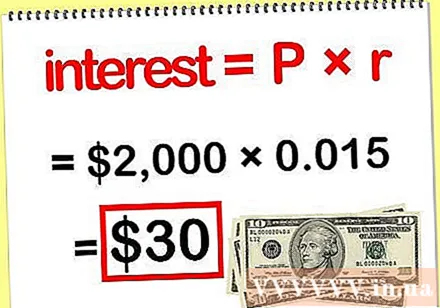

எளிய வட்டி கணக்கீடு. எளிய ஆர்வத்தைக் கணக்கிட, உங்கள் ஆரம்ப மூலதனத்தை வட்டி, வட்டி = பி x ஆர் மூலம் பெருக்கவும்.- மேலே குறிப்பிடப்பட்ட மதிப்புகளை (P = 2,000,000 மற்றும் r = 0.015) நீங்கள் கூடு கட்டினால், இதன் விளைவாக 2,000,000 x 0.015 = 30,000 ஆகும். எனவே நீங்கள் பெறும் தொகை 2,000,000 + 30,000 டாங் வட்டி.

முறை 2 இன் 2: கூட்டு வட்டி கணக்கிடுங்கள்

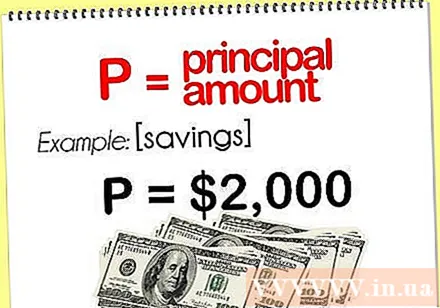

மூலதனத்தின் அளவு (பி) தீர்மானிக்கவும். முதலில் உங்கள் ஆரம்ப மூலதனத் தொகையை நீங்கள் அறிந்திருக்க வேண்டும், நாங்கள் அதை பி என்று அழைக்கிறோம். சம்பாதித்த ஆரம்ப வட்டித் தொகையைக் கணக்கிட, "எளிய வட்டியைக் கணக்கிடுதல்" என்ற பிரிவில் விவரிக்கப்பட்டுள்ளபடி ஆரம்ப மூலதனத்தை வட்டி விகிதத்தால் பெருக்குகிறீர்கள். இருப்பினும், இந்த கணக்கீடு ஆரம்ப மூலதனமும் காலப்போக்கில் வட்டி அதிகரிக்கும் போது அதிகரிக்கிறது என்பதை கணக்கில் எடுத்துக்கொள்ளாது. உங்கள் அசல் கூட்டு வட்டி கணக்கிட, இந்த படிகளைப் பின்பற்றவும்.- எடுத்துக்காட்டாக, நீங்கள் 2 மில்லியன் வி.என்.டி வைப்புடன் சேமிப்புக் கணக்கைத் திறந்தால், ஆரம்ப அசல் 2 மில்லியன் ஆகும்.

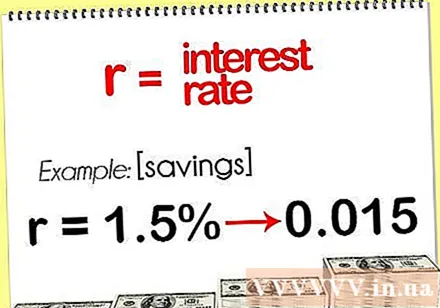

வட்டி வீதத்தை (r) தீர்மானிக்கவும். எதிர்காலத்தில் எவ்வளவு வட்டி இருக்கும் என்பதைக் கணக்கிடுவதற்கு முன், உங்கள் முதன்மை எவ்வளவு வேகமாக வளரும் என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். இது விகிதம் r. R மதிப்பு ஒரு தசமமாக இருக்க வேண்டும், ஒரு சதவீதம் அல்ல என்பதை நினைவில் கொள்க.

- நீங்கள் 1.5% வட்டி விகிதத்தில் திறக்கும் சேமிப்புக் கணக்கைக் கருதி, இது அசல் வளர்ந்து வரும் வீதமாகும். வட்டி கணக்கிடுவதற்கு முன் நீங்கள் 1.5% ஐ தசமமாக மாற்ற வேண்டும். இந்த சதவீதத்தை 100 ஆல் வகுத்தால் நீங்கள் தசம மதிப்பைப் பெறுவீர்கள், அதாவது 1.5% ÷ 100 = 0.015. R- மதிப்பு இப்போது 0.015 ஆகும்.

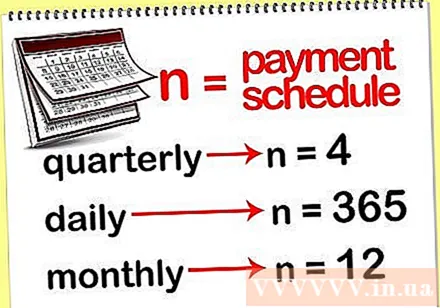

கட்டணம் செலுத்தும் காலத்தை (n) தீர்மானிக்கவும். காலத்திற்குப் பிறகு எவ்வளவு காலம் வட்டி செலுத்தப்படும் என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும், ஏனெனில் இது உங்கள் அசல் அதிபருக்கு வந்து அடுத்த காலத்திற்கான வட்டியை பாதிக்கும். முதிர்வு என்பது மாறி n ஆல் குறிக்கப்படுகிறது.

- எடுத்துக்காட்டாக, உங்கள் சேமிப்புக் கணக்கு நிதி அடிப்படையிலானதாக இருந்தால், வருடத்திற்கு நான்கு முறை (ஒவ்வொரு மூன்று மாதங்களுக்கும்) வட்டி உங்கள் ஆரம்ப அதிபரிடம் சேர்க்கப்படும். வட்டி காலாண்டுக்கு வந்தால் n = 4.

- ஆனால் வட்டி தினசரி சம்பாதித்தால் n = 365, அல்லது மாதாந்திரம் n = 12.

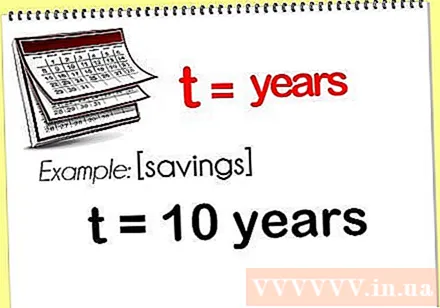

நீங்கள் வட்டி கணக்கிட விரும்பும் ஆண்டுகளின் எண்ணிக்கையைத் தீர்மானியுங்கள். கணக்கிடப்பட வேண்டிய ஆண்டுகளின் எண்ணிக்கை மாறி t ஆல் குறிக்கப்படுகிறது.

- வட்டி என்ன என்பதை 10 ஆண்டுகளுக்குப் பிறகு நீங்கள் தெரிந்து கொள்ள விரும்புகிறீர்கள் என்று வைத்துக்கொள்வோம், பின்னர் மாறி t 10 ஆகும்.

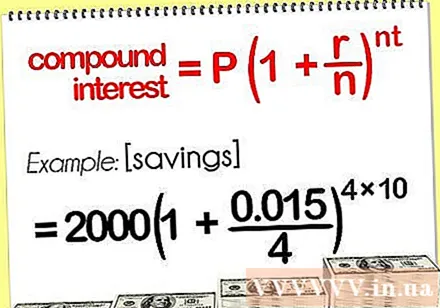

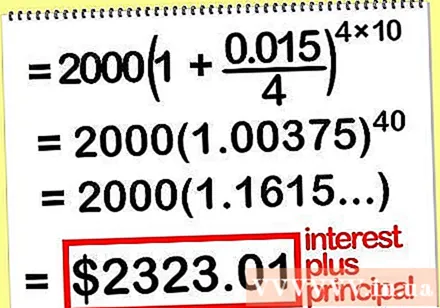

உங்கள் கூட்டு வட்டி சூத்திரத்தில் மதிப்புகளை செருகவும். கூட்டு வட்டி கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு: P (1 + r / n). இந்த சூத்திரம் உங்கள் கணக்கில் உள்ள மொத்த பணத்தை தீர்மானிக்கிறது (வட்டி மற்றும் தொடக்க தொடக்க).

- எடுத்துக்காட்டாக, மேலே குறிப்பிடப்பட்ட மதிப்புகளை (P = 2,000,000; r = 0.015; n = 4; t = 10) உங்கள் கூட்டு வட்டி சூத்திரத்தில் மாற்றினால், நீங்கள் 2000000 (1 + 0.015 / 4) பெறுவீர்கள்.

கணக்கில் உள்ள மொத்த தொகையை கணக்கிடுங்கள். சிக்கலின் போது கணக்கீடுகள் செய்யப்படும் வரிசையில் நீங்கள் கவனம் செலுத்த வேண்டும். முதலில் அடைப்புக்குறிக்குள் கணக்கிடுங்கள், பின்னர் அடுக்கு கணக்கிட்டு இறுதியாக அசல் மூலதனத்தால் பெருக்கவும்.

- 2000000 (1 + 0.015 / 4) கணக்கீடு மூலம் நீங்கள் 2,323,010 வி.என்.டி. உங்கள் கணக்கில் 2 மில்லியன் வி.என்.டி.யை 1.5% வட்டி வீதத்துடன் முதலீடு செய்தால், ஒவ்வொரு நிதியத்தின் கட்டண காலமும், உங்கள் கணக்கில் மொத்தம் (வட்டி மற்றும் மூலதனம்) 2,323,010 வி.என்.டி. பத்து வருடங்கள்.

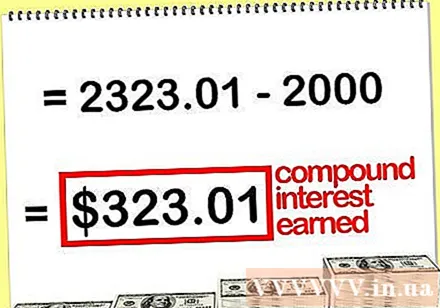

சம்பாதித்த கூட்டு வட்டியை மட்டுமே கணக்கிடுங்கள். VND 2,323,010 இல் எவ்வளவு ஆர்வம் உள்ளது என்பதை நீங்கள் தெரிந்து கொள்ள விரும்பினால் பின்வருவனவற்றைச் செய்யுங்கள். உங்கள் தொடக்க மூலதனத்தை "கணக்கில் உள்ள தொகை" படியில் கணக்கிடப்பட்ட தொகையிலிருந்து கழிக்கவும்.

- எடுத்துக்காட்டாக, 2.323.010 ஆரம்ப மூலதனம் 2,000,000 = 323.010 டாங் கழித்தல். இதன் பொருள், உங்கள் கணக்கில் 2 மில்லியன் டாங்கை 1.5% வட்டி வீதத்துடன், ஒவ்வொரு நிதியத்தின் கட்டண காலத்திலும் முதலீடு செய்தால், பத்து ஆண்டுகளுக்குப் பிறகு உங்களுக்கு 32,010 டாங் வட்டி இருக்கும்.