உள்ளடக்கம்

- படிகள்

- முறை 3 இல் 1: நிகர வருமானம் மற்றும் ஈவுத்தொகையைப் பயன்படுத்துதல்

- முறை 2 இல் 3: ஒவ்வொரு பங்கிற்கும் வருடாந்திர ஈவுத்தொகை மற்றும் வருவாயைப் பயன்படுத்துதல்

- 3 இன் முறை 3: ஒரு ஈவுத்தொகை செலுத்தும் விகிதத்தைப் பயன்படுத்துதல்

- குறிப்புகள்

- எச்சரிக்கைகள்

ஈவுத்தொகையில் செலுத்தப்படும் வருமானத்தின் பங்கு என்பது ஒரு நிறுவனத்தின் லாபத்தின் பங்கை அளவிடுவதற்கான ஒரு வழியாகும், இது முதலீட்டாளர்களுக்கு ஒரு குறிப்பிட்ட காலத்திற்கு (பொதுவாக ஒரு வருடம்) ஈவுத்தொகையாக வழங்கப்படும், மாறாக நிறுவனத்தின் வளர்ச்சியை நோக்கி செல்வதை விட. பொதுவாக, பழைய மற்றும் நிறுவப்பட்ட நிறுவனங்கள் அதிக ஈவுத்தொகை விகிதங்களைக் கொண்டுள்ளன - அவற்றின் வருமான அளவு ஏற்கனவே கணிசமாக அதிகரித்துள்ளது, அதே நேரத்தில் குறைந்த ஈவுத்தொகை விகிதங்களைக் கொண்ட நிறுவனங்கள் வேகமாக வளர்ந்து வரும் திறன் கொண்ட இளம் நிறுவனங்கள். குறிப்பிட்ட காலத்தில் ஈவுத்தொகையாக செலுத்தப்படும் நிறுவனத்தின் வருமானத்தின் விகிதத்தை கணக்கிட, கணக்கீட்டு வழிமுறையைப் பயன்படுத்தவும் செலுத்தப்பட்ட ஈவுத்தொகை / நிகர வருமானம் அல்லது ஒரு பங்கிற்கு ஆண்டு ஈவுத்தொகை / ஒரு பங்குக்கு நிகர வருமானம் - அவை சமமானவை.

படிகள்

முறை 3 இல் 1: நிகர வருமானம் மற்றும் ஈவுத்தொகையைப் பயன்படுத்துதல்

1 நிறுவனத்தின் நிகர லாபம் என்ன என்பதைக் கண்டறியவும். ஈவுத்தொகையாக செலுத்தப்படும் ஒரு நிறுவனத்தின் வருமானத்தின் பங்கைக் கண்டுபிடிக்க, முதலில் நீங்கள் பரிசீலிக்கும் காலத்திற்கு அதன் நிகர வருமானத்தை கணக்கிடுங்கள் (ஈவுத்தொகையாக செலுத்தப்பட்ட வருமானத்தின் பங்கைக் கணக்கிடுவதற்கான அடிப்படை காலம் ஒரு வருடம் என்பதை நினைவில் கொள்க). இந்தத் தகவல் நிறுவனத்தின் வருமான அறிக்கையில் பட்டியலிடப்பட்டுள்ளது. தெளிவாக இருக்க, நீங்கள் நிறுவனத்தின் லாபத்தைக் கணக்கிட வேண்டும், அனைத்து செலவுகளையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும் - வரிகள், வணிகச் செலவுகள், கெட்டுப்போவதற்கான தள்ளுபடிகள், தேய்மானம் மற்றும் வட்டி.

1 நிறுவனத்தின் நிகர லாபம் என்ன என்பதைக் கண்டறியவும். ஈவுத்தொகையாக செலுத்தப்படும் ஒரு நிறுவனத்தின் வருமானத்தின் பங்கைக் கண்டுபிடிக்க, முதலில் நீங்கள் பரிசீலிக்கும் காலத்திற்கு அதன் நிகர வருமானத்தை கணக்கிடுங்கள் (ஈவுத்தொகையாக செலுத்தப்பட்ட வருமானத்தின் பங்கைக் கணக்கிடுவதற்கான அடிப்படை காலம் ஒரு வருடம் என்பதை நினைவில் கொள்க). இந்தத் தகவல் நிறுவனத்தின் வருமான அறிக்கையில் பட்டியலிடப்பட்டுள்ளது. தெளிவாக இருக்க, நீங்கள் நிறுவனத்தின் லாபத்தைக் கணக்கிட வேண்டும், அனைத்து செலவுகளையும் கணக்கில் எடுத்துக்கொள்ள வேண்டும் - வரிகள், வணிகச் செலவுகள், கெட்டுப்போவதற்கான தள்ளுபடிகள், தேய்மானம் மற்றும் வட்டி. - உதாரணமாக, புதிய நிறுவனமான ஜிம்ஸ் லைட் பல்புகள் சந்தையில் முதல் வருடத்தில் $ 200,000 சம்பாதித்ததாக வைத்துக்கொள்வோம், ஆனால் மேலே பட்டியலிடப்பட்ட செலவுகளுக்கு $ 50,000 செலவழிக்க வேண்டியிருந்தது. இந்த நிலையில், ஜிம்ஸ் லைட் பல்புகளின் நிகர வருமானம் 200,000 - 50,000 = க்கு சமமாக இருக்கும் 150000 டாலர்கள்.

2 செலுத்த வேண்டிய ஈவுத்தொகையின் அளவை தீர்மானிக்கவும். பின்னர் நீங்கள் பரிசீலிக்கும் காலத்தில் நிறுவனம் செலுத்தும் தொகையை ஈவுத்தொகை வடிவில் கணக்கிடுங்கள். ஈவுத்தொகை முதலீட்டாளர்களுக்கு வழங்கப்படும் நிதி, மற்றும் நிறுவனத்தின் வளர்ச்சிக்கு செல்லாது.ஈவுத்தொகை பொதுவாக வருமான அறிக்கையில் தெரிவிக்கப்படுவதில்லை, ஆனால் இருப்புநிலை மற்றும் பணப்புழக்க அறிக்கையில் சேர்க்கப்படும்.

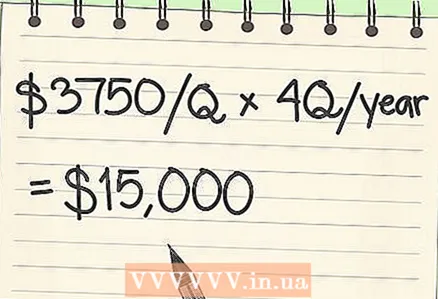

2 செலுத்த வேண்டிய ஈவுத்தொகையின் அளவை தீர்மானிக்கவும். பின்னர் நீங்கள் பரிசீலிக்கும் காலத்தில் நிறுவனம் செலுத்தும் தொகையை ஈவுத்தொகை வடிவில் கணக்கிடுங்கள். ஈவுத்தொகை முதலீட்டாளர்களுக்கு வழங்கப்படும் நிதி, மற்றும் நிறுவனத்தின் வளர்ச்சிக்கு செல்லாது.ஈவுத்தொகை பொதுவாக வருமான அறிக்கையில் தெரிவிக்கப்படுவதில்லை, ஆனால் இருப்புநிலை மற்றும் பணப்புழக்க அறிக்கையில் சேர்க்கப்படும். - ஒப்பீட்டளவில் இளம் நிறுவனமான ஜிம்ஸ் லைட் பல்புகள் அதன் உற்பத்தி திறனை விரிவுபடுத்துவதில் அதன் நிகர வருமானத்தின் பெரும்பகுதியை முதலீடு செய்ய முடிவு செய்து, காலாண்டு ஈவுத்தொகையில் $ 3,750 மட்டுமே செலுத்தியது என்று கற்பனை செய்து பாருங்கள். இந்த வழக்கில், 3750 ஐ 4 மடங்கு பெருக்கிறோம் = 15000 டாலர்கள். இது நிறுவனம் செயல்பட்ட முதல் ஆண்டில் செலுத்திய ஈவுத்தொகையின் அளவு.

3 நிகர வருமானத்தால் ஈவுத்தொகையைப் பிரிக்கவும். ஒரு நிறுவனம் எவ்வளவு நிகர வருமானம் ஈட்டியுள்ளது மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு ஈவுத்தொகையில் எவ்வளவு பணம் செலுத்தியது என்பதை நீங்கள் அறிந்தவுடன், ஈவுத்தொகையில் செலுத்தப்படும் வருமானத்தின் பங்கைக் கண்டுபிடிப்பது ஒப்பீட்டளவில் எளிதாக இருக்கும். நீங்கள் செய்ய வேண்டியதெல்லாம் நிறுவனத்தின் ஈவுத்தொகையை அதன் நிகர வருமானத்தால் வகுத்தால் போதும் - பெறப்பட்ட தொகை ஈவுத்தொகை வடிவில் செலுத்தப்படும் வருமானத்தின் பங்காக இருக்கும்.

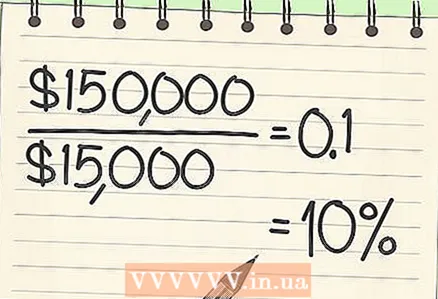

3 நிகர வருமானத்தால் ஈவுத்தொகையைப் பிரிக்கவும். ஒரு நிறுவனம் எவ்வளவு நிகர வருமானம் ஈட்டியுள்ளது மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு ஈவுத்தொகையில் எவ்வளவு பணம் செலுத்தியது என்பதை நீங்கள் அறிந்தவுடன், ஈவுத்தொகையில் செலுத்தப்படும் வருமானத்தின் பங்கைக் கண்டுபிடிப்பது ஒப்பீட்டளவில் எளிதாக இருக்கும். நீங்கள் செய்ய வேண்டியதெல்லாம் நிறுவனத்தின் ஈவுத்தொகையை அதன் நிகர வருமானத்தால் வகுத்தால் போதும் - பெறப்பட்ட தொகை ஈவுத்தொகை வடிவில் செலுத்தப்படும் வருமானத்தின் பங்காக இருக்கும். - ஜிம்ஸ் லைட் பல்புகளின் விஷயத்தில், ஈவுத்தொகை வடிவில் செலுத்தப்படும் வருமானத்தின் பங்கை 15,000 / 150,000 = பிரித்து கணக்கிடலாம். 0.10 (அல்லது 10%) இதன் பொருள் ஜிம்ஸ் லைட் பல்புகள் அதன் வருமானத்தில் 10% முதலீட்டாளர்களுக்கு வழங்கியது, மீதமுள்ளதை (90%) நிறுவனத்தின் வளர்ச்சியில் முதலீடு செய்தது.

முறை 2 இல் 3: ஒவ்வொரு பங்கிற்கும் வருடாந்திர ஈவுத்தொகை மற்றும் வருவாயைப் பயன்படுத்துதல்

1 ஒவ்வொரு பங்குக்கும் எவ்வளவு ஈவுத்தொகை இருக்கிறது என்பதைக் கண்டறியவும். ஒரு நிறுவனம் ஈவுத்தொகையில் செலுத்தும் வருமானத்தின் பங்கைக் கணக்கிட மேற்கண்ட முறை மட்டும் வழி அல்ல. நிதித் தரவின் இரண்டு பகுதிகளையும் கொண்டு கணக்கிட முடியும். இந்த மாற்று முறையில் நீங்கள் ஆர்வமாக இருந்தால், முதலில் ஒரு பங்கிற்கு நிறுவனத்தின் டிவிடெண்டைக் கணக்கிடுங்கள் (அல்லது டிபிஎஸ்). ஒவ்வொரு முதலீட்டாளருக்கும் பெறப்பட்ட நிதியின் அளவு இது ஒவ்வொரு பங்கு மூலதனத்தில் பங்கு. இந்த தகவல் பொதுவாக காலாண்டு மேற்கோள்கள் பக்கங்களில் பட்டியலிடப்படும், எனவே நீங்கள் முழு ஆண்டிற்கும் ஒரு பகுப்பாய்வு செய்யப் போகிறீர்கள் என்றால் பல எண்களின் கூட்டுத்தொகையைக் கண்டுபிடிக்க வேண்டியிருக்கும்.

1 ஒவ்வொரு பங்குக்கும் எவ்வளவு ஈவுத்தொகை இருக்கிறது என்பதைக் கண்டறியவும். ஒரு நிறுவனம் ஈவுத்தொகையில் செலுத்தும் வருமானத்தின் பங்கைக் கணக்கிட மேற்கண்ட முறை மட்டும் வழி அல்ல. நிதித் தரவின் இரண்டு பகுதிகளையும் கொண்டு கணக்கிட முடியும். இந்த மாற்று முறையில் நீங்கள் ஆர்வமாக இருந்தால், முதலில் ஒரு பங்கிற்கு நிறுவனத்தின் டிவிடெண்டைக் கணக்கிடுங்கள் (அல்லது டிபிஎஸ்). ஒவ்வொரு முதலீட்டாளருக்கும் பெறப்பட்ட நிதியின் அளவு இது ஒவ்வொரு பங்கு மூலதனத்தில் பங்கு. இந்த தகவல் பொதுவாக காலாண்டு மேற்கோள்கள் பக்கங்களில் பட்டியலிடப்படும், எனவே நீங்கள் முழு ஆண்டிற்கும் ஒரு பகுப்பாய்வு செய்யப் போகிறீர்கள் என்றால் பல எண்களின் கூட்டுத்தொகையைக் கண்டுபிடிக்க வேண்டியிருக்கும். - இன்னொரு உதாரணத்தை எடுத்துக் கொள்வோம். ரீட்டாவின் ரக்ஸ் ஒரு பழைய, நிறுவப்பட்ட நிறுவனமாகும், இது இன்றைய சந்தையில் வளர இடம் இல்லாதது மற்றும் அதன் லாபத்தை உற்பத்தியை விரிவுபடுத்துவதற்குப் பதிலாக, அதை அதன் முதலீட்டாளர்களுக்கு வழங்குகிறது. முதல் காலாண்டில் ரிடாவின் ரக்ஸ் ஒரு பங்கிற்கு $ 1, இரண்டாம் காலாண்டில் $ 0.75, மூன்றாவது காலாண்டில் $ 1.50 மற்றும் நான்காவது $ 1.75 செலுத்தியது என்று கற்பனை செய்து பாருங்கள். ஆண்டு முழுவதும் ஈவுத்தொகையாக செலுத்தப்படும் வருமானத்தின் பங்கை நாம் கணக்கிட விரும்பினால், நாங்கள் கருத்தில் கொள்வோம்: 1 + 0.75 + 1.50 + 1.75 = ஒரு பங்கிற்கு $ 4.00அதாவது, ஒரு பங்கிற்கு நிறுவனத்தின் டிவிடெண்ட் (டிபிஎஸ்).

2 ஒரு பங்கின் வருவாயைத் தீர்மானிக்கவும். நீங்கள் கருத்தில் கொள்ளும் காலப்பகுதியில் நிறுவனத்தின் EPS ஐ ஒரு பங்கிற்கு கணக்கிடுங்கள். EPS என்பது முதலீட்டாளர்கள் வைத்திருக்கும் பங்குகளின் எண்ணிக்கையால் வகுக்கப்பட்ட நிகர வருமானத்தின் அளவாகும், அல்லது வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனம் தனது வருமானத்தில் 100% வடிவத்தில் செலுத்தினால் முதலீட்டாளர் எதிர்பார்க்கும் பணத்தின் அளவு ஈவுத்தொகை வழக்கமாக இந்த தகவல் நிறுவனத்தின் வருமான வரி அறிக்கையில் குறிப்பிடப்பட்டுள்ளது.

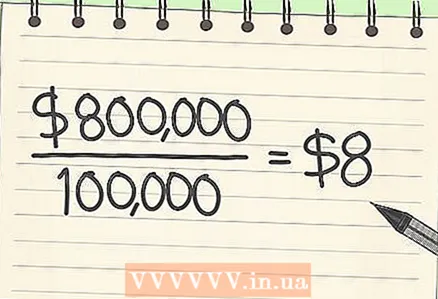

2 ஒரு பங்கின் வருவாயைத் தீர்மானிக்கவும். நீங்கள் கருத்தில் கொள்ளும் காலப்பகுதியில் நிறுவனத்தின் EPS ஐ ஒரு பங்கிற்கு கணக்கிடுங்கள். EPS என்பது முதலீட்டாளர்கள் வைத்திருக்கும் பங்குகளின் எண்ணிக்கையால் வகுக்கப்பட்ட நிகர வருமானத்தின் அளவாகும், அல்லது வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனம் தனது வருமானத்தில் 100% வடிவத்தில் செலுத்தினால் முதலீட்டாளர் எதிர்பார்க்கும் பணத்தின் அளவு ஈவுத்தொகை வழக்கமாக இந்த தகவல் நிறுவனத்தின் வருமான வரி அறிக்கையில் குறிப்பிடப்பட்டுள்ளது. - ரீட்டாவின் ரக்ஸின் 100,000 பங்குகள் முதலீட்டாளர்களின் கைகளில் உள்ளன என்று கற்பனை செய்து பாருங்கள், நிறுவனத்தின் செயல்பாடுகளின் கடைசி ஆண்டில் $ 800,000 ஆகும். இந்த வழக்கில், EPS 800000/100000 = ஆக இருக்கும் ஒரு பங்கிற்கு $ 8.

3 ஒவ்வொரு பங்கிற்கும் வருடாந்திர ஈவுத்தொகையை ஒரு பங்கின் வருவாயால் வகுக்கவும். மேலே குறிப்பிட்டுள்ளபடி, நீங்கள் செய்ய வேண்டியது இரண்டு தொகைகளை வகுப்பதுதான். உங்கள் பங்கு ஈவுத்தொகையாக ஒவ்வொரு பங்கிலும் ஈட்டப்பட்ட லாபத்தின் தொகையைப் பிரிப்பதன் மூலம் உங்கள் நிறுவனம் ஈவுத்தொகையாகக் கொடுக்கும் வருமானத்தின் பங்கைக் கணக்கிடுங்கள்.

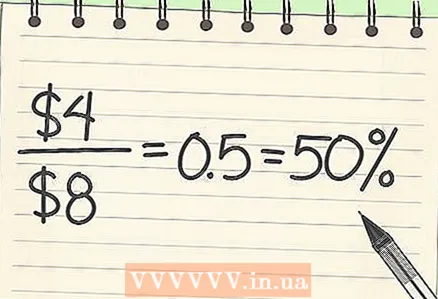

3 ஒவ்வொரு பங்கிற்கும் வருடாந்திர ஈவுத்தொகையை ஒரு பங்கின் வருவாயால் வகுக்கவும். மேலே குறிப்பிட்டுள்ளபடி, நீங்கள் செய்ய வேண்டியது இரண்டு தொகைகளை வகுப்பதுதான். உங்கள் பங்கு ஈவுத்தொகையாக ஒவ்வொரு பங்கிலும் ஈட்டப்பட்ட லாபத்தின் தொகையைப் பிரிப்பதன் மூலம் உங்கள் நிறுவனம் ஈவுத்தொகையாகக் கொடுக்கும் வருமானத்தின் பங்கைக் கணக்கிடுங்கள். - ரீட்டாவின் விரிப்புகள் விஷயத்தில், நிறுவனத்தின் ஈவுத்தொகை வருமானத்தின் பங்கை 4 ஆல் 8 ஆல் வகுப்பதன் மூலம் கணக்கிடலாம் = 0.50 (அல்லது 50%)... வேறு வார்த்தைகளில் கூறுவதானால், கடந்த ஆண்டு, நிறுவனம் கொடுத்தது பாதி அதன் லாபம் முதலீட்டாளர்களுக்கு ஈவுத்தொகை வடிவில்.

3 இன் முறை 3: ஒரு ஈவுத்தொகை செலுத்தும் விகிதத்தைப் பயன்படுத்துதல்

1 ஒரு முறை ஈவுத்தொகையை சிறப்பு விதிமுறைகளின் அடிப்படையில் கணக்கிடலாம். சரியாகச் சொன்னால், முதலீட்டாளர்களுக்கு வழக்கமான ஈவுத்தொகை செலுத்தப்பட்டால் மட்டுமே ஈவுத்தொகை செலுத்தும் விகிதம் கணக்கிடப்படுகிறது. ஆனால் சில நேரங்களில் நிறுவனங்கள் அனைவருக்கும் ஒரு முறை ஈவுத்தொகையை வழங்க முன்வருகின்றன (அல்லது மட்டும் சில) அவர்களின் முதலீட்டாளர்களுக்கு.மிகவும் துல்லியமான கொடுப்பனவுத் தொகையைப் பெற, ஈவுத்தொகையாக செலுத்தப்படும் வருமானத்தின் பங்கைக் கணக்கிடும்போது இந்த "சிறப்பு" ஈவுத்தொகை கணக்கில் எடுத்துக்கொள்ளப்படக்கூடாது. இவ்வாறு, சிறப்பு ஈவுத்தொகையை உள்ளடக்கிய காலங்களுக்கு ஈவுத்தொகை செலுத்தும் விகிதங்களைக் கணக்கிடுவதற்கான மாற்றியமைக்கப்பட்ட சூத்திரம் (மொத்த ஈவுத்தொகை - சிறப்பு ஈவுத்தொகை) / நிகர வருமானம்.

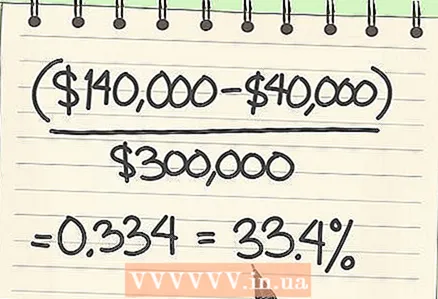

1 ஒரு முறை ஈவுத்தொகையை சிறப்பு விதிமுறைகளின் அடிப்படையில் கணக்கிடலாம். சரியாகச் சொன்னால், முதலீட்டாளர்களுக்கு வழக்கமான ஈவுத்தொகை செலுத்தப்பட்டால் மட்டுமே ஈவுத்தொகை செலுத்தும் விகிதம் கணக்கிடப்படுகிறது. ஆனால் சில நேரங்களில் நிறுவனங்கள் அனைவருக்கும் ஒரு முறை ஈவுத்தொகையை வழங்க முன்வருகின்றன (அல்லது மட்டும் சில) அவர்களின் முதலீட்டாளர்களுக்கு.மிகவும் துல்லியமான கொடுப்பனவுத் தொகையைப் பெற, ஈவுத்தொகையாக செலுத்தப்படும் வருமானத்தின் பங்கைக் கணக்கிடும்போது இந்த "சிறப்பு" ஈவுத்தொகை கணக்கில் எடுத்துக்கொள்ளப்படக்கூடாது. இவ்வாறு, சிறப்பு ஈவுத்தொகையை உள்ளடக்கிய காலங்களுக்கு ஈவுத்தொகை செலுத்தும் விகிதங்களைக் கணக்கிடுவதற்கான மாற்றியமைக்கப்பட்ட சூத்திரம் (மொத்த ஈவுத்தொகை - சிறப்பு ஈவுத்தொகை) / நிகர வருமானம். - உதாரணமாக, ஒரு நிறுவனம் வருடத்திற்கு $ 1,000,000 வரை காலாண்டு ஈவுத்தொகையை செலுத்தினால், அதன் முதலீட்டாளர்களுக்கு $ 400,000 சிறப்பு ஈவுத்தொகையை செலுத்தினால், ஈவுத்தொகையாக செலுத்தப்படும் வருமானத்தின் பங்கைக் கணக்கிடும்போது நாங்கள் அந்த சிறப்பு ஈவுத்தொகையை கணக்கிட மாட்டோம். . நிகர வருமானம் $ 3,000,000 எனக் கருதினால், ஈவுத்தொகையாக செலுத்தப்படும் வருமானத்தின் விகிதம் (1,400,000 - 400,000) / 3,000,000 = 0.334 (அல்லது 33.4%).

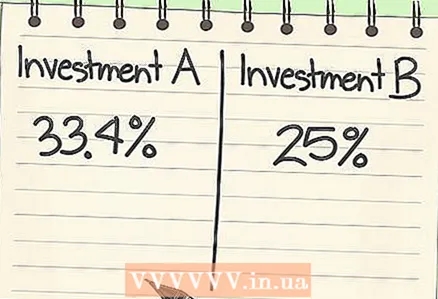

2 முதலீடுகளை ஒப்பிட்டு டிவிடெண்ட் வருமானத்தின் பங்குகளைப் பயன்படுத்தவும். முதலீட்டிற்கான வாய்ப்புகள் இருக்கும் இடங்களில் பணக்காரர்கள் பணத்தை முதலீடு செய்ய விரும்புகிறார்கள் என்பது அறியப்படுகிறது, இதற்காக அவர்கள் நிறுவனத்தின் வரலாற்றில் தங்களை அறிமுகப்படுத்திக் கொள்ள விரும்புவார்கள், அங்கு ஈவுத்தொகை செலுத்தப்பட்ட விகிதம் குறிப்பிடப்பட்டுள்ளது. வழக்கமாக, முதலீட்டாளர்கள் விகிதத்தின் மதிப்பில் கவனம் செலுத்துகிறார்கள் (வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனம் முதலீட்டாளர்களுக்கு எவ்வளவு லாபம் அளிக்கிறது), அத்துடன் அதன் நிலைத்தன்மை (அதாவது, விகிதம் ஆண்டுக்கு எவ்வளவு உயர்கிறது). முதலீட்டாளர்களுக்கு ஏற்ற கொடுப்பனவு விகிதங்கள் அவர்களின் குறிக்கோள்களைப் பொறுத்து மாறுபடும், ஆனால் பொதுவாக, மிகக் குறைந்த அல்லது மிக அதிகமான (மற்றும் காலப்போக்கில் வியத்தகு முறையில் குதித்து அல்லது வீழ்ச்சியடையும்) பேவுட் விகிதங்கள் முதலீடு செய்வது ஆபத்தானதாகக் கருதப்படுகிறது.

2 முதலீடுகளை ஒப்பிட்டு டிவிடெண்ட் வருமானத்தின் பங்குகளைப் பயன்படுத்தவும். முதலீட்டிற்கான வாய்ப்புகள் இருக்கும் இடங்களில் பணக்காரர்கள் பணத்தை முதலீடு செய்ய விரும்புகிறார்கள் என்பது அறியப்படுகிறது, இதற்காக அவர்கள் நிறுவனத்தின் வரலாற்றில் தங்களை அறிமுகப்படுத்திக் கொள்ள விரும்புவார்கள், அங்கு ஈவுத்தொகை செலுத்தப்பட்ட விகிதம் குறிப்பிடப்பட்டுள்ளது. வழக்கமாக, முதலீட்டாளர்கள் விகிதத்தின் மதிப்பில் கவனம் செலுத்துகிறார்கள் (வேறு வார்த்தைகளில் கூறுவதானால், நிறுவனம் முதலீட்டாளர்களுக்கு எவ்வளவு லாபம் அளிக்கிறது), அத்துடன் அதன் நிலைத்தன்மை (அதாவது, விகிதம் ஆண்டுக்கு எவ்வளவு உயர்கிறது). முதலீட்டாளர்களுக்கு ஏற்ற கொடுப்பனவு விகிதங்கள் அவர்களின் குறிக்கோள்களைப் பொறுத்து மாறுபடும், ஆனால் பொதுவாக, மிகக் குறைந்த அல்லது மிக அதிகமான (மற்றும் காலப்போக்கில் வியத்தகு முறையில் குதித்து அல்லது வீழ்ச்சியடையும்) பேவுட் விகிதங்கள் முதலீடு செய்வது ஆபத்தானதாகக் கருதப்படுகிறது.  3 நிலையான வருமானத்திற்கான உயர் விகிதங்களையும், வளரும் ஆற்றலுக்கான குறைந்த விகிதங்களையும் தேர்வு செய்யவும். மேலே குறிப்பிட்டுள்ளபடி, உயர் மற்றும் குறைந்த விகிதங்கள் முதலீட்டாளருக்கு கவர்ச்சிகரமானதாக இருப்பதற்கு காரணங்கள் உள்ளன. நிலையான வருமானத்தை உருவாக்கும் ஒரு நம்பகமான வியாபாரத்தில் முதலீடு செய்ய விரும்புவோருக்கு, அதிக ஊதிய விகிதங்கள் நிறுவனம் ஏற்கனவே உற்பத்தியின் வளர்ச்சியில் முதலீடு செய்ய வேண்டிய நிலைக்கு வந்துவிட்டது என்பதற்கான சமிக்ஞையாக செயல்படும், இது நம்பகமான மூலதன முதலீடு. மறுபுறம், எதிர்கால இலாபத்திற்காக வேலை செய்யத் தயாராக இருப்பவர்களுக்கு, இறுதியில் பெரிய வருவாயைப் பெறுவார்கள் என்ற நம்பிக்கையில், குறைந்த ஊதிய விகிதங்கள் எதிர்காலத்தில் நிறுவனத்தை மேம்படுத்துவதற்காக அவர்கள் அதிக முதலீடு செய்ய வேண்டிய சமிக்ஞையாக செயல்படும். இதன் விளைவாக நிறுவனம் செழித்து வளர்ந்தால், அது முதலீட்டின் மீதான லாபத்திற்கான ஆதாரமாக செயல்படும், ஆனால் நிறுவனத்தின் நீண்டகால ஆற்றல் இன்னும் அறியப்படாததால் அது அபாயகரமானதாக இருக்கலாம்.

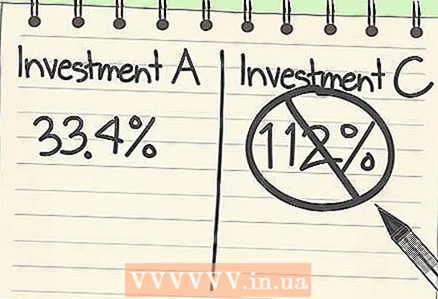

3 நிலையான வருமானத்திற்கான உயர் விகிதங்களையும், வளரும் ஆற்றலுக்கான குறைந்த விகிதங்களையும் தேர்வு செய்யவும். மேலே குறிப்பிட்டுள்ளபடி, உயர் மற்றும் குறைந்த விகிதங்கள் முதலீட்டாளருக்கு கவர்ச்சிகரமானதாக இருப்பதற்கு காரணங்கள் உள்ளன. நிலையான வருமானத்தை உருவாக்கும் ஒரு நம்பகமான வியாபாரத்தில் முதலீடு செய்ய விரும்புவோருக்கு, அதிக ஊதிய விகிதங்கள் நிறுவனம் ஏற்கனவே உற்பத்தியின் வளர்ச்சியில் முதலீடு செய்ய வேண்டிய நிலைக்கு வந்துவிட்டது என்பதற்கான சமிக்ஞையாக செயல்படும், இது நம்பகமான மூலதன முதலீடு. மறுபுறம், எதிர்கால இலாபத்திற்காக வேலை செய்யத் தயாராக இருப்பவர்களுக்கு, இறுதியில் பெரிய வருவாயைப் பெறுவார்கள் என்ற நம்பிக்கையில், குறைந்த ஊதிய விகிதங்கள் எதிர்காலத்தில் நிறுவனத்தை மேம்படுத்துவதற்காக அவர்கள் அதிக முதலீடு செய்ய வேண்டிய சமிக்ஞையாக செயல்படும். இதன் விளைவாக நிறுவனம் செழித்து வளர்ந்தால், அது முதலீட்டின் மீதான லாபத்திற்கான ஆதாரமாக செயல்படும், ஆனால் நிறுவனத்தின் நீண்டகால ஆற்றல் இன்னும் அறியப்படாததால் அது அபாயகரமானதாக இருக்கலாம்.  4 அதிக ஈவுத்தொகை செலுத்தும் விகிதங்கள் குறித்து எச்சரிக்கையாக இருங்கள். 100% அல்லது அதற்கு மேற்பட்ட வருவாயைக் கொடுக்கும் நிறுவனம் தோன்றுதல் ஒரு நல்ல முதலீட்டு விருப்பம், ஆனால் நடைமுறையில் இது பெரும்பாலும் நிறுவனத்தின் ஆபத்தான நிதி நிலைக்கான அறிகுறியாகும். 100% அல்லது அதற்கு மேற்பட்ட வருவாய் விகிதம் என்பது நிறுவனம் முதலீட்டாளர்களுக்கு பணம் செலுத்துவதை விட அதிக பணம் செலுத்துவதாகும் - வேறு வார்த்தைகளில் கூறுவதானால், முதலீட்டாளர்களுக்கு திருப்பி கொடுப்பதன் மூலம் பணத்தை இழக்கிறது. இந்த கொடுப்பனவுகள் பெரும்பாலும் அதிகமாக இருப்பதால், இது எதிர்காலத்தில் ஈவுத்தொகை செலுத்தும் விகிதத்தில் குறிப்பிடத்தக்க சரிவைக் குறிக்கலாம்.

4 அதிக ஈவுத்தொகை செலுத்தும் விகிதங்கள் குறித்து எச்சரிக்கையாக இருங்கள். 100% அல்லது அதற்கு மேற்பட்ட வருவாயைக் கொடுக்கும் நிறுவனம் தோன்றுதல் ஒரு நல்ல முதலீட்டு விருப்பம், ஆனால் நடைமுறையில் இது பெரும்பாலும் நிறுவனத்தின் ஆபத்தான நிதி நிலைக்கான அறிகுறியாகும். 100% அல்லது அதற்கு மேற்பட்ட வருவாய் விகிதம் என்பது நிறுவனம் முதலீட்டாளர்களுக்கு பணம் செலுத்துவதை விட அதிக பணம் செலுத்துவதாகும் - வேறு வார்த்தைகளில் கூறுவதானால், முதலீட்டாளர்களுக்கு திருப்பி கொடுப்பதன் மூலம் பணத்தை இழக்கிறது. இந்த கொடுப்பனவுகள் பெரும்பாலும் அதிகமாக இருப்பதால், இது எதிர்காலத்தில் ஈவுத்தொகை செலுத்தும் விகிதத்தில் குறிப்பிடத்தக்க சரிவைக் குறிக்கலாம். - இருப்பினும், இந்த போக்கு இருந்தபோதிலும், விதிவிலக்குகள் உள்ளன. எதிர்காலத்தில் அதிக வளர்ச்சி திறன் கொண்ட நிறுவப்பட்ட நிறுவனங்கள் சில சமயங்களில் ஈவுத்தொகை செலுத்தும் விகிதத்தை 100%க்கும் அதிகமாக சமாளிக்க முடியும். உதாரணமாக, 2011 இல், AT&T ஒவ்வொரு பங்கிற்கும் சுமார் 1.75 டாலர் ஈவுத்தொகையாக செலுத்தியது, ஒரு பங்கிற்கு $ 0.77 மட்டுமே சம்பாதித்தது - 200%க்கும் அதிகமான ஈவுத்தொகை செலுத்தும் விகிதம். ஆனால் 2012-2013 ஆம் ஆண்டில் நிறுவனத்தின் நிகர லாபம் ஒரு பங்கிற்கு. $ 2 ஐ விட அதிகமாக இருந்தது, டிவிடெண்ட் கொடுப்பனவுகளில் குறுகிய கால ஏற்ற இறக்கம் நிறுவனத்தின் நீண்டகால நிதி கண்ணோட்டத்தை குறைமதிப்பிற்கு உட்படுத்த முடியாது.

குறிப்புகள்

- நிதி விகிதங்கள் மற்றும் மதிப்பீடுகளையும் http://pages.stern.nyu.edu/~adamodar/ இல் பார்க்கவும்

எச்சரிக்கைகள்

- ஈவுத்தொகை செலுத்தும் விகிதத்தை ஈவுத்தொகை விளைச்சலுடன் குழப்ப வேண்டாம், இது பின்வருமாறு கணக்கிடப்படுகிறது;

- ஈவுத்தொகை மகசூல் = டிபிஎஸ் (பங்குக்கு ஈவுத்தொகை) / பங்கு சந்தை விலை

- இதை இப்படி கணக்கிடலாம்: (டிவிடன்ட் பேமன்ட் ரேடியோ எக்ஸ் இபிஎஸ்)