நூலாசிரியர்:

Randy Alexander

உருவாக்கிய தேதி:

1 ஏப்ரல் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

பொதுவாக, ஒரு பணியாளருக்கான சம்பளத்தை கணக்கிடுவது எளிது; வழக்கமாக, பணியாளர் பணிபுரிந்த வழக்கமான சம்பள காலத்தின் வீதத்தை நீங்கள் தீர்மானித்து, அதற்கான தொகையை செலுத்த வேண்டும். தினசரி கட்டணம் செலுத்தும் முறை மற்றும்% ஊதிய முறை ஆகியவை அமெரிக்க கூட்டாட்சி சட்டத்துடன் இணங்குகின்றன. தொழிலாளர்கள் வாராந்திர ஊதியத்தைப் பெற்றால், அதேபோல் தொழிலாளர்களுக்கு மாதாந்திர ஊதியம் வழங்கப்பட்டால் பெரும்பாலும் ஒன்றாக நெருக்கமாக இருக்கும்.

படிகள்

2 இன் முறை 1: தினசரி கட்டணம் செலுத்தும் முறை

வரிக்கு முன் ஆண்டு சம்பளத்தை தீர்மானிக்கவும். உத்தியோகபூர்வ ஆண்டு ஊழியர் சம்பளத்துடன் தொடங்கவும். இந்த கட்டத்தில் வரி சேர்க்கப்படவில்லை; இந்த பிரிவின் முடிவில் அவை கழிக்கப்படும்.

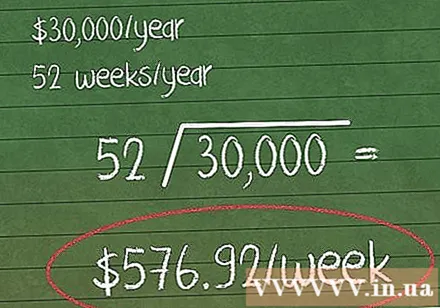

வருடாந்திர சம்பளத்தை ஆண்டின் வேலை வாரங்களின் எண்ணிக்கையால் வகுக்கவும். இது 1 வாரத்தில் ஊழியர்கள் பெறும் தொகை. வரி மற்றும் விலக்குகளுக்கு முன் ஆண்டு சம்பளத்தைப் பயன்படுத்துங்கள்.- ஆண்டு முழுவதும் பணிபுரியும் ஊழியர்களுக்கு, வேலை நேரம் 52 வாரங்கள்.

- உதாரணமாக, ஒரு ஊழியர் ஆண்டுக்கு $ 30,000 சம்பாதிக்கிறார்; வாரத்திற்கு வருவாய் 30,000 ÷ 52 = 576.92 டாலர்கள்.

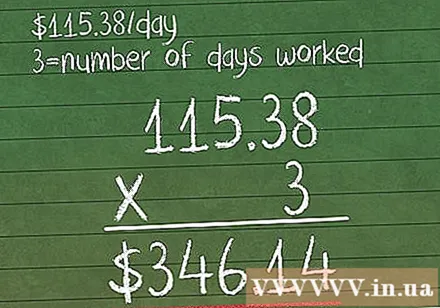

வார சம்பளத்தை வாரத்திற்கு வேலை நாட்களின் எண்ணிக்கையால் வகுக்கவும். இது தினசரி சம்பளம் அல்லது ஊழியரின் தினசரி வருவாய்.- மேலே உள்ள உதாரணத்தைத் தொடர்ந்து, 576.92 வார ஊதியம் கொண்ட ஊழியர் வாரத்தில் 5 நாட்கள் வேலை செய்தார். இந்த நபரின் தினசரி சம்பளம் 576.92 ÷ 5 = $ 115.38. "

மேற்கண்ட முடிவை வேலை நாட்களின் எண்ணிக்கையால் பெருக்கவும். நீங்கள் நிரூபிக்கும் ஊதிய காலத்தில் பணியாற்றிய பணியாளர் நாட்களின் எண்ணிக்கையைக் கணக்கிடுங்கள். நீங்கள் மேலே கணக்கிட்ட தினசரி ஊதியத்தால் அவற்றைப் பெருக்கவும்.

- எங்கள் எடுத்துக்காட்டில், பணியாளர் திட்டமிடப்பட்ட காலத்தில் 3 நாட்கள் பணிபுரிந்திருந்தால், அவரது சம்பளம் 115.38 x 3 = $ 346.14 ஆகும்.

சாதாரண வரி விலக்கு. திட்டமிடப்பட்ட ஊதிய கொடுப்பனவுகள் சாதாரண ஊதியங்களாக கணக்கிடப்படுகின்றன என்பதை மறந்துவிடாதீர்கள். வழக்கமான சம்பள காசோலையைப் போலவே, உங்கள் வரிகளுக்கான வருவாய் சதவீதத்தையும் நீங்கள் கழிக்க வேண்டும் என்பதே இதன் பொருள். ஊழியருக்கு ஓய்வூதிய கணக்கு அல்லது பிற சிறப்பு விலக்கு இருந்தால், இந்த விலக்குகளும் சேர்க்கப்படுகின்றன.- நீங்கள் அமெரிக்காவில் பணிபுரிந்தால், மேலும் தகவலுக்கு கூட்டாட்சி நிறுத்தி வைப்பது குறித்த எங்கள் கட்டுரையைப் பார்க்கவும். கூடுதல் மாநில வரிகளும் பொருந்தக்கூடும்.

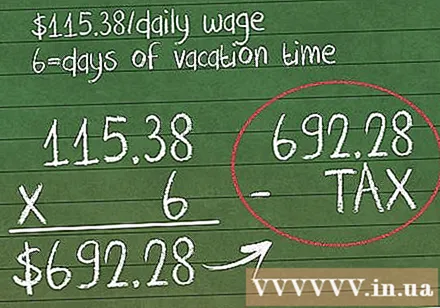

விடுப்பின் போது முன்னாள் ஊழியருக்கு இழப்பீடு பயன்படுத்தப்படுவதில்லை. விடுமுறை அல்லது நோய்வாய்ப்பட்ட விடுப்பு காரணமாக ஊழியர் நிறுவனத்தை விட்டு வெளியேறினால், இந்த காலத்திற்கு ஊழியருக்கு பணம் செலுத்த முதலாளி இன்னும் சட்டப்படி தேவைப்படுகிறார். ஒரு நாளைக்கு செலுத்த வேண்டிய தொகையை கணக்கிட அதே முறையைப் பயன்படுத்தவும்.

- மேற்கண்ட எடுத்துக்காட்டில் உள்ள தொழிலாளிக்கு 6 நாட்கள் விடுமுறை இருந்தால், அவளுக்கு ஒவ்வொரு நாளும் கூடுதலாக $ 115.38 (தினசரி ஊதியம்) அல்லது மொத்தம் 115.38 x 6 = $ 692.28 வழங்கப்பட வேண்டும். லா.

- இந்த தொகையிலிருந்து வரி நிறுத்தி வைக்கவும்.

முறை 2 இன் 2: கட்டணம் செலுத்தும் காலத்தின் சதவீதம் முறை

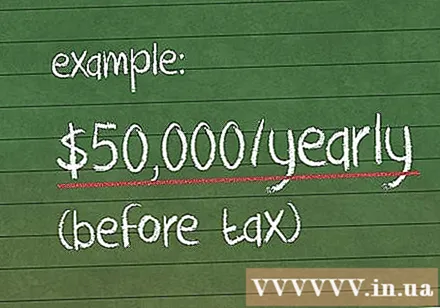

பணியின் வருடாந்திர சம்பளத்தை வரிக்கு முன் எழுதுங்கள். பணிக்காலத்தில் பணியாளர் எவ்வளவு பணம் சம்பாதிப்பார் என்பதைக் கண்டுபிடிப்பதற்கான முதல் படியாகும். உத்தியோகபூர்வ சம்பளத்தைப் பயன்படுத்துங்கள், வரிக்குப் பிறகு பெறப்பட்ட தொகை அல்ல.

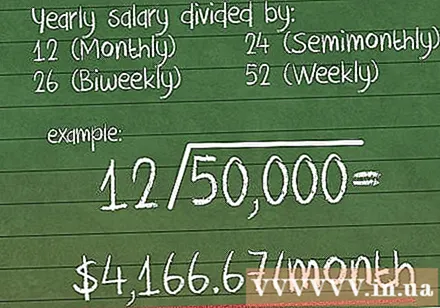

சம்பள காலத்திற்கு எவ்வளவு பணம் சம்பாதிக்கப்படுகிறது என்பதைக் கண்டறியவும். ஒவ்வொரு கட்டண காலத்தையும் பணியாளர் பெறும் தொகை இது. உங்களிடம் இந்த தகவல் கிடைக்கவில்லை என்றால், ஒரு பணியாளர் வழக்கமாக எவ்வளவு பெறுகிறார் என்பதன் அடிப்படையில் அதைக் கணக்கிடுங்கள்:

- மாத சம்பளம் சம்பளத்தை ஆண்டு சம்பளத்தால் வகுக்கவும் 12

- மாதம் இருமுறை By ஆல் வகுக்கவும் 24.

- ஒவ்வொரு 2 வாரங்களுக்கும் By ஆல் வகுக்கவும் 26.

- வாராந்திர By ஆல் வகுக்கவும் 52.

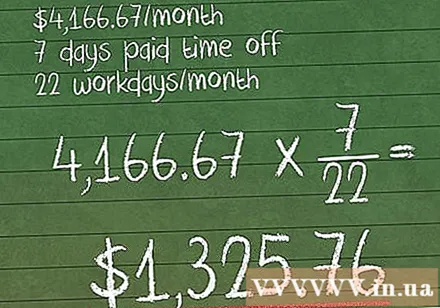

- உதாரணமாக, ஒரு பணியாளருக்கு 50,000 டாலர்கள் வருமானம் மற்றும் 50,000 ÷ 12 = மாத சம்பளம் உள்ளது $ 4,166.67.

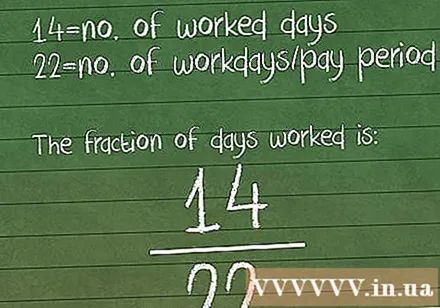

ஊதிய காலத்தில் பணிபுரிந்த நாட்களின் விகிதத்தை கணக்கிடுகிறது. நீங்கள் பிரிக்கப்பட்டுள்ள குறிப்பிட்ட ஊதிய காலத்தைப் பார்த்து பின்வருவதைக் கணக்கிடுங்கள்:

- பணியாளர் பணிபுரியும் நாட்களின் எண்ணிக்கையை உள்ளிடவும் (நீங்கள் கணக்கிடும் சம்பளத்துடன்).

- அந்த ஊதிய காலத்தில் வேலை நாட்களின் எண்ணிக்கையை வகுக்கவும். கவனமாக கணக்கிடுங்கள். ஒவ்வொரு ஊதிய காலத்திற்கும் ஒரே எண்ணிக்கையிலான வேலை நாட்கள் உள்ளன என்று கருத வேண்டாம்.

- உதாரணமாக, ஒரு ஊழியர் பொதுவாக 22 நாட்கள் பணிபுரிந்தபோது செப்டம்பர் மாதம் 14 நாட்கள் மட்டுமே பணியாற்றினார். அவரது வேலை நாள் வீதம் இருக்கும் /22.

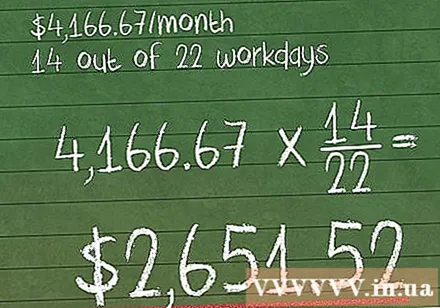

ஒரு காலத்திற்கு செலுத்தப்படும் உங்கள் சம்பளத்தால் இந்த விகிதத்தை பெருக்கவும். இந்த கணக்கீடு நீங்கள் ஊழியருக்கு எவ்வளவு பணம் செலுத்துவீர்கள் என்பதை சரியாகச் சொல்லும்.

- எடுத்துக்காட்டாக, ஒரு ஊழியர் மாதத்திற்கு, 4,166.67 சம்பளம் பெறுகிறார், ஆனால் செப்டம்பர் மாதத்தில் 22 நாட்களுக்கு பதிலாக 14 நாட்கள் மட்டுமே பணிபுரிகிறார், பின்வரும் பிளவு ஊதியத்தைப் பெறுவார். 4,166.67 x /22 = 2.651,52 đô.

வரி விலக்கு. எந்தவொரு வருமான வரி, ஓய்வூதிய விலக்குகள் மற்றும் பிற குறிப்பிட்ட விலக்குகளை நீங்கள் வழக்கமாக அந்த ஊழியரிடம் வசூலிப்பீர்கள்.

நோய்வாய்ப்பட்ட விடுப்பு மற்றும் விடுமுறை நேரத்திற்கான ஊழியர்களுக்கு பணம் செலுத்துதல். இந்த சந்தர்ப்பங்களில், பணியாளர் சட்டப்பூர்வமாக செலவிடாத எந்த விடுமுறை நேரத்திற்கும் முதலாளி பெரும்பாலும் பணம் செலுத்த வேண்டும். மேலே உள்ள அதே சார்பு விகித முறையைப் பயன்படுத்தி தொழிலாளர்களுக்கு இந்த காலத்திற்கான வழக்கமான ஊதியத்தை வழங்கவும்.

- எடுத்துக்காட்டாக, மேலே உள்ள எடுத்துக்காட்டில் உள்ள ஊழியருக்கு 7 ஒட்டுமொத்த விடுப்பு வழங்கப்பட்டால், அவருக்கு கூடுதல் தொகை 4,166.67 x /22 = $ 1,325.76.

- இந்த இழப்பீடு வழக்கமான ஊதியங்களைப் போலவே வரி விதிக்கப்படுகிறது.

ஆலோசனை

- மணிநேர தொழிலாளர்களுக்கு, நீங்கள் மேற்கண்ட முறையைப் பயன்படுத்தத் தேவையில்லை. ஊதிய காலத்தில் பணியாற்றிய மணிநேரங்களின் எண்ணிக்கையால் ஒரு மணி நேரத்திற்கு உங்கள் ஊதியத்தை பெருக்கவும். ஊழியர்களுக்கு மணிநேர ஊதியக் கொடுப்பனவுகளும் வழக்கம் போல் வரி விலக்குகளுக்கு உட்பட்டவை.

- மேலதிக நேர வேலைக்கு வழங்கப்படும் சம்பளமும் மேலே கூறப்பட்ட ஊதியங்களைப் போலவே கணக்கிடப்படுகிறது.

- பல மாநிலங்கள் தங்கள் சொந்த வரி / வருமான வரி விதிகளை கூட்டாட்சி சட்டத்திற்கு புறம்பானவை என்பதை மறந்துவிடாதீர்கள். திட்டமிடப்பட்ட ஊதியங்கள் வரி விதிக்கப்படும்போது, பணியாளருக்கு வழங்கப்படும் தொகையைத் தீர்மானிக்க இவற்றையும் கழிக்க வேண்டும்.

எச்சரிக்கை

- யுனைடெட் ஸ்டேட்ஸில், சம்பளம் பெறும் தொழிலாளி குறிப்பிட்ட விதிமுறைகளின் கீழ் மட்டுமே திட்டமிடப்பட முடியும், பொதுவாக வேலைவாய்ப்பு தொடங்கும் போது அல்லது சம்பள காலத்தின் நடுவில் முடிவடையும் போது. குறைக்கப்பட்ட நேரம் காரணமாக அவர்களின் ஊதியத்தை நீங்கள் குறைக்க முடியாது.

- ஊழியர்களுக்கு குறைந்த அளவு பணம் செலுத்தும் விருப்பத்துடன் முதலாளிகள் நீதிமன்றத்தில் ஆஜராக வேண்டியிருக்கும். விகிதாசார ஊதியம் பெறும் அனைத்து தொழிலாளர்களுக்கும் ஒரு முறையைப் பயன்படுத்துவது சிறந்தது.