நூலாசிரியர்:

Lewis Jackson

உருவாக்கிய தேதி:

5 மே 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

எல்லோரும் பணக்காரர்களாக இருக்க விரும்புகிறார்கள், ஆனால் அங்கு செல்வதற்கு அவர்கள் என்ன செய்ய வேண்டும் என்பதை ஒரு சிலருக்கு மட்டுமே தெரியும். பணக்காரர் ஆவதற்கு அதிர்ஷ்டம், திறன் மற்றும் விடாமுயற்சி உள்ளிட்ட பல காரணிகளின் கலவையாகும். உங்களுக்கு குறைந்தபட்சம் கொஞ்சம் அதிர்ஷ்டம் இருக்க வேண்டும், அதை உங்கள் திறமையான முடிவுகளுடன் இணைக்க வேண்டும்; பின்னர், நீங்கள் பணக்காரராகும்போது வேறு பல சிரமங்களை எதிர்கொள்வீர்கள். வெளிப்படையான உண்மை என்னவென்றால், பணக்காரர் பெறுவது எளிதானது அல்ல, ஆனால் சிறிது விடாமுயற்சி மற்றும் சரியான நேரத்தில் சரியான தகவல்களைக் கொண்டு உங்களால் முடியும்.

படிகள்

5 இன் முறை 1: முதலீடு

பங்குச் சந்தையில் முதலீடு செய்யுங்கள். பங்குகள், பத்திரங்கள் அல்லது பிற முதலீட்டு கருவிகளில் முதலீடு செய்வது, நீங்கள் ஓய்வு பெறும்போது உறுதியுடன் ஓய்வெடுக்க போதுமான அளவு வருமானத்தை (ROI) தரும். எடுத்துக்காட்டாக, நீங்கள் 7% ROI இல் 1 மில்லியன் டாலர் முதலீடு செய்திருந்தால், பணவீக்கத்தைத் தவிர்த்து, ஆண்டுக்கு, 000 70,000 சம்பாதிக்கிறீர்கள்.

- மிக விரைவாக பணம் சம்பாதிப்பதற்கான தந்திரங்களை உங்களுக்குக் காண்பிக்கும் நாள் சொல்பவர்களால் கவர வேண்டாம். ஒவ்வொரு நாளும் டஜன் கணக்கான பங்குகளை வாங்குவது மற்றும் விற்பது சூதாட்டம் போன்றது. நீங்கள் தவறாக வர்த்தகம் செய்தால் - சரியான வர்த்தகத்தை விட என்ன செய்வது எளிது, உங்களால் முடியும் இழந்தது நிறைய பணம். பணக்காரர் ஆக இது ஒரு சிறந்த வழியாக இருக்க முடியாது.

- மாறாக, நீண்ட காலத்திற்கு முதலீடு செய்ய கற்றுக்கொள்ளுங்கள். நல்ல அடிப்படைகள், தொழில் தலைவர்கள் மற்றும் அதிக வளர்ச்சி திறன் கொண்ட பங்குகளைத் தேர்வுசெய்க. உங்கள் பங்குகளை அங்கேயே விட்டுவிட்டு ஒன்றும் செய்யாதீர்கள். நல்ல பங்குகள் அனைத்து ஏற்ற தாழ்வுகளையும் சமாளிக்கும். நீங்கள் ஸ்மார்ட் முதலீடு செய்தால், நீங்கள் எப்போதும் வருமானத்தை ஈட்டுவீர்கள்.

ஓய்வுக்காக சேமிக்கவும். எப்போதும் சிக்கனமாக இருங்கள். மிகச் சிலரே ஓய்வு பெற போதுமான அளவு சேமிக்கிறார்கள். சிலர் ஓய்வு பெற முடியாது என்று நினைக்கிறார்கள். ஐஆர்ஏ அல்லது 401 கே போன்ற வரி ஒத்திவைப்பு திட்டங்களைப் பயன்படுத்திக் கொள்ளுங்கள். வரி சலுகைகள் உங்கள் ஓய்வூதிய கணக்கை வேகமாக சேமிக்க உதவும்.- உங்கள் அனைத்து எதிர்பார்ப்புகளையும் சமூக காப்பீடு (சமூக காப்பீடு) மீது வைக்க வேண்டாம். சமூக காப்பீட்டுத் திட்டம் நிச்சயமாக அடுத்த 20 ஆண்டுகளுக்கு இயங்கும், ஆனால் சில தகவல்கள் அமெரிக்க காங்கிரஸ் மாற்றங்களைச் செய்யாவிட்டால் - வரிகளை உயர்த்துவதன் மூலமோ அல்லது நன்மைகளை குறைப்பதன் மூலமோ - நிரல் செய்ய முடியாது என்பதைக் காட்டுகிறது. செயல்பாட்டைத் தொடரவும். இருப்பினும், அமெரிக்க காங்கிரஸ் சமூக காப்பீட்டை "திருத்த" செயல்படக்கூடும். எந்தவொரு சந்தர்ப்பத்திலும், வேலை செய்வதும் ஓய்வு பெறுவதும் சமூகப் பாதுகாப்பை ஒரே சிகிச்சையாகக் கருதக்கூடாது. எனவே, எதிர்காலத்தில் எவ்வாறு சேமிப்பது மற்றும் முதலீடு செய்வது என்பதை நீங்கள் அதிகம் தெரிந்து கொள்ள வேண்டும்.

- ரோத் ஐஆர்ஏ திட்டத்தில் முதலீடு செய்யுங்கள். ரோத் ஐஆர்ஏ உங்களுக்கு ஓய்வூதியக் கணக்கை அளிக்கிறது, நீங்கள் ஆண்டுக்கு, 500 5,500 க்கு டெபாசிட் செய்யலாம். இந்த பணம் முதலீடு செய்ய மற்றும் கூட்டு வருமானத்தை பெற பயன்படுத்தப்படுகிறது. ஓய்வூதியத்தின் போது நீங்கள் பணத்தை திரும்பப் பெற்றால், அதற்கு வரி விதிக்கப்படாது, ஏனெனில் நீங்கள் முதலில் உங்கள் வருமானத்தை ஈட்டிய முதல் முறையாக வரி விதிக்கப்பட்டது.

- 401 (கே) திட்டத்தில் சேரவும். 401 (கே) கணக்கு உங்கள் நிறுவனத்தால் முதலீடு செய்யப்பட்டுள்ள வரிக்கு முந்தைய பங்களிப்புகளுடன் திறக்கப்படுகிறது. உங்கள் நிறுவனம் உங்களுக்கு முழுமையாகவோ அல்லது பகுதியாகவோ செலுத்தலாம். வாழ்க்கையில் அரிய "இலவச பணத்தை" நீங்கள் பெறுவது இதுதான்! திட்டத்தின் அனைத்து சலுகைகளையும் அனுபவிக்க தயவுசெய்து பங்களிக்கவும்.

ரியல் எஸ்டேட்டில் முதலீடு செய்யுங்கள். வளரும் பகுதியில் வாடகை வீடுகள் அல்லது நில அடுக்கு போன்ற நிலையான சொத்துக்கள் பணக்காரர் ஆவதற்கு ஒரு சிறந்த வழியாகும். இந்த முதலீடுகளுக்கு இயற்கையில் எந்த உத்தரவாதமும் இல்லை. ஆனால் பலர் இன்னும் ரியல் எஸ்டேட் மூலம் அதிக லாபம் ஈட்டுகிறார்கள். இந்த முதலீடுகள் காலப்போக்கில் மதிப்பு அதிகரிக்கும். உதாரணமாக, மன்ஹாட்டனில் ஒரு அடுக்குமாடி குடியிருப்பு ஒவ்வொரு 5 வருடங்களுக்கும் விலை அதிகரிக்கும் என்று உத்தரவாதம் அளிக்கப்படுவதாக சிலர் கருதுகின்றனர்.

உங்கள் நேரத்தை முதலீடு செய்யுங்கள். எடுத்துக்காட்டாக, நீங்கள் அனுபவிக்க சில மணிநேரங்களை வழங்க இலவச நேரத்தை நீங்கள் விரும்பலாம். ஆனால் நீங்கள் பணக்காரர் ஆக இந்த நேரத்தை முதலீடு செய்தால், உங்களுக்கு 20 ஆண்டுகள் வரை இலவச நேரம் கிடைக்கும் (ஒரு நாளைக்கு 24 மணிநேரம்!) முன்கூட்டியே ஓய்வு பெற்றதற்கு நன்றி. எதிர்காலத்தில் பணக்காரர்களாக இருப்பதற்கு இப்போது உங்களிடம் உள்ளதை வர்த்தகம் செய்ய முடியுமா? முதலீட்டு ஆலோசகரான டேவ் ராம்சே தனது பார்வையாளர்களிடம் கூறினார்: "இன்று நீங்களே வாழ்க, நாளை நீங்களே இருங்கள்."

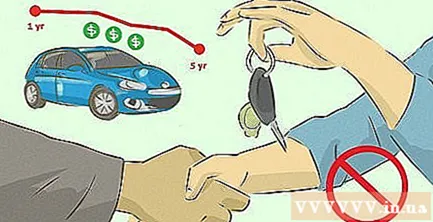

விரைவாக மதிப்பிழக்கும் பொருட்களை வாங்க வேண்டாம். ஒரு காரில் $ 50,000 செலவழிப்பது சில நேரங்களில் வீணாகும், ஏனெனில் 5 ஆண்டுகளுக்குப் பிறகு அது பாதி விலையாக இருக்கும், நீங்கள் அதை எவ்வாறு பராமரித்தாலும் சரி. அல்லது நீங்கள் காரை வீதிக்கு ஓட்டும்போது, அதன் மதிப்பில் சுமார் 20% -25% ஐ இழந்து, ஒவ்வொரு ஆண்டும் அதுபோன்ற மதிப்பை இழந்து கொண்டே இருக்கிறது. எனவே கார் வாங்குவது குறித்து கவனமாக கவனியுங்கள்.

முட்டாள்தனத்திற்கு செலவிட வேண்டாம். ஒரு வாழ்க்கையை உருவாக்குவது ஒருபோதும் எளிதானது அல்ல. ஆனால் அது கடினம் மற்றும் பயனற்ற விஷயங்களுக்கு நம் சொந்த வியர்வையையும் கண்ணீரையும் செலவிடும்போது அது மிகவும் வலிக்கிறது. நீங்கள் வாங்கியதைப் பாருங்கள். அவர்கள் உண்மையில் "பணத்திற்கு மதிப்புள்ளவர்கள்" என்பதைக் கண்டுபிடிக்க முயற்சிக்கவும். நீங்கள் பணக்காரர் ஆக விரும்பினால் செலவு செய்யாத சில விஷயங்கள் இங்கே:

- கேசினோ மற்றும் லாட்டரி டிக்கெட்டுகளுக்கான டிக்கெட். மீதமுள்ளவற்றை உருவாக்கும் நம்மில் மிகச் சில அதிர்ஷ்டசாலிகள் மட்டுமே இழக்கப்படுகிறார்கள்.

- புகைபிடித்தல் போன்ற கெட்ட பழக்கங்கள். கடும் புகைப்பிடிப்பவர்கள் தங்கள் வலைகளை புகையில் பறப்பதை மட்டுமே பார்ப்பார்கள்.

- சினிமாவில் சாக்லேட் அல்லது கிளப்பில் பானங்கள் போன்ற சேர்க்கப்பட்ட கொடுப்பனவு.

- சன் பாத் மற்றும் ஒப்பனை அறுவை சிகிச்சை. இந்த பொழுதுபோக்கின் காரணமாக நீங்கள் தோல் புற்றுநோயைப் பெறலாம். மூக்குத் திருத்தங்கள் மற்றும் போடோக்ஸ் ஊசி மருந்துகள் விளம்பரத்தில் அழகைக் கொண்டுவருகின்றனவா? முதுமையுடன் வாழ கற்றுக்கொள்ளுங்கள். எல்லோரும் முதுமையில் வருவார்கள்.

- முதல் வகுப்பு விமான டிக்கெட். மேலும் $ 1,000 இழப்பதன் மூலம் உங்களுக்கு என்ன சிறந்தது? சூடான துடைப்பான்கள் மற்றும் 10cm லெக்ரூம்? அந்த பணத்தை முதலீடு செய்ய பயன்படுத்தவும், அது போன்ற சாளரத்தின் வழியாக பணத்தை வீசக்கூடாது, பட்ஜெட் பயணிகளாக பழகவும்!

செல்வத்தைப் பேணுங்கள். பணக்காரர் பெறுவது கடினம், செல்வத்தை பராமரிப்பது இன்னும் கடினம். ஏற்ற இறக்கமான மூலதன பங்குச் சந்தையால் உங்கள் பங்குத் துறை பாதிக்கப்படுகிறது. சந்தை நன்றாக இருக்கும்போது மட்டுமே நீங்கள் வசதியாக இருந்தால், சந்தை வீழ்ச்சியடைந்து அபாயங்களை எடுக்கும்போது நீங்கள் பீதியடைவீர்கள். உங்களுக்கு பதவி உயர்வு கிடைத்தால், உங்கள் சம்பளத்தை உயர்த்துங்கள் அல்லது உங்கள் ROI அதிகமாக இருந்தால், அதிகப்படியான பணத்தை செலவிட வேண்டாம். சிக்கல்கள் இருக்கும்போது மற்றும் ROI 2 சதவீத புள்ளிகளைக் குறைக்கும்போது உங்கள் வேலை முன்னெச்சரிக்கை நடவடிக்கைகளில் சிக்கனமாக இருங்கள்! விளம்பரம்

5 இன் முறை 2: ஒரு வாழ்க்கை முழுவதும் கற்றல்

இளம் வயதில் நன்றாகப் படிக்கவும். முறையான கல்லூரியில் படித்தாலும், பயிற்சி பெற்றாலும், வெற்றிகரமானவர்கள் பெரும்பாலும் உயர்நிலைப் பள்ளிக்குப் பிறகு கல்வியைத் தொடர்கிறார்கள். உங்கள் தொழில் வாழ்க்கையின் ஆரம்ப கட்டங்களில், உங்கள் கல்விக்கு அப்பால் உங்களை மதிப்பிடுவதற்கு முதலாளிகளிடம் அதிக தகவல்கள் இல்லை. ஒரு உயர் கல்லூரி ஜி.பி.ஏ பொதுவாக அதிக சம்பளத்திற்கு உத்தரவாதம் அளிக்கிறது.

சரியான வாழ்க்கையைத் தேர்வுசெய்க. தேர்ந்தெடுக்கப்பட்ட தொழில்களுக்கான சராசரி ஆண்டு ஊதியங்கள் குறித்த கணக்கெடுப்பைப் பாருங்கள். நீங்கள் ஒரு நிதி நிபுணருக்கு பதிலாக ஆசிரியராக தேர்வுசெய்தால் பணக்காரர் ஆவதற்கான வாய்ப்புகள் வெகுவாகக் குறைக்கப்படும். அமெரிக்காவில் அதிக வருமானம் ஈட்டும் தொழில்கள் இங்கே:

- மருத்துவர்கள் மற்றும் அறுவை சிகிச்சை நிபுணர்கள். மயக்க மருந்து நிபுணர் மட்டும் ஆண்டுக்கு 200,000 டாலர்களுக்கு மேல் சம்பாதிக்கிறார்.

- பெட்ரோலிய பொறியாளர்கள். எண்ணெய் மற்றும் எரிவாயு துறையில் பணிபுரியும் பொறியியலாளர்கள் பெரும்பாலும் மிகவும் உயர்ந்த வாழ்க்கைத் தரத்தைக் கொண்டுள்ளனர். சராசரியாக, அவர்கள் 135,000 டாலர்கள் அல்லது அதற்கு மேல் சம்பாதிக்கிறார்கள்.

- வழக்கறிஞர். மூத்த குழு வக்கீல்கள் ஆண்டுக்கு, 000 130,000 க்கு மேல் சம்பாதிக்கிறார்கள், இது உங்கள் நேரத்தையும் முயற்சியையும் முதலீடு செய்தால் மிகவும் கவர்ச்சிகரமான தொழிலாக மாறும்.

- தகவல் தொழில்நுட்ப (ஐடி) மேலாளர் மற்றும் மென்பொருள் பொறியாளர். நீங்கள் நிரலாக்கத்தில் நல்லவராக இருந்தால், கணினிகளில் திறமை இருந்தால், அதிக சம்பளம் வாங்கும் இந்த துறையைப் பாருங்கள். ஐடி மேலாளர்கள் ஆண்டுக்கு 5,000 125,000 சம்பாதிக்கிறார்கள்.

சரியான இடத்தை சரியான இடத்தைத் தேர்வுசெய்க. நல்ல மற்றும் பொருத்தமான வேலை உள்ள இடத்திற்குச் செல்லுங்கள். எடுத்துக்காட்டாக, நீங்கள் நிதிக்குச் செல்ல விரும்பினால், பெரிய நகரங்களுக்குச் சென்று வாய்ப்புகளைத் தேடுங்கள், கிராமப்புற அல்லது குறைந்த மக்கள் தொகை கொண்ட பகுதிகள் அல்ல. நீங்கள் ஒரு தொழிலைத் தொடங்க விரும்பினால், சிலிக்கான் வேலி போன்ற இடங்களுக்குச் செல்லுங்கள். நீங்கள் பொழுதுபோக்கு துறையில் பணியாற்ற விரும்பினால், லாஸ் ஏஞ்சல்ஸ் அல்லது நியூயார்க்கிற்குச் செல்லுங்கள்.

சிறியதாக ஆரம்பிக்கலாம். ஆனால் முதலில் ஃப்ளையர் விளையாட்டை விளையாடுவோம். முடிந்தவரை பல நிறுவனங்களுக்கு விண்ணப்பிக்கவும், நீங்கள் விரும்பும் வேலையைத் தேர்வுசெய்ய தேர்வுகள் மற்றும் நேர்காணல்களை எடுக்கவும். நீங்கள் ஒரு வேலையைத் தேர்ந்தெடுத்ததும், தயவுசெய்து அதைத் தொடரவும், முன்னேறவும் அபிவிருத்தி செய்யவும் அனுபவத்தைத் திரட்டுங்கள்.

பொருத்தமான போது, வேலைகள் மற்றும் நிறுவனங்களை மாற்றவும். நீங்கள் பணிபுரியும் துறையில் அனுபவத்தைப் பெறும்போது, புதிய வேலையைத் தேடுங்கள். வேலைகளை மாற்றவும், நீங்கள் ஒரு உயர்வு மற்றும் வெவ்வேறு வணிக சூழல்களை அனுபவிக்க முடியும். வெட்கப்பட வேண்டாம், சில முறை மாறவும். நீங்கள் ஒரு நல்ல பணியாளராக இருந்தால், உங்களைத் தக்க வைத்துக் கொள்ள உங்கள் தற்போதைய நிறுவனம் உங்கள் சம்பளத்தையும் பிற சலுகைகளையும் அதிகரிக்கக்கூடும். விளம்பரம்

5 இன் முறை 3: செலவினங்களைக் குறைத்தல்

கூப்பன்களை அதிகம் பயன்படுத்துங்கள். பொருட்களை வீட்டிற்கு எடுத்துச் செல்வதற்கு பணம் செலுத்துவதை விட சிறந்தது எதுவுமில்லை. எப்படி என்று உங்களுக்குத் தெரிந்தால், நீங்கள் செய்வீர்கள் கொள்முதல் செய்ய கூப்பன்களைப் பயன்படுத்தவும். குறைந்தபட்சம், அந்த கடினமான நேரங்களுக்கு நீங்கள் சில டாலர்களை அறையில் சேமிப்பீர்கள். நீங்கள் அதிக அதிர்ஷ்டசாலி என்றால், நீங்கள் நிறைய இலவசமாகப் பெறுகிறீர்கள், நிறைய பணத்தை மிச்சப்படுத்துகிறீர்கள்.

மொத்தமாக வாங்கவும். இது கடைக்கு எளிதான வழி அல்ல, ஆனால் இது கடைக்கு மிகவும் பயனுள்ள வழியாகும். நீங்கள் ஒரு கார்டை கடன் வாங்கலாம் அல்லது காஸ்ட்கோ போன்ற ஒரு சில்லறை கடையில் உறுப்பினர் கட்டணத்தை வாங்கினால், நீங்கள் கணிசமான பணத்தை சேமிப்பீர்கள். சில சந்தர்ப்பங்களில், பல தள்ளுபடிகளுடன் பல புகழ்பெற்ற பிராண்டுகளை நீங்கள் காண்பீர்கள்.

- நீங்கள் பசியுடன் இருந்தால், கோழி சாப்பிட விரும்பினால், நான்கு சமைத்தவற்றை கோஸ்ட்கோவில் நாள் முடிவில் விற்பனைக்கு வாங்கவும். எப்போதாவது, அவை ஒரு துண்டுக்கு $ 5 முதல் $ 2.5 வரை தள்ளுபடி செய்யப்படுகின்றன, அதாவது 10 சுவையான உணவுகளை ஒவ்வொன்றும் $ 1 க்கு பெறுவீர்கள்! நீங்கள் உடனடியாக உட்கொள்ளாத எந்த உணவையும் உறைய வைக்கவும்.

உணவை எவ்வாறு பாதுகாப்பது என்பதை அறிக. அமெரிக்காவில் 40% வரை உணவு நிராகரிக்கப்படுகிறது, ஆனால் சாப்பிடவில்லை. புதிய பீச் மற்றும் இறைச்சியைக் கூட சேமித்து வைத்து சிறிது நேரம் பயன்படுத்தலாம். நீங்கள் வாங்கும் உணவுகளை உற்றுப் பாருங்கள். நீங்கள் சாப்பிட வாங்குகிறீர்கள், தூக்கி எறிய வேண்டாம். உணவை வீணாக்குவது பணத்தை வீணாக்குகிறது.

பயன்பாட்டு செலவுகளைக் குறைப்பதற்கான வழிகளைக் கண்டறியவும். மின்சாரம், எரிவாயு மற்றும் பிற பயன்பாட்டு செலவுகள் சரிபார்க்கப்படாமல் இருந்தால் மாதாந்திர செலவுகளில் பெரிய தாக்கத்தை ஏற்படுத்தும். எனவே, தயவுசெய்து கண்மூடித்தனமாக பயன்படுத்துவதை நிறுத்துங்கள். கோடையில் உங்கள் வீட்டை குளிர்ச்சியாகவும், குளிர்காலத்தில் சூடாகவும், ஆற்றலைச் சேமிக்கவும் புத்திசாலித்தனமாக ஏர் கண்டிஷனரைப் பயன்படுத்துங்கள். மின்சாரத்தை உருவாக்க சோலார் பேனல்களை முதலீடு செய்வது அல்லது உருவாக்குவது பற்றி நீங்கள் சிந்திக்க வேண்டும். பொதுவாக பயன்பாட்டு செலவுகளை குறைவாக வைத்திருங்கள், நீங்கள் நிறைய பணத்தை சேமிப்பீர்கள்.

உங்கள் வீட்டின் ஆற்றல் நுகர்வு சரிபார்க்கவும். ஆற்றல் இழப்பு காரணமாக நீங்கள் எவ்வளவு பணத்தை இழக்கிறீர்கள் என்பதைப் பார்க்க இது உதவும்.

- நீங்கள் ஊமையாக இருந்தால் உங்கள் சொந்த எரிசக்தி நுகர்வு சரிபார்க்கலாம் மற்றும் அதை எப்படி செய்வது என்று உங்களுக்குத் தெரியும், இல்லையெனில் அதற்கு பதிலாக துறையில் ஒரு நிபுணரை நியமிக்கவும். வாடகை செலவுகள் $ 300 முதல் $ 500 வரை இருக்கும், இது மலிவானது அல்ல, ஆனால் நீங்கள் பின்னர் அதிக பணம் சம்பாதிப்பீர்கள் (குறிப்பாக நீங்கள் வீட்டில் முழு எரிவாயு இணைப்புகள், மின்சாரம் போன்றவற்றை புதுப்பிக்க விரும்பினால்).

வேட்டை மற்றும் வேட்டையாடுதல். உங்களுக்கு வேட்டை கியர் மற்றும் அனுமதி தேவை, ஆனால் உங்களிடம் ஏற்கனவே ஒன்று இருந்தால், அதிக உணவைப் பெற இது மிகவும் மலிவான வழியாகும். விலங்குகளை கொல்வதில் உங்களுக்கு நம்பிக்கை இருந்தால், நீங்கள் வசிக்கும் இடத்தைப் பொறுத்து இன்னும் அதிகமான உணவை எளிதாகக் காணலாம். உங்களுக்குத் தெரிந்த உணவைத் தேடுங்கள். உணவில் சிறிது பணத்தை மிச்சப்படுத்துவது மற்றும் நோய்வாய்ப்படுவது அல்லது உணவு விஷம் பெறுவது பயங்கரமானது.

- நீங்கள் மான், வாத்துகள் அல்லது வான்கோழிகளை வேட்டையாடலாம்.

- மீன்பிடி தடியால் அல்லது செயற்கை ஈ மூலம் மீன்பிடித்தல்

- இலையுதிர்காலத்தில் உண்ணக்கூடிய அல்லது தீவனமாக இருக்கும் பூக்கள் அல்லது காட்டு காளான்களைத் தேடுங்கள்.

- காய்கறிகளை வளர்க்க அல்லது உங்கள் சொந்த கிரீன்ஹவுஸை உருவாக்க கைவிடப்பட்ட நிலத்தைத் தேடுங்கள்.

5 இன் முறை 4: பணத்தை சேமிக்கவும்

முதலில் நீங்களே பணம் செலுத்துங்கள். உங்களுக்குத் தேவையில்லாத புதிய ஜோடி காலணிகள் அல்லது கோல்ஃப் கிளப்புகளை வாங்க கடைக்கு ஓடுவதற்கு முன், ஒரு தொகையை ஒதுக்கி, அதைத் தொடாதீர்கள். ஒவ்வொரு முறையும் உங்கள் காசோலையைப் பெறும்போது இதைச் செய்யுங்கள், மேலும் உங்கள் சேமிப்பு எவ்வாறு வளர்கிறது என்பதைக் கவனியுங்கள்.

ஒரு பட்ஜெட்டை உருவாக்குங்கள் (மேலும் அதை முழுமையாக ஒட்டிக்கொள்ளுங்கள்). உங்கள் முக்கிய செலவுகள் அனைத்தையும் உள்ளடக்கிய ஒரு மாத பட்ஜெட்டை உருவாக்கி, "வேடிக்கைக்காக" கொஞ்சம் பணம் விட்டு விடுங்கள். உங்கள் பட்ஜெட் திட்டத்தில் ஒட்டிக்கொள்வதும், ஒவ்வொரு மாதமும் சிறிது பணத்தை மிச்சப்படுத்துவதும் உங்கள் செறிவூட்டல் முயற்சிகளில் ஒரு அடித்தளத்தை உருவாக்குவதற்கான சிறந்த வழியாகும்.

உங்கள் வீட்டுவசதி மற்றும் வாகனத் தரங்களைக் குறைக்கவும். நீங்கள் ஒரு வீட்டிற்கு பதிலாக ஒரு குடியிருப்பில் வசிக்க முடியுமா, அல்லது ஒரு அறைக்கு பதிலாக ஒரு அறையை பகிர்ந்து கொள்ள முடியுமா? புதிய காருக்குப் பதிலாக பயன்படுத்திய காரை வாங்கி பொருளாதார ரீதியாகப் பயன்படுத்த முடியுமா? அதைச் செய்தால் உங்களுக்கு நிறைய பணம் மிச்சமாகும்.

செலவுகளைக் குறைக்கவும். வீணான பணத்தை நீங்கள் எவ்வாறு செலவிடுகிறீர்கள் என்பதை மதிப்பாய்வு செய்து விஷயங்களை மறுபரிசீலனை செய்யுங்கள். உதாரணமாக, தினமும் காலையில் ஸ்டார்பக்ஸில் காபி குடிப்பதை நிறுத்துங்கள். நீங்கள் ஒரு நாளைக்கு $ 4 சேமித்து, வாரத்திற்கு $ 20 அல்லது வருடத்திற்கு 0 1,040 செய்வீர்கள்!

உங்கள் செலவுகளை கண்காணிக்கவும். உங்கள் செலவின வெட்டுக்களை அதிகம் பயன்படுத்த, அவற்றை நீங்கள் கண்காணிக்க வேண்டும். லைக் லவர் அல்லது புதினா போன்ற செலவு கண்காணிப்பு பயன்பாட்டைத் தேர்ந்தெடுத்து, நீங்கள் செலவழிக்கும் மற்றும் சேகரிக்கும் ஒவ்வொரு பைசாவையும் பதிவுசெய்க. சுமார் 3 மாதங்களுக்குப் பிறகு, உங்கள் செலவுகள் எங்கு செல்கின்றன என்பதை நீங்கள் அறிந்துகொள்வீர்கள், மேலும் அதை மேம்படுத்த ஒரு வழி இருக்கிறது.

உங்கள் வரி திருப்பிச் செலுத்துதல்களை நியாயமான முறையில் செலவிடுங்கள். 2007 ஆம் ஆண்டில், அமெரிக்கர்களால் பெறப்பட்ட சராசரி வரி திருப்பி 7 2,733 ஆகும். ஒரு அழகான பெரிய எண்! சரியான நேரத்தில் பாதி விலையை இழக்கும் விஷயங்களுக்கு செலவு செய்வதற்கு பதிலாக கடனை அடைக்க அல்லது அவசர நிதியை உருவாக்க அந்த பணத்தை பயன்படுத்த முடியுமா? நீங்கள் புத்திசாலித்தனமாக $ 3,000 க்கு அருகில் முதலீடு செய்தால், ஆண்டுகளில் அந்த தொகையை விட 10 மடங்கு அதிகமாக நீங்கள் செய்யலாம்.

கிரெடிட் கார்டுகளுடன் முறித்துக் கொள்வோம். கிரெடிட் கார்டு பயனர்கள் பணத்தைப் பயன்படுத்துபவர்களை விட அடிக்கடி ஷாப்பிங் செய்கிறார்கள் என்பது உங்களுக்குத் தெரியுமா? ஏனென்றால் பணம் செலுத்துதல் எப்போதும் சங்கடமாக இருக்கும். உங்கள் கிரெடிட் கார்டை ஸ்வைப் செய்யும்போது, அந்த உணர்வை நீங்கள் அனுபவிக்க மாட்டீர்கள். உங்களால் முடிந்தால், உங்கள் கிரெடிட் கார்டை விட்டுவிட்டு, பணத்தைப் பயன்படுத்த தயங்காதீர்கள். இறுதியில் நீங்கள் ஒரு டன் பணத்தை சேமிப்பீர்கள்.

- நீங்கள் இன்னும் கிரெடிட் கார்டைப் பயன்படுத்த விரும்பினால், செலவுகளைக் குறைப்பதற்கான வழிகளைக் கண்டறியவும். உங்கள் கடன் அனைத்தையும் ஒவ்வொரு மாதமும் சரியான நேரத்தில் செலுத்துங்கள். அந்த வகையில், உங்களிடம் வட்டி வசூலிக்கப்படாது. இல்லையென்றால், தாமதக் கட்டணங்களைத் தவிர்ப்பதற்காக குறைந்தபட்ச தொகையையாவது செலுத்தவும்.

5 இன் முறை 5: அடமான மறுசீரமைப்பு

உங்கள் வீட்டு அடமான தலைகீழ். இந்த திருப்பிச் செலுத்துதல் உங்களுக்கு 30 வருட வட்டிக்கு பதிலாக 15 ஆண்டுகள் கொடுக்கலாம். இது ஒவ்வொரு மாதமும் சில நூறு டாலர்களை அதிகமாக செலுத்தச் செய்யும், ஆனால் உங்கள் மொத்த வட்டி செலவு மிகவும் குறைவாக இருக்கும்.

- எடுத்துக்காட்டு: 30 ஆண்டு $ 200,000 வீட்டு அடமானத்தை செலுத்த, நீங்கள் 6 186,500 வட்டிக்கு செலுத்த வேண்டும், அதாவது 30 ஆண்டுகளில் மொத்தம் 6 386,500 செலுத்துகிறீர்கள். வேறு வார்த்தைகளில் கூறுவதானால், 15 வருட கடனுக்கு மாற்றுவதன் மூலம் இன்னும் சில நூறு டாலர்களை (எடுத்துக்காட்டாக, $ 350) செலுத்த நீங்கள் தயாராக இருந்தால் (இது குறைந்த வட்டி விகிதத்தைக் கொண்டிருக்கும்), நீங்கள் அடமானத்தை 15 க்குள் செலுத்தலாம் ஆண்டு மற்றும் சிறந்த பகுதியாக நீங்கள் வட்டிக்கு 3 123,700 சேமிக்கிறீர்கள். அந்த பணம் உங்களுக்கு சொந்தமானது. எனவே இந்த புதிய விருப்பத்தைப் பற்றி உடனே உங்கள் கடன் மேலாளரிடம் பேசுங்கள்.

ஆலோசனை

- இந்த இரண்டு பருவங்களில் பல தள்ளுபடிகள் இருப்பதால் இலையுதிர் காலத்தில் அல்லது வசந்த காலத்தில் துணிகளை வாங்கவும்.

- உங்களுக்குத் தேவையானதை மட்டும் வாங்கிக் கொள்ளுங்கள், நீங்கள் விரும்புவதை அல்ல. உத்வேகத்திற்காக ஷாப்பிங் செய்வதை நிறுத்தி, அதை உங்கள் அயலவர்கள், நண்பர்கள், சக ஊழியர்கள் மற்றும் பலருக்கு காண்பிக்கும் பணத்தை செலவிடுங்கள். உங்களுக்கு உண்மையிலேயே தேவைப்படுவதை வாங்கவும், இல்லை உனக்கு என்ன வேண்டும். உங்கள் பணத்துடன் ஒழுக்கமாக இருங்கள் - நீங்கள் வாங்கத் தேவையில்லை என்றால், வாங்க வேண்டாம். உங்கள் தேர்வுகளை மிகவும் கவனமாக செய்யுங்கள்.

- வாங்க வேண்டியவை, விலைகள் மற்றும் உங்கள் பணம் எங்கே போகிறது என்று பட்டியலிடுங்கள். அவ்வாறு செய்யும்போது, நம் பணத்தை எவ்வளவு சிறப்பாகச் செலவிடுகிறோம் என்று ஆச்சரியப்படுவோம்!

- உங்கள் எல்லா பில்களையும் நீங்கள் செலுத்தும் வரை முதலில் அதிக விகித மசோதாவையும் பின்னர் இரண்டாவது மிக உயர்ந்த கட்டணத்தையும் செலுத்துங்கள். இது குறைந்த வட்டி செலுத்த உதவும். மற்றொரு வழி முதலில் சிறிய கடன்களை அடைப்பது. இந்த வழியின் நன்மை என்னவென்றால், பில்கள் மற்றும் கடன்களை செலுத்துவதில் உங்கள் முன்னேற்றத்தைக் காண இது உதவுகிறது.

- பணம் சம்பாதிக்க ஒவ்வொரு வாய்ப்பையும் தேடுங்கள். நீங்கள் பயன்படுத்தாத எதையும், பழைய செய்தித்தாள்கள், ஸ்கிராப் பேப்பர், பீர் கேன்கள் போன்றவற்றை விற்கவும்.

- உங்கள் கடன் சுயவிவரத்தை நன்றாக வைத்திருங்கள். குறைந்த கிரெடிட் ஸ்கோரைக் கொண்டிருப்பது உங்களுக்கு தேவையான கிரெடிட் அல்லது கிரெடிட் லைனைப் பெறுவது கடினம்.

- நீங்கள் ஒரு விலையுயர்ந்த பொருளை உங்களுக்கு வெகுமதி அளிக்க விரும்பினால், நிறைய பணத்திலிருந்து கொஞ்சம் பணத்திற்கு செல்லுங்கள். விலையுயர்ந்த ஆடைகள் அல்லது பேஷன் கைப்பைகள் பற்றி யோசிக்காதீர்கள், ஐஸ்கிரீம் கூம்பு வாங்கவும் அல்லது உதாரணமாக திரைப்படங்களுக்குச் செல்லவும். Movie 8 மூவி டிக்கெட் ஒரு $ 800 கைப்பையை விட மிகவும் மலிவானது, ஆனால் "உங்களுக்காகவே" ஏதாவது செய்ய வேண்டும் என்ற அதே உணர்வை இன்னும் தருகிறது.

- வருமானம் ஈட்டும் சொத்துக்களை வாங்க நீங்கள் பணத்தை கடன் வாங்கலாம்.

- வீட்டிலேயே சமைக்க முயற்சி செய்யுங்கள், வீட்டு வேலைகளை நீங்களே செய்யுங்கள். பணத்தை மிச்சப்படுத்த நீங்கள் சலவை அல்லது பணிப்பெண் போன்ற சேவைகளை அமர்த்தக்கூடாது.

- நீங்கள் ஒரு பார் அல்லது கிளப்புக்குச் செல்ல விரும்பினால், வாரத்திற்கு ஒரு முறை சிறிது நேரம் செல்லவும், பின்னர் ஒவ்வொரு இரண்டு வாரங்களுக்கும் செல்லவும்.

- நீங்கள் அதைப் பெறாவிட்டால் பணம் ஒருபோதும் இலவசமல்ல, நீங்கள் அதைப் பெறுவதற்கு அதிர்ஷ்டசாலியாக இருந்தாலும் கூட நீங்கள் கட்டுப்பாட்டில் புத்திசாலியாக இருக்க வேண்டும் அல்லது நீங்கள் அதை இழப்பீர்கள். மற்ற விதிவிலக்கு ஐ.ஆர்.ஏ அல்லது மேலே குறிப்பிட்ட 401 இன் கீழ் நீங்கள் செலுத்தும் நிறுவனம்.

- குடும்பத்தில் பல வருமான ஆதாரங்கள் இருப்பது ஒரு மூலத்தை விட சிறந்த நிதி நிலைமையை உறுதி செய்யும்.

- படுக்கைக்கு முன் ஒவ்வொரு இரவும், எல்லா மாற்றங்களையும் (பொதுவாக நாணயங்கள்) ஒரு பாட்டில் வைக்கவும். சுமார் ஒரு வருடம் கழித்து, சேமிப்பில் மாற்றத்தில் குறைந்தது $ 150 உங்களிடம் இருக்கும். அவ்வப்போது, இந்த பணத்தை உங்கள் சேமிப்புக் கணக்கில் டெபாசிட் செய்யுங்கள்.

- நீங்கள் ஒரு வணிகத்தில் இருந்தால், உங்கள் தனிப்பட்ட செலவினங்களை முடிந்தவரை குறைவாக வைத்திருங்கள், மேலும் நீங்கள் நிதி ரீதியாக சுயாதீனமாக இருக்கும் வரை உங்கள் நிறுவனத்தில் மீண்டும் முதலீடு செய்ய அதிகப்படியான பணத்தைப் பயன்படுத்துங்கள். அந்த நேரத்தில், சுமார் 6 மாத செலவுகளுக்கு சமமான அவசர நிதியை உருவாக்குங்கள். பணத்தை சேமிப்புக் கணக்கு, குறுகிய கால நிதி கருவி வர்த்தக கணக்கு அல்லது குறுகிய கால வைப்புச் சான்றிதழ் (சிடி) ஆகியவற்றில் வைக்கவும்.

- நீங்கள் உண்மையிலேயே ஒரு விலையுயர்ந்த பொருளைத் தேடுகிறீர்களானால் (புதிய கார் தற்போது சிறப்பாகச் செயல்பட்டாலும் கூட), வாங்குவதற்கு ஒரு மாதத்திற்கு முன்பே காத்திருக்கவும். ஒரு நம்பகமான குடும்ப உறுப்பினர் அல்லது நண்பரிடம் பணத்தை வாங்கும்படி கேளுங்கள். கருத்தில் கொள்ள சிறிது நேரம் எடுத்துக் கொள்ளுங்கள்: நீங்கள் வாங்க விரும்புவதற்கான உண்மையான செலவு; நன்மை தீமைகள்; இப்போது வாங்கவும் பின்னர் வாங்கவும்; அந்த பணத்தை எவ்வளவு சிறப்பாக செலவிட முடியும்.

- உந்துதலுக்காக சுயமாக தயாரிக்கப்பட்ட மில்லியனர்களைப் பற்றி அறிக. பணக்காரர்கள் எவ்வாறு பணம் சம்பாதிக்கத் தொடங்கினார்கள், தங்கள் செல்வத்தைத் தக்க வைத்துக் கொள்ள அவர்கள் என்ன செய்கிறார்கள் என்பது பற்றி அனைத்தையும் கண்டுபிடிக்கவும்.

- சில நேரங்களில் நீங்கள் பணம் சம்பாதிக்க பணம் செலவழிக்க வேண்டியிருக்கும்.

- நீங்கள் விரைவாக பணக்காரர் ஆக விரும்பினால், நீங்கள் நிச்சயமாக பல ஆபத்துக்களை எதிர்கொள்வீர்கள். ஒரு சிறந்த வழி பணத்தை மெதுவாக குவிப்பது, ஆனால் மிகவும் பாதுகாப்பாக.

- விலையுயர்ந்த பொருட்களை வாங்குவதற்கான தூண்டுதலை எதிர்க்கவும். மலிவான பொருட்கள் இன்னும் நல்ல தரமானவை, மேலும் இறுக்கமான செலவுக் கட்டுப்பாடு எப்போதும் நீடித்த விளைவைக் கொடுக்கும்.

- நீங்கள் துணிகளை வாங்க விரும்பும் போது (எ.கா. ஆடைகள்) "இதை நான் எங்கே அணியலாம்?" குறைந்தது 5 இடங்களைப் பற்றி நீங்கள் யோசிக்க முடியாவிட்டால், வாங்க வேண்டாம். தேவையற்ற விஷயங்களில் பணத்தை வீணடிப்பதைத் தடுக்க கேள்விகளைக் கேளுங்கள்.

- நீங்கள் தொடங்குவதற்கு முன் உங்கள் வணிக யோசனைகளை நன்கு அறிந்து கொள்ளுங்கள்.

- "இது எனக்குத் தேவையா அல்லது வேண்டுமா?" பதில் "தேவை" என்றால், அதை வாங்கவும், ஆனால் அது விரும்பினால், நிறுத்துங்கள்.