நூலாசிரியர்:

Peter Berry

உருவாக்கிய தேதி:

20 ஜூலை 2021

புதுப்பிப்பு தேதி:

23 ஜூன் 2024

உள்ளடக்கம்

வணிகமானது வருமானத்தை ஈட்டுகிறதா, அப்படியானால், அது எவ்வளவு என்பதைக் காட்டும் முக்கிய தகவல் விளிம்பு. ஒரு நல்ல வணிகத் திட்டத்தை உருவாக்க, செலவுகளைக் கண்காணிக்க, விலைகளை சரிசெய்ய மற்றும் காலப்போக்கில் உங்கள் வணிகத்தின் லாபத்தை அளவிட நீங்கள் லாப வரம்புகளைக் கண்காணிக்க வேண்டும். விளிம்பு ஒரு சதவீதமாக வெளிப்படுத்தப்படுகிறது: அதிக சதவீதம், அதிக லாபம்.

படிகள்

2 இன் பகுதி 1: லாப வரம்பைக் கணக்கிடுகிறது

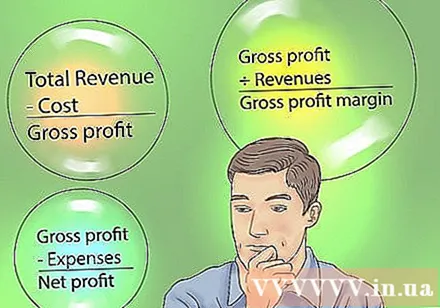

மொத்த லாபம், மொத்த லாப அளவு மற்றும் நிகர லாபம் ஆகியவற்றுக்கு இடையிலான வித்தியாசத்தை அறிந்து கொள்ளுங்கள். மொத்த லாபம் என்பது தயாரிப்பு அல்லது சேவையிலிருந்து பெறப்பட்ட மொத்த வருவாய்க்கு சமமானதாகும், இது பொருட்கள் அல்லது சேவைகளை உற்பத்தி செய்வதற்கோ அல்லது வழங்குவதற்கோ செலவாகும் (COGS - பொருட்கள் அல்லது சேவைகளின் செலவு). இந்த கணக்கீட்டில் ஊதியங்கள், வாடகை கட்டணங்கள் அல்லது பிற பயன்பாடுகள் போன்ற செலவுகள் இல்லை. தயாரிப்பை உருவாக்குவதற்கு அல்லது சேவையை வழங்குவதற்கு நேரடியாகக் கூறப்படும் செலவுகளை மட்டுமே இது கருதுகிறது. மொத்த லாப அளவு வருவாயால் வகுக்கப்பட்ட மொத்த லாபத்திற்கு சமம்.

- நிகர லாபம் வணிகத்தின் முழு செலவைக் கருதுகிறது மற்றும் நிர்வாக செலவுகள் மற்றும் பிற தொடர்புடைய செலவுகளை மொத்த இலாபத்திலிருந்து கழிப்பதன் மூலம் கணக்கிடப்படுகிறது. வழக்கமான இயக்க செலவுகள் (ஊதியங்கள், வாடகை செலவுகள் போன்றவை) மற்றும் ஒரு முறை செலவுகள் (வரி, சேவை பில்கள் போன்றவை) இதில் அடங்கும். முதலீடுகளின் வருமானம் போன்ற கூடுதல் வருமானத்தையும் நீங்கள் சேர்க்க வேண்டும்.

- நிகர லாபம் மிகவும் முழுமையானது, வணிகத்தின் ஆரோக்கியத்தை விவரிக்கிறது மற்றும் பொதுவாக, பெருநிறுவன நிர்வாகத்தில் பெரும்பாலும் பயன்படுத்தப்படுகிறது. நிகர லாபத்தைக் கண்டறிய விரிவான படிகள் கீழே உள்ளன.

- நிகர லாபம் "கடைசி வரி" என்றும் அழைக்கப்படுகிறது.

கணக்கிட வேண்டிய காலத்தை தீர்மானிக்கவும். ஒரு வணிகத்தின் லாப வரம்பைக் கண்டுபிடிக்க, நீங்கள் பகுப்பாய்வு செய்ய விரும்பும் கால அளவைத் தேர்ந்தெடுக்க வேண்டும். வழக்கமாக, லாப வரம்பைக் கணக்கிடுவதில் மாதம், காலாண்டு அல்லது ஆண்டு பயன்படுத்தப்படுகிறது.- உங்கள் விளிம்புகள் ஏன் கணக்கிடப்பட வேண்டும் என்று கருதுங்கள். நீங்கள் கடனை தாக்கல் செய்ய அல்லது முதலீட்டை ஈர்க்க விரும்பினால், ஒரு மாதத்தில் உங்கள் வணிகம் எவ்வாறு செய்து வருகிறது என்பது பற்றிய தகவல்கள் போதாது. இருப்பினும், உங்கள் சொந்த நலனுக்காக மாதங்களுக்கு இடையில் இலாப விகிதங்களை ஒப்பிட்டுப் பார்த்தால், நீங்கள் இன்னும் குறுகிய இடைவெளிகளைப் பயன்படுத்தலாம்.

கணக்கிடப்பட வேண்டிய காலகட்டத்தில் வணிக நடவடிக்கைகளின் மொத்த வருவாயைக் கணக்கிடுங்கள். விற்பனை, சேவை வழங்கல் அல்லது வட்டி வருமானம் மூலம் ஒரு வணிகம் கொண்டு வரும் அனைத்தும் இலாபங்கள்.- உங்கள் வணிகம் ஒரு உணவகம் அல்லது சில்லறை கடை போன்ற பொருட்களை மட்டுமே வழங்கினால், உங்கள் மொத்த வருவாய் தேர்ந்தெடுக்கப்பட்ட காலகட்டத்தில் அனைத்து தள்ளுபடிகள் அல்லது விற்பனையை கழித்தல். பரிமாற்றம், பொருட்கள் திரும்ப. இந்த எண் கிடைக்கவில்லை என்றால், தொடர்புடைய விலையால் விற்கப்படும் மொத்த வரி உருப்படிகளின் எண்ணிக்கையை பெருக்கி, தள்ளுபடிகள் மற்றும் வருமானங்களை சரிசெய்யவும்.

- அதேபோல், வணிகம் புல்வெளி வெட்டுதல் போன்ற ஒரு சேவையை வழங்கினால், உங்கள் மொத்த வருவாய் அந்த காலகட்டத்தில் சேவையை வழங்குவதன் மூலம் கிடைக்கும் வருமானமாகும்.

- இறுதியாக, வணிகம் முதலீட்டில் ஈடுபட்டிருந்தால், உங்கள் வருவாய் கணக்கீட்டில் இந்த மூலத்திலிருந்து வட்டி மற்றும் ஈவுத்தொகை வருமானத்தை நீங்கள் சேர்க்க வேண்டும்.

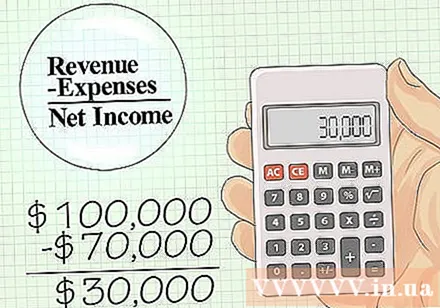

உங்கள் நிகர வருமானத்தைக் கண்டுபிடிக்க எந்த செலவுகளையும் கழிக்கவும். செலவு என்பது வருவாய்க்கு எதிரானது. அவை எதிர்காலத்தில் செலுத்த வேண்டியவை அல்லது நீங்கள் செய்யும் அல்லது / அல்லது கணக்கீட்டு காலத்தில் பயன்படுத்தும் விஷயங்களுக்கான கொடுப்பனவுகள். இயக்க செலவுகள் மற்றும் முதலீட்டைத் தக்கவைக்கத் தேவையான செலவுகள் ஆகியவை இதில் அடங்கும்.- பொதுவாக தொழிலாளர் செலவுகள், வாடகை செலவுகள், மின்சாரம், உபகரணங்கள், தேவைகள், வங்கி செலவுகள், வட்டி செலவுகள் ஆகியவை அடங்கும். பொதுவாக, நீங்கள் ஒரு சிறு வணிகத்தை நடத்தினால், அந்தக் காலத்திற்கான எந்தவொரு கட்டணத்தையும் நீங்கள் சேர்க்கலாம்.

- எடுத்துக்காட்டாக, இந்த காலகட்டத்தில், வணிகம் 2 பில்லியன் வி.என்.டி சம்பாதிக்கிறது மற்றும் அந்த வருவாயைப் பெறுவதற்கு, நீங்கள் வாடகை செலவுகள், தேவைகள், உபகரணங்கள், வரி, வட்டி, எடுத்துக்கொள்ள 1.4 பில்லியன் வி.என்.டி. 2 பில்லியன் கழித்தல் மைனஸ் 1.4 பில்லியன் செலவு. செலவுகளுக்குப் பிறகு மீதமுள்ள வருவாய் 600 மில்லியன் வி.என்.டி.

உங்கள் மொத்த விற்பனையால் உங்கள் நிகர வருமானத்தை வகுக்கவும். சம்பாதித்த சதவீதம் உங்கள் லாப அளவு: இது நீங்கள் சம்பாதிக்கும் போது வைத்திருக்கக்கூடிய விற்பனையின் சதவீதமாகும்.

- மேலே உள்ள எடுத்துக்காட்டில், எங்கள் பிராண்ட் பெயர் 600 மில்லியன் வி.என்.டி. 600,000,000 VND ÷ 2,000,000,000 VND = 0.3 (30%)

- ஆழமாகச் சென்று, நீங்கள் வண்ணப்பூச்சு விற்கிறீர்கள் என்று கருதி, விளிம்புகள் சராசரியாக, யாராவது உங்களிடமிருந்து ஒரு வாளி வண்ணப்பூச்சு வாங்கும்போது, வருமானத்தில், உங்கள் லாபம் என்ன என்பதைக் காட்டுகிறது.

பகுதி 2 இன் 2: லாப வரம்புகளின் பொருளைப் புரிந்துகொள்வது

உங்கள் வணிக தேவைகளை இலாப அளவு பூர்த்தி செய்கிறதா என்பதை மதிப்பீடு செய்யுங்கள். உங்கள் வணிகத்தின் வருவாயை மட்டுமே நம்ப திட்டமிட்டுள்ளீர்கள் என்றால், ஒரு வருடத்திற்கு மேல் சம்பாதிக்கக்கூடிய லாப வரம்புகள் மற்றும் வருவாயைக் கவனியுங்கள். உங்கள் வணிகத்தை வளர்க்க உங்கள் வருமானத்தின் ஒரு பகுதியை மீண்டும் முதலீடு செய்ய வேண்டும். அந்த முதலீட்டிலிருந்து நீங்கள் விடுபடும்போது, மீதமுள்ள வருமானம் உங்கள் தேவைகளைப் பூர்த்தி செய்ய போதுமானதா?

- மேலே உள்ள உதாரணத்தை மதிப்பாய்வு செய்வோம். வருவாய் 2 பில்லியன் டாங்காக இருக்கும்போது உங்கள் வணிகம் 600 மில்லியன் டாங் நிகர லாபத்தை ஈட்டுகிறது. வணிகத்தில் மறு முதலீடு செய்ய நீங்கள் 300 மில்லியன் டாங் லாபத்தைப் பயன்படுத்தினால் (மற்றும் கடன்களை அடைக்க, ஏதேனும் இருந்தால்), உங்களிடம் 300 மில்லியன் டாங் உள்ளது.

ஒத்த வணிகத்துடன் ஒப்பிடுக. ஒத்த நிறுவனங்களுடன் ஒப்பிடுவது ஓரளவு செலவைப் புரிந்துகொள்ள மிகவும் உதவியாக இருக்கும், இது உங்களை நிலைநிறுத்த உதவுகிறது. நீங்கள் கடன் விண்ணப்பம் செய்தால், உங்கள் வணிகத்தின் அளவு அல்லது வகைக்கு தேவையான இலாபத்தை வங்கி உங்களுக்குச் சொல்லும். நிறுவனம் போட்டியை விட பெரியதாக இருந்தால், நீங்கள் இந்த நிறுவனங்களை ஆராய்ச்சி செய்து, அவற்றின் ஓரங்களைக் கண்டறிந்து அவற்றை ஒப்பிடலாம்.

- கம்பெனி 1 க்கு VND 1 பில்லியன் வருவாய் மற்றும் மொத்த செலவு VND 460 மில்லியன் என்று வைத்துக் கொள்ளுங்கள். லாப அளவு 54%.

- கம்பெனி 2 க்கு VND 2 பில்லியன் வருவாய் மற்றும் VND 1.16 பில்லியன் மொத்த செலவு உள்ளது என்று வைத்துக் கொள்ளுங்கள். நிறுவனம் 2 இன் லாப அளவு 42% ஆகும்.

- நிறுவனம் 2 வருவாய் மற்றும் அதிக இலாப விகிதத்தை விட இரு மடங்காக இருந்தாலும் நிறுவனம் 1 க்கு சிறந்த லாப அளவு உள்ளது.

லாப வரம்புகளை ஒப்பிடும் போது உத்தரவாத சமநிலை. நிறுவனங்களின் விளிம்புகள் அளவு மற்றும் தொழில்துறையைப் பொறுத்து பரவலாக வேறுபடுகின்றன. வெறுமனே, ஒரே துறையில் இரண்டு அல்லது அதற்கு மேற்பட்ட நிறுவனங்களை ஒப்பிட்டு, இந்த ஒப்பீட்டிலிருந்து சிறந்த விளைவைப் பெற இதே போன்ற வருவாயைக் கொண்டிருங்கள்.

- எடுத்துக்காட்டாக, சராசரியாக, விமானத் துறையின் லாப அளவு சுமார் 3% மட்டுமே. இதற்கிடையில், பொறியியல் மற்றும் மென்பொருள் நிறுவனங்களைப் பொறுத்தவரை, இந்த எண்ணிக்கை 20% வரம்பில் உள்ளது.

- ஒப்பிடும் போது, நிறுவனத்தின் அளவைக் கருத்தில் கொள்ள மறக்காதீர்கள், இதனால் ஒப்பீடு அர்த்தமுள்ளதாக இருக்கும்.

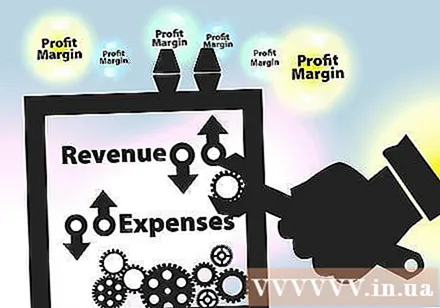

தேவைப்பட்டால் லாப வரம்புகளை சரிசெய்யவும். நிறைய வருவாயை உருவாக்குவதன் மூலம் (விலைகளை உயர்த்துவது அல்லது விற்பனையை அதிகரிப்பது போன்றவை) அல்லது வணிகச் செலவைக் குறைப்பதன் மூலம் நீங்கள் லாப வரம்புகளின் சதவீதத்தை மாற்றலாம். அதே நேரத்தில், இலாப அளவு அப்படியே இருந்தாலும், மொத்த வருவாய் மற்றும் செலவுகள் அதிகரித்தால், நிகர வருமானம் இன்னும் அதிகரிக்கும். விலைகளை அதிகரிக்க அல்லது செலவுகளைக் குறைக்க முயற்சிக்கும்போது உங்கள் வணிகம், போட்டி மற்றும் இடர் பசியைக் கவனியுங்கள்.

- பொதுவாக, நீங்கள் சிறிய மாற்றங்களுடன் தொடங்கி, வணிகத்தில் திடீர் சரிவு அல்லது வாடிக்கையாளர்களிடமிருந்து வரும் கோபத்தைத் தடுக்க படிப்படியாக விரிவாக்க வேண்டும். நினைவில் கொள்ளுங்கள், ஓரங்களை அதிகரிப்பதற்கும், மிகவும் ஆக்ரோஷமாகச் செய்வதற்கும் ஒரு விலை எப்போதும் இருக்கும், இது எதிர் விளைவை ஏற்படுத்தும், இதனால் வணிகம் விரைவாக வீழ்ச்சியடையும்.

- லாப வரம்புகள் மற்றும் விலை நிர்ணய விகிதங்களை குழப்ப வேண்டாம். விலை விகிதம் என்பது உற்பத்தி செலவுக்கும் ஒரு நல்ல அல்லது சேவையின் விற்பனை விலைக்கும் உள்ள வித்தியாசம்.