உள்ளடக்கம்

- படிகள்

- பகுதி 1 இன் 3: சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுகிறது

- 3 இன் பகுதி 2: சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுதல்

- 3 இன் பகுதி 3: சரக்கு விற்றுமுதல் காலத்தை பகுப்பாய்வு செய்தல்

- கூடுதல் கட்டுரைகள்

தயாரிப்புகளை விற்பனை செய்யும் ஒரு நிறுவனம் அதன் செயல்பாடுகளிலிருந்து லாபம் ஈட்டுவதற்காக சரக்குகளை நிர்வகிப்பது மிகவும் முக்கியம். சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுவது நிறுவனம் சரக்குகளின் அடிப்படையில் எவ்வளவு சிறப்பாகச் செயல்படுகிறது என்பதைப் புரிந்துகொள்ள அனுமதிக்கிறது. இந்தத் தகவலுடன், உங்கள் நிறுவனத்தின் சரக்கு விற்றுமுதல் காலத்தை போட்டியாளர்களின் சரக்கு விற்றுமுதல் உடன் ஒப்பிடலாம். சரக்கு விற்றுமுதல் ஒரு குறுகிய காலம் அதிக வருவாய் மற்றும் சொத்துக்கள் சிறந்த வருவாய் குறிக்கும். சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுவதற்கு அந்தக் காலத்திற்கு விற்கப்பட்ட பொருட்களின் விலை மற்றும் அந்த காலத்திற்கான சராசரி சரக்கு மதிப்பு ஆகியவற்றை அறிந்து கொள்ள வேண்டும். நாட்களில் சரக்கு விற்றுமுதல் காலத்தை கணக்கிட, நீங்கள் முதலில் சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிட வேண்டும், இதற்கு உங்களுக்கு மேற்கூறிய செலவு விலை மற்றும் நிறுவனத்தின் சரக்குகளின் சராசரி செலவு தேவைப்படும்.

படிகள்

பகுதி 1 இன் 3: சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுகிறது

1 சரக்கு விற்றுமுதல் விகிதத்தின் கருத்தை அறிந்து கொள்ளுங்கள். சரக்கு விற்றுமுதல் என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் ஒரு நிறுவனம் தனது சரக்குகளை எத்தனை முறை பயன்படுத்துகிறது மற்றும் நிரப்புகிறது என்பதைக் குறிக்கிறது. குறைந்த வருவாய் விகிதம் நிறுவனத்தின் சொத்துக்கள் திறனற்ற முறையில் பயன்படுத்தப்பட்டு குறைந்த இலாபத்தை அளிக்கிறது என்று தீர்ப்பளிக்க அனுமதிக்கிறது. அத்தகைய சூழ்நிலையில், நிறுவனம் அதிக இருப்புக்களை வைத்திருக்கிறது, ஏனெனில் அவற்றை விரைவாகப் பயன்படுத்த நேரம் இல்லை. ஒரு வாடிக்கையாளர் ஒரு பொருளை வாங்க விரும்பும் போது ஒரு நிறுவனம் அதிக வாய்ப்பை இழக்கிறது என்பதற்கான குறியீடாக அதிக விற்றுமுதல் விகிதம் இருக்க முடியும் ஆனால் அதை தயாரித்து விற்க நிறுவனத்திற்கு போதுமான சரக்கு இல்லை.

1 சரக்கு விற்றுமுதல் விகிதத்தின் கருத்தை அறிந்து கொள்ளுங்கள். சரக்கு விற்றுமுதல் என்பது ஒரு குறிப்பிட்ட காலப்பகுதியில் ஒரு நிறுவனம் தனது சரக்குகளை எத்தனை முறை பயன்படுத்துகிறது மற்றும் நிரப்புகிறது என்பதைக் குறிக்கிறது. குறைந்த வருவாய் விகிதம் நிறுவனத்தின் சொத்துக்கள் திறனற்ற முறையில் பயன்படுத்தப்பட்டு குறைந்த இலாபத்தை அளிக்கிறது என்று தீர்ப்பளிக்க அனுமதிக்கிறது. அத்தகைய சூழ்நிலையில், நிறுவனம் அதிக இருப்புக்களை வைத்திருக்கிறது, ஏனெனில் அவற்றை விரைவாகப் பயன்படுத்த நேரம் இல்லை. ஒரு வாடிக்கையாளர் ஒரு பொருளை வாங்க விரும்பும் போது ஒரு நிறுவனம் அதிக வாய்ப்பை இழக்கிறது என்பதற்கான குறியீடாக அதிக விற்றுமுதல் விகிதம் இருக்க முடியும் ஆனால் அதை தயாரித்து விற்க நிறுவனத்திற்கு போதுமான சரக்கு இல்லை. - எனவே, கணக்கீட்டின் முக்கிய கூறுகள் விற்கப்பட்ட பொருட்களின் விலை மற்றும் அந்தக் காலத்திற்கான சரக்குகளின் சராசரி விலை.

- சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிடுவதற்கான சூத்திரம் பின்வருமாறு: செலவு / சராசரி சரக்கு செலவு.

- விற்றுமுதல் விகிதத்தைக் கணக்கிடுவதற்கான மற்றொரு குறைவான பொதுவான விருப்பம், விற்பனை வருவாயை சரக்குகளின் அளவால் வகுப்பது.

2 விற்கப்பட்ட பொருட்களின் விலையை தீர்மானிக்கவும். விற்கப்படும் பொருட்களின் விலை பொருட்களின் உற்பத்தி அல்லது சேவைகளை வழங்குவதில் ஏற்படும் நேரடி செலவுகளைக் குறிக்கிறது. சேவைத் துறையில், செலவில் பணியாளர் செலவுகள், சம்பளம், போனஸ், வரிகள் உள்ளிட்டவை அடங்கும். சில்லறை அல்லது மொத்த வர்த்தகத்தில், விலை விலையில் உற்பத்தியாளரிடமிருந்து பொருட்களை வாங்குவதற்கான செலவு, அத்துடன் பொருட்களை வாங்குவது, அவற்றின் சேமிப்பு மற்றும் கடை அலமாரிகளில் காட்சிப்படுத்துதல் ஆகியவற்றுடன் செலவுகள் அடங்கும்.

2 விற்கப்பட்ட பொருட்களின் விலையை தீர்மானிக்கவும். விற்கப்படும் பொருட்களின் விலை பொருட்களின் உற்பத்தி அல்லது சேவைகளை வழங்குவதில் ஏற்படும் நேரடி செலவுகளைக் குறிக்கிறது. சேவைத் துறையில், செலவில் பணியாளர் செலவுகள், சம்பளம், போனஸ், வரிகள் உள்ளிட்டவை அடங்கும். சில்லறை அல்லது மொத்த வர்த்தகத்தில், விலை விலையில் உற்பத்தியாளரிடமிருந்து பொருட்களை வாங்குவதற்கான செலவு, அத்துடன் பொருட்களை வாங்குவது, அவற்றின் சேமிப்பு மற்றும் கடை அலமாரிகளில் காட்சிப்படுத்துதல் ஆகியவற்றுடன் செலவுகள் அடங்கும். - விற்பனைச் செலவு வருமான அறிக்கையில் பிரதிபலிக்கிறது.இது வருமானத்திலிருந்து கழிக்கப்பட்டு மொத்த லாபத்தை அளிக்கிறது.

- ஒரு வர்த்தக நிறுவனத்தில், விற்பனைச் செலவை பின்வருமாறு எளிமைப்படுத்தலாம்: விற்பனை செலவு = காலத்தின் தொடக்கத்தில் சரக்கு மதிப்பு + காலத்தின் போது சரக்கு கொள்முதல் - காலத்தின் முடிவில் சரக்கு மதிப்பு

- உதாரணமாக, 12 மாத காலத்தை கருத்தில் கொள்ளுங்கள், அதன் ஆரம்பத்தில் நிறுவனம் 9,000,000 ரூபிள் பங்குகளைக் கொண்டிருந்தது, அந்த காலகட்டத்தில் அது 20,000,000 ரூபாய்க்கு பொருட்களை வாங்கியது, மற்றும் காலத்தின் முடிவில், பங்குகள் 3,000,000 ரூபிள் ஆகும்.

- எளிமைப்படுத்தப்பட்ட செலவு மதிப்பீடு இப்படி இருக்கும்: 9,000,000 + 20,000,000 - 3,000,000 = 26,000,000 (ரூபிள்) .

- இதன் விளைவாக 26,000,000 ரூபிள் மதிப்பு விற்பனை அறிக்கையின் வரி அறிக்கையில் குறிப்பிடப்படும்.

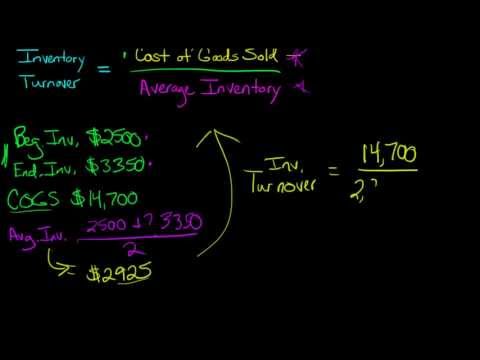

3 இந்த காலப்பகுதியில் நிறுவனத்தின் சரக்குகளின் சராசரி மதிப்பைத் தீர்மானிக்கவும். அறிக்கையிடல் காலத்திற்கான சரக்குச் செலவின் சராசரி மதிப்பு எளிய சராசரியைக் கணக்கிடுவதற்கான சூத்திரத்தால் தீர்மானிக்கப்படுகிறது. அறிக்கையிடல் காலத்தில் ஒரு நிறுவனத்தின் சரக்குகளின் மதிப்பு கணிசமாக மாறுபடலாம். அதனால்தான் விற்றுமுதல் நிதி குறிகாட்டிகளைக் கணக்கிட அதன் சராசரி மதிப்பைப் பயன்படுத்துவது அர்த்தமுள்ளதாக இருக்கிறது. சரக்கு அளவுகளில் திடீர் ஏற்ற இறக்கங்கள் காரணமாக சராசரி மதிப்பு தவறானவற்றைத் தவிர்க்கிறது.

3 இந்த காலப்பகுதியில் நிறுவனத்தின் சரக்குகளின் சராசரி மதிப்பைத் தீர்மானிக்கவும். அறிக்கையிடல் காலத்திற்கான சரக்குச் செலவின் சராசரி மதிப்பு எளிய சராசரியைக் கணக்கிடுவதற்கான சூத்திரத்தால் தீர்மானிக்கப்படுகிறது. அறிக்கையிடல் காலத்தில் ஒரு நிறுவனத்தின் சரக்குகளின் மதிப்பு கணிசமாக மாறுபடலாம். அதனால்தான் விற்றுமுதல் நிதி குறிகாட்டிகளைக் கணக்கிட அதன் சராசரி மதிப்பைப் பயன்படுத்துவது அர்த்தமுள்ளதாக இருக்கிறது. சரக்கு அளவுகளில் திடீர் ஏற்ற இறக்கங்கள் காரணமாக சராசரி மதிப்பு தவறானவற்றைத் தவிர்க்கிறது. - காலத்திற்கான சரக்குகளின் சராசரி செலவு: (காலத்தின் தொடக்கத்தில் பங்குகள் + காலத்தின் முடிவில் பங்குகள்) / 2.

- உதாரணமாக, அறிக்கையிடல் ஆண்டில் நிறுவனம் ஆண்டின் தொடக்கத்தில் 9,000,000 ரூபிள் அளவிலும், ஆண்டின் இறுதியில் - 3,000,000 ரூபிள் அளவிலும் பங்குகளை வைத்திருந்தது.

- ஆண்டிற்கான சரக்குகளின் சராசரி செலவு பின்வருமாறு இருக்கும்: (9,000,000 + 3,000,000 / 2 = 6,000,000 (ரூபிள்) .

4 சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரத்தைப் பயன்படுத்தவும். விற்பனை விலை மற்றும் காலத்திற்கான சரக்குகளின் சராசரி செலவு ஆகியவற்றை அறிந்து, நீங்கள் சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிடலாம். மேலே உள்ள எடுத்துக்காட்டுகளிலிருந்து, மதிப்பாய்வு செய்யப்பட்ட 12 மாத காலப்பகுதியில், விற்பனை விலை RUB 26,000,000 மற்றும் சராசரி சரக்கு மதிப்பு RUB 6,000,000 என்பது தெளிவாகிறது. சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிட, நீங்கள் சராசரி சரக்கு மதிப்பு மூலம் விலை விலையை பிரிக்க வேண்டும்.

4 சரக்கு விற்றுமுதல் விகிதத்தைக் கணக்கிடுவதற்கான சூத்திரத்தைப் பயன்படுத்தவும். விற்பனை விலை மற்றும் காலத்திற்கான சரக்குகளின் சராசரி செலவு ஆகியவற்றை அறிந்து, நீங்கள் சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிடலாம். மேலே உள்ள எடுத்துக்காட்டுகளிலிருந்து, மதிப்பாய்வு செய்யப்பட்ட 12 மாத காலப்பகுதியில், விற்பனை விலை RUB 26,000,000 மற்றும் சராசரி சரக்கு மதிப்பு RUB 6,000,000 என்பது தெளிவாகிறது. சரக்கு விற்றுமுதல் விகிதத்தை கணக்கிட, நீங்கள் சராசரி சரக்கு மதிப்பு மூலம் விலை விலையை பிரிக்க வேண்டும். - 26 000 000 / 6 000 000 = 4,33

- அதாவது, இந்த நிறுவனம் வருடத்திற்கு 4.33 முறை தனது இருப்புக்களைப் பயன்படுத்தி நிரப்புகிறது.

3 இன் பகுதி 2: சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுதல்

1 சரக்கு விற்றுமுதல் காலத்தின் கருத்தின் அர்த்தத்தை அறிந்து கொள்ளுங்கள். சரக்கு விற்றுமுதல் விகிதத்தின் மதிப்பை நீங்கள் அறிந்தவுடன், சரக்குகளின் விற்றுமுதல் காலத்தை நாட்களில் கணக்கிட அதைப் பயன்படுத்தலாம். சரக்கு விற்றுமுதல் காலம் ஒரு நிறுவனம் தனது சரக்குகளை முழுமையாக உணர எத்தனை நாட்கள் ஆகும் என்று கூறுகிறது. மேலும், இந்த காட்டி கிடைக்கும் பங்குகள் எத்தனை நாட்களுக்கு போதுமானதாக இருக்கும் என்று கூறுகிறது. சரக்கு பயன்பாட்டின் அடிப்படையில் நிறுவனங்கள் தங்கள் செயல்திறனை மதிப்பிடுவதற்கு இந்த அளவீட்டைப் பயன்படுத்துகின்றன.

1 சரக்கு விற்றுமுதல் காலத்தின் கருத்தின் அர்த்தத்தை அறிந்து கொள்ளுங்கள். சரக்கு விற்றுமுதல் விகிதத்தின் மதிப்பை நீங்கள் அறிந்தவுடன், சரக்குகளின் விற்றுமுதல் காலத்தை நாட்களில் கணக்கிட அதைப் பயன்படுத்தலாம். சரக்கு விற்றுமுதல் காலம் ஒரு நிறுவனம் தனது சரக்குகளை முழுமையாக உணர எத்தனை நாட்கள் ஆகும் என்று கூறுகிறது. மேலும், இந்த காட்டி கிடைக்கும் பங்குகள் எத்தனை நாட்களுக்கு போதுமானதாக இருக்கும் என்று கூறுகிறது. சரக்கு பயன்பாட்டின் அடிப்படையில் நிறுவனங்கள் தங்கள் செயல்திறனை மதிப்பிடுவதற்கு இந்த அளவீட்டைப் பயன்படுத்துகின்றன.  2 சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுவதற்கான சூத்திரத்தைப் பயன்படுத்தவும். இந்த காலத்திற்கான சரக்கு விற்றுமுதல் விகிதத்தால் பகுப்பாய்வு செய்யப்பட்ட காலத்தின் நாட்களின் எண்ணிக்கையை வகுப்பதன் மூலம் சரக்கு விற்றுமுதல் காலம் தீர்மானிக்கப்படுகிறது. மேலே உள்ள எடுத்துக்காட்டில், விற்றுமுதல் விகிதம் 4.33 ஆகும். இந்த எடுத்துக்காட்டில் 12 மாத காலம் பயன்படுத்தப்பட்டதால், அந்த காலத்தின் மொத்த நாட்களின் எண்ணிக்கை 365 ஆக இருக்கும்.

2 சரக்கு விற்றுமுதல் காலத்தைக் கணக்கிடுவதற்கான சூத்திரத்தைப் பயன்படுத்தவும். இந்த காலத்திற்கான சரக்கு விற்றுமுதல் விகிதத்தால் பகுப்பாய்வு செய்யப்பட்ட காலத்தின் நாட்களின் எண்ணிக்கையை வகுப்பதன் மூலம் சரக்கு விற்றுமுதல் காலம் தீர்மானிக்கப்படுகிறது. மேலே உள்ள எடுத்துக்காட்டில், விற்றுமுதல் விகிதம் 4.33 ஆகும். இந்த எடுத்துக்காட்டில் 12 மாத காலம் பயன்படுத்தப்பட்டதால், அந்த காலத்தின் மொத்த நாட்களின் எண்ணிக்கை 365 ஆக இருக்கும். - சரக்கு விற்றுமுதல் காலம் பின்வருமாறு கணக்கிடப்படும்: 365 / 4.33 = 84.2 (நாட்கள்).

- நிறுவனம் அதன் சராசரி சரக்குகளை முழுமையாக உணர 84.2 நாட்கள் ஆகும் என்று இது அறிவுறுத்துகிறது.

3 மாற்று கணக்கீட்டு சூத்திரத்தைப் பயன்படுத்துங்கள். சரக்கு விற்றுமுதல் விகிதத்தை நீங்கள் முன்பு கணக்கிடவில்லை என்றால், சரக்கு விற்றுமுதல் காலத்தை கணக்கிட நீங்கள் நேரடியாக விற்பனை செலவு மற்றும் சராசரி சரக்கு மதிப்புகளைப் பயன்படுத்தலாம். சராசரி சரக்கு மதிப்பை அந்த காலத்துக்கான விற்பனை விலையில் நீங்கள் பிரிக்க வேண்டும். இதன் விளைவாக வரும் எண்ணை பகுப்பாய்வு செய்யப்பட்ட காலத்தின் நாட்களின் எண்ணிக்கையால் பெருக்க வேண்டும்.

3 மாற்று கணக்கீட்டு சூத்திரத்தைப் பயன்படுத்துங்கள். சரக்கு விற்றுமுதல் விகிதத்தை நீங்கள் முன்பு கணக்கிடவில்லை என்றால், சரக்கு விற்றுமுதல் காலத்தை கணக்கிட நீங்கள் நேரடியாக விற்பனை செலவு மற்றும் சராசரி சரக்கு மதிப்புகளைப் பயன்படுத்தலாம். சராசரி சரக்கு மதிப்பை அந்த காலத்துக்கான விற்பனை விலையில் நீங்கள் பிரிக்க வேண்டும். இதன் விளைவாக வரும் எண்ணை பகுப்பாய்வு செய்யப்பட்ட காலத்தின் நாட்களின் எண்ணிக்கையால் பெருக்க வேண்டும். - மேலே உள்ள எடுத்துக்காட்டுகளில், சராசரி சரக்கு மதிப்பு RUB 6,000,000, விற்பனை விலை RUB 26,000,000, மற்றும் பகுப்பாய்வு செய்யப்பட்ட காலம் 365 நாட்கள்.

- சரக்கு விற்றுமுதல் காலத்தின் கணக்கீடு இப்படி இருக்கும்: (6 000 000 / 26 000 000) * 365 = 84,2

- அதே மதிப்பு பெறப்படுகிறது. ஒரு நிறுவனத்திற்கு அதன் சராசரி சரக்குகளை முழுமையாக உணர 84.2 நாட்கள் ஆகும்.

3 இன் பகுதி 3: சரக்கு விற்றுமுதல் காலத்தை பகுப்பாய்வு செய்தல்

1 பண சுழற்சியை ஆராயுங்கள். பண சுழற்சி ஒரு நிறுவனம் தனது வளங்களை பணப்புழக்கமாக மாற்ற எடுக்கும் நாட்களின் எண்ணிக்கையை பிரதிபலிக்கிறது. சரக்கு விற்றுமுதல் காலம் இந்த குறிகாட்டியின் மூன்று கூறுகளில் ஒன்றாகும். இரண்டாவது கூறு, பெறத்தக்கவைகளின் வருவாய் காலம், அல்லது நிறுவனத்திற்கு வசூலிக்க வேண்டிய நாட்களின் எண்ணிக்கை. செலுத்த வேண்டிய கணக்குகளின் விற்றுமுதல் காலம் அல்லது நிறுவனம் செலுத்த வேண்டிய கணக்குகளை செலுத்த வேண்டிய நாட்களின் எண்ணிக்கை மூன்றாவது கூறு.

1 பண சுழற்சியை ஆராயுங்கள். பண சுழற்சி ஒரு நிறுவனம் தனது வளங்களை பணப்புழக்கமாக மாற்ற எடுக்கும் நாட்களின் எண்ணிக்கையை பிரதிபலிக்கிறது. சரக்கு விற்றுமுதல் காலம் இந்த குறிகாட்டியின் மூன்று கூறுகளில் ஒன்றாகும். இரண்டாவது கூறு, பெறத்தக்கவைகளின் வருவாய் காலம், அல்லது நிறுவனத்திற்கு வசூலிக்க வேண்டிய நாட்களின் எண்ணிக்கை. செலுத்த வேண்டிய கணக்குகளின் விற்றுமுதல் காலம் அல்லது நிறுவனம் செலுத்த வேண்டிய கணக்குகளை செலுத்த வேண்டிய நாட்களின் எண்ணிக்கை மூன்றாவது கூறு. - பணச் சுழற்சி பணம் எவ்வாறு சரக்குகளாகவும் நிறுவனத்திற்கு செலுத்த வேண்டிய கணக்குகளாகவும் பிரதிபலிக்கிறது, பின்னர் பொருட்களை விற்கும் நிலைக்கு நகர்ந்து பெறத்தக்க கணக்குகளாக மாறும், இறுதியாக மீண்டும் பணமாக மாறும்.

- நிதி சுழற்சியின் சுழற்சி நிறுவன நிர்வாகத்தின் செயல்திறனை மதிப்பிட உங்களை அனுமதிக்கிறது. ஒரு விரைவான பண சுழற்சியின் இருப்பு, நிறுவனத்தின் நிர்வாகம் குறுகிய காலத்திற்கு சேமித்து வைப்பதன் மூலம் வீணாகும் நேரத்தை குறைக்க சிந்திக்கும் வழிகளைக் கொண்டுள்ளது மற்றும் அவர்களின் பொருட்களுக்கு விரைவாக பணம் செலுத்துகிறது. இரண்டுமே கண்டிப்பாக கட்டுப்படுத்தப்பட்ட மற்றும் கவனமாக திட்டமிடப்பட்ட உற்பத்தி அமைப்புகளை உள்ளடக்கியது.

2 சரக்கு செயல்திறனை மதிப்பிடுங்கள். சரக்கு விற்றுமுதல் காலம் அவற்றின் சேமிப்பு காலத்தை பிரதிபலிக்கிறது. இந்த காட்டி சரக்குகளில் முதலீடு செய்யப்படும் பணம் எவ்வளவு காலம் கட்டப்பட்டிருக்கும் என்பதைப் புரிந்துகொள்ள உங்களை அனுமதிக்கிறது. நிறுவனத்தின் இருப்புக்கள் நீண்ட காலம் வைத்திருப்பதால், இந்த வகை முதலீட்டில் அது நிதியை இழக்கும் வாய்ப்பு அதிகம். பங்குகள் காலாவதியாகலாம் அல்லது காலாவதியாகலாம்.

2 சரக்கு செயல்திறனை மதிப்பிடுங்கள். சரக்கு விற்றுமுதல் காலம் அவற்றின் சேமிப்பு காலத்தை பிரதிபலிக்கிறது. இந்த காட்டி சரக்குகளில் முதலீடு செய்யப்படும் பணம் எவ்வளவு காலம் கட்டப்பட்டிருக்கும் என்பதைப் புரிந்துகொள்ள உங்களை அனுமதிக்கிறது. நிறுவனத்தின் இருப்புக்கள் நீண்ட காலம் வைத்திருப்பதால், இந்த வகை முதலீட்டில் அது நிதியை இழக்கும் வாய்ப்பு அதிகம். பங்குகள் காலாவதியாகலாம் அல்லது காலாவதியாகலாம். - நீண்ட கால சரக்கு வருவாய் மற்ற முதலீடுகளின் வருவாயைக் குறைக்கிறது, ஏனெனில் நிறுவனத்தின் உபரி மூலதனம் சரக்குகளில் பிணைக்கப்பட்டுள்ளது.

3 உங்கள் நிறுவனத்தின் சரக்கு விற்றுமுதல் காலத்தை அதே தொழிலில் உள்ள மற்ற நிறுவனங்களுடன் ஒப்பிடுங்கள். நிறுவனத்தின் சரக்கு விற்றுமுதல் காலத்தின் காட்டி அதே தொழில்துறையில் உள்ள மற்ற நிறுவனங்களில் இந்த குறிகாட்டியின் மதிப்புடன் ஒப்பிடும் போது செயல்திறனை மதிப்பிடுவதில் மிகவும் அர்த்தமுள்ளதாகிறது. பல்வேறு வகையான வணிகங்கள் வெவ்வேறு சரக்கு விற்றுமுதல் கொண்டவை. இயந்திரங்கள் அல்லது தளபாடங்கள் சில்லறை விற்பனையாளர்களை விட அழிந்துபோகும் சில்லறை விற்பனையாளர்கள் குறுகிய சரக்கு விற்றுமுதல் காலத்தைக் கொண்டுள்ளனர். எனவே, உங்கள் நிறுவனம் அதன் சரக்குகளுடன் எவ்வளவு திறமையாக செயல்படுகிறது என்பதைப் புரிந்து கொள்ள, நீங்கள் அதன் சரக்கு விற்றுமுதல் காலத்தை அதே தொழில்துறையில் உள்ள மற்ற நிறுவனங்களில் இந்த குறிகாட்டியின் மதிப்புடன் ஒப்பிட வேண்டும்.

3 உங்கள் நிறுவனத்தின் சரக்கு விற்றுமுதல் காலத்தை அதே தொழிலில் உள்ள மற்ற நிறுவனங்களுடன் ஒப்பிடுங்கள். நிறுவனத்தின் சரக்கு விற்றுமுதல் காலத்தின் காட்டி அதே தொழில்துறையில் உள்ள மற்ற நிறுவனங்களில் இந்த குறிகாட்டியின் மதிப்புடன் ஒப்பிடும் போது செயல்திறனை மதிப்பிடுவதில் மிகவும் அர்த்தமுள்ளதாகிறது. பல்வேறு வகையான வணிகங்கள் வெவ்வேறு சரக்கு விற்றுமுதல் கொண்டவை. இயந்திரங்கள் அல்லது தளபாடங்கள் சில்லறை விற்பனையாளர்களை விட அழிந்துபோகும் சில்லறை விற்பனையாளர்கள் குறுகிய சரக்கு விற்றுமுதல் காலத்தைக் கொண்டுள்ளனர். எனவே, உங்கள் நிறுவனம் அதன் சரக்குகளுடன் எவ்வளவு திறமையாக செயல்படுகிறது என்பதைப் புரிந்து கொள்ள, நீங்கள் அதன் சரக்கு விற்றுமுதல் காலத்தை அதே தொழில்துறையில் உள்ள மற்ற நிறுவனங்களில் இந்த குறிகாட்டியின் மதிப்புடன் ஒப்பிட வேண்டும். - உங்கள் நிறுவனத்தில் சரக்கு விற்றுமுதல் காலத்தில் ஏற்படும் மாற்றங்களின் இயக்கவியலையும் நீங்கள் பகுப்பாய்வு செய்யலாம். இது உங்கள் பண சுழற்சியின் நீளத்தை பாதிக்கும் நேர்மறை மற்றும் எதிர்மறை போக்குகளை அடையாளம் காண உதவும்.

கூடுதல் கட்டுரைகள்

ஒரு வணிகத்திற்கான சரக்குகளை எவ்வாறு கண்காணிப்பது

ஒரு வணிகத்திற்கான சரக்குகளை எவ்வாறு கண்காணிப்பது  குவிக்புக்ஸ் சான்றிதழ் பெறுவது எப்படி

குவிக்புக்ஸ் சான்றிதழ் பெறுவது எப்படி  கணக்கியல் அறிக்கையை எவ்வாறு தயாரிப்பது

கணக்கியல் அறிக்கையை எவ்வாறு தயாரிப்பது  ஊழியர்கள் குறைப்பு விகிதத்தை எவ்வாறு கணக்கிடுவது

ஊழியர்கள் குறைப்பு விகிதத்தை எவ்வாறு கணக்கிடுவது  மொத்த விளிம்பு விகிதத்தை எவ்வாறு கணக்கிடுவது

மொத்த விளிம்பு விகிதத்தை எவ்வாறு கணக்கிடுவது  ஒரு வணிக அறிக்கையை எழுதுவது எப்படி

ஒரு வணிக அறிக்கையை எழுதுவது எப்படி  ஒரு இளைஞனுக்கு ஒரு தொழிலை எவ்வாறு தொடங்குவது

ஒரு இளைஞனுக்கு ஒரு தொழிலை எவ்வாறு தொடங்குவது  போலி அமெரிக்க டாலர்களை எப்படி அங்கீகரிப்பது

போலி அமெரிக்க டாலர்களை எப்படி அங்கீகரிப்பது  வீட்டில் எப்படி வேலை செய்வது

வீட்டில் எப்படி வேலை செய்வது  ஒரு வணிக சந்திப்பைத் தொடர்ந்து ஒரு கடிதம் எழுதுவது எப்படி

ஒரு வணிக சந்திப்பைத் தொடர்ந்து ஒரு கடிதம் எழுதுவது எப்படி  உங்கள் சொந்த அழகுசாதன வரியை எவ்வாறு உருவாக்குவது

உங்கள் சொந்த அழகுசாதன வரியை எவ்வாறு உருவாக்குவது  லோகோவை எப்படி வடிவமைப்பது

லோகோவை எப்படி வடிவமைப்பது  சந்தை பங்கை எப்படி கணக்கிடுவது

சந்தை பங்கை எப்படி கணக்கிடுவது  ஆக்கிரமிப்பு வாடிக்கையாளர்களை எவ்வாறு கையாள்வது

ஆக்கிரமிப்பு வாடிக்கையாளர்களை எவ்வாறு கையாள்வது