நூலாசிரியர்:

Morris Wright

உருவாக்கிய தேதி:

27 ஏப்ரல் 2021

புதுப்பிப்பு தேதி:

26 ஜூன் 2024

உள்ளடக்கம்

- அடியெடுத்து வைக்க

- 3 இன் முறை 1: பங்கு கணக்கீட்டிற்கு அடிப்படை வருவாய்

- 3 இன் முறை 2: ஒரு பங்குக்கு எடையுள்ள வருவாயைக் கணக்கிடுகிறது

- 3 இன் முறை 3: ஒரு பங்குக்கு வருவாயைப் பயன்படுத்துங்கள்

- உதவிக்குறிப்புகள்

ஒரு பங்குக்கான வருவாய் (இபிஎஸ்) என்பது நிதி உலகில் பொதுவாகப் பயன்படுத்தப்படும் சொல். ஒரு பங்குக்கான வருவாய் ஒரு பங்கின் காரணமாக ஒரு நிறுவனத்தின் வருவாயின் பகுதியைக் குறிக்கிறது. எனவே, ஒரு நிறுவனம் வைத்திருக்கும் பங்குகளின் எண்ணிக்கையால் இபிஎஸ் பெருக்கினால், நிகர லாபத்தை நீங்கள் கணக்கிடலாம். பங்குச் சந்தையை யார் கண்காணிக்கிறார்கள் என்பதில் பலர் கவனம் செலுத்தும் ஒரு கணக்கீடு இபிஎஸ் ஆகும்.

அடியெடுத்து வைக்க

3 இன் முறை 1: பங்கு கணக்கீட்டிற்கு அடிப்படை வருவாய்

கடந்த ஆண்டிலிருந்து நிறுவனத்தின் நிகர லாபத்தைக் கண்டறியவும். இந்த தகவலை பெரும்பாலான நிதி வலைப்பக்கங்களில் அல்லது கார்ப்பரேட் இணையதளத்தில் காணலாம். நிறுவனத்தின் நிகர லாபத்தை கணக்கீட்டில் முதன்மை எண்ணாகப் பயன்படுத்துவது இபிஎஸ் தீர்மானிக்க மிக அடிப்படையான வழியாகும்.

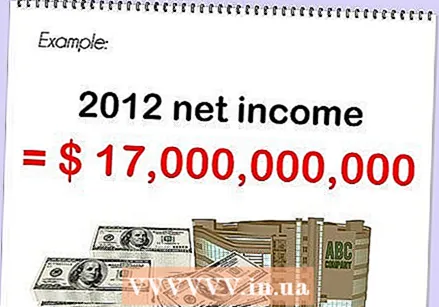

கடந்த ஆண்டிலிருந்து நிறுவனத்தின் நிகர லாபத்தைக் கண்டறியவும். இந்த தகவலை பெரும்பாலான நிதி வலைப்பக்கங்களில் அல்லது கார்ப்பரேட் இணையதளத்தில் காணலாம். நிறுவனத்தின் நிகர லாபத்தை கணக்கீட்டில் முதன்மை எண்ணாகப் பயன்படுத்துவது இபிஎஸ் தீர்மானிக்க மிக அடிப்படையான வழியாகும். - எடுத்துக்காட்டாக, நிகர லாபத்தின் அடிப்படையில் மைக்ரோசாப்டின் இபிஎஸ் கணக்கிட விரும்புகிறீர்கள் என்று சொல்லலாம். விரைவில், மைக்ரோசாப்டின் இணையதளத்தில், 2012 இல் நிகர வருமானம் கிட்டத்தட்ட billion 17 பில்லியனாக இருந்தது என்பதை நீங்கள் காணலாம்.

- உங்களிடம் நிகர லாபம் உள்ளது என்பதை நினைவில் கொள்க ஒரு கால் உடன் குழப்பமடையக்கூடாது ஆண்டு நிகர லாபம். ஒவ்வொரு மூன்று மாதங்களுக்கும் காலாண்டு நிகர லாபம் கணக்கிடப்படுகிறது, அதே நேரத்தில் வருடாந்திர நிகர லாபம் ஒவ்வொரு பன்னிரண்டு மாதங்களுக்கும் கணக்கிடப்படுகிறது. பன்னிரெண்டுக்கு பதிலாக மூன்று மாதங்களின் நிகர லாபத்தைப் பயன்படுத்தி, உங்கள் விளைவு நான்கு மடங்கு குறைவாக இருக்கும்.

எத்தனை பங்குகள் நிலுவையில் உள்ளன என்பதைக் கண்டறியவும். பங்குச் சந்தையில் ஒரு நிறுவனம் எத்தனை பங்குகளை வைத்திருக்கிறது? அந்தந்த நிறுவனத்தின் தகவல்களைத் தேடுவதன் மூலம் இந்த தகவலை நிதி வலைத்தளம் மூலம் சேகரிக்க முடியும்.

எத்தனை பங்குகள் நிலுவையில் உள்ளன என்பதைக் கண்டறியவும். பங்குச் சந்தையில் ஒரு நிறுவனம் எத்தனை பங்குகளை வைத்திருக்கிறது? அந்தந்த நிறுவனத்தின் தகவல்களைத் தேடுவதன் மூலம் இந்த தகவலை நிதி வலைத்தளம் மூலம் சேகரிக்க முடியும். - மைக்ரோசாப்டின் உதாரணத்தைத் தொடரலாம். 2012 ஆம் ஆண்டில், மைக்ரோசாப்ட் 8.33 பில்லியன் பங்குகளை நிலுவையில் வைத்திருந்தது.

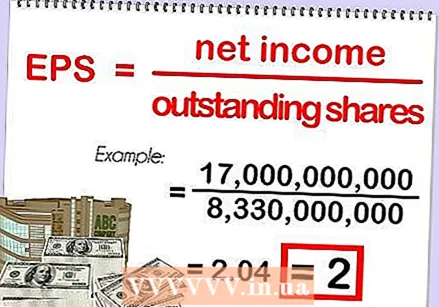

நிகர லாபத்தை நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் வகுக்கவும். மைக்ரோசாப்டின் தரவை ஒரு உதாரணமாகப் பயன்படுத்தி, நாங்கள் 17 பில்லியன் டாலர்களை 8.33 பில்லியனாகப் பிரித்து, E 2 இன் இபிஎஸ்ஸின் அடிப்படை முடிவைப் பெறுகிறோம்.

நிகர லாபத்தை நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் வகுக்கவும். மைக்ரோசாப்டின் தரவை ஒரு உதாரணமாகப் பயன்படுத்தி, நாங்கள் 17 பில்லியன் டாலர்களை 8.33 பில்லியனாகப் பிரித்து, E 2 இன் இபிஎஸ்ஸின் அடிப்படை முடிவைப் பெறுகிறோம். - மற்றொரு அடிப்படை உதாரணத்தைக் கூறுவோம். போஸ் பந்துகளை விற்கும் ஒரு நிறுவனம் 4 மில்லியன் டாலர் நிகர லாபத்தையும் 575,000 பங்குகளையும் நிலுவையில் கொண்டுள்ளது. நாங்கள் million 4 மில்லியனை 575,000 ஆல் வகுத்து, PS 6.95 இன் இபிஎஸ் பெறுகிறோம்.

3 இன் முறை 2: ஒரு பங்குக்கு எடையுள்ள வருவாயைக் கணக்கிடுகிறது

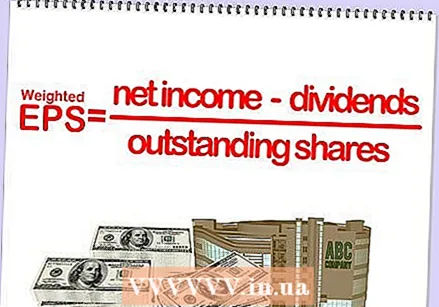

எடையுள்ள இபிஎஸ் கணக்கீட்டைப் பெற அடிப்படை இபிஎஸ் கணக்கீட்டை சிறிது சரிசெய்யவும். வெயிட்டட் இபிஎஸ் என்பது மிகவும் துல்லியமான கணக்கீடாகும், ஏனெனில் இது பங்குதாரர்களுக்கு வழங்கப்படும் ஈவுத்தொகைகளையும் கணக்கில் எடுத்துக்கொள்கிறது. இந்த சூத்திரம் அடிப்படை கணக்கீட்டை விட சற்று சிக்கலானது, அதாவது இது மிகவும் துல்லியமாக இருந்தாலும் குறைவாகவே பயன்படுத்தப்படுகிறது.

எடையுள்ள இபிஎஸ் கணக்கீட்டைப் பெற அடிப்படை இபிஎஸ் கணக்கீட்டை சிறிது சரிசெய்யவும். வெயிட்டட் இபிஎஸ் என்பது மிகவும் துல்லியமான கணக்கீடாகும், ஏனெனில் இது பங்குதாரர்களுக்கு வழங்கப்படும் ஈவுத்தொகைகளையும் கணக்கில் எடுத்துக்கொள்கிறது. இந்த சூத்திரம் அடிப்படை கணக்கீட்டை விட சற்று சிக்கலானது, அதாவது இது மிகவும் துல்லியமாக இருந்தாலும் குறைவாகவே பயன்படுத்தப்படுகிறது.  விருப்பமான பங்குகளில் ஈவுத்தொகையைக் கண்டறியவும். ஈவுத்தொகை என்பது ஒவ்வொரு காலாண்டிலும் பொதுவாக பங்குதாரர்களுக்கு வழங்கப்படும் லாபத்திலிருந்து கிடைக்கும் தொகையாகும்.

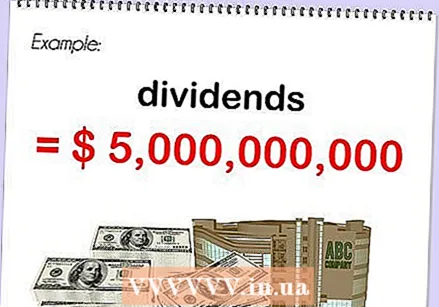

விருப்பமான பங்குகளில் ஈவுத்தொகையைக் கண்டறியவும். ஈவுத்தொகை என்பது ஒவ்வொரு காலாண்டிலும் பொதுவாக பங்குதாரர்களுக்கு வழங்கப்படும் லாபத்திலிருந்து கிடைக்கும் தொகையாகும். - மற்றொரு எடுத்துக்காட்டுக்கு, ஆப்பிள் நிறுவனத்தை நாம் கணக்கிடப் போகிறோம். 2012 ஆம் ஆண்டில், ஆப்பிள் மூன்றாம் காலாண்டில் தொடங்கி காலாண்டு அடிப்படையில் 2.5 பில்லியன் டாலர் ஈவுத்தொகையை வழங்குவதாக அறிவித்தது. அதாவது ஒரு வருடத்தில் சுமார் 5 பில்லியன் டாலர் ஈவுத்தொகை செலுத்தப்படும்.

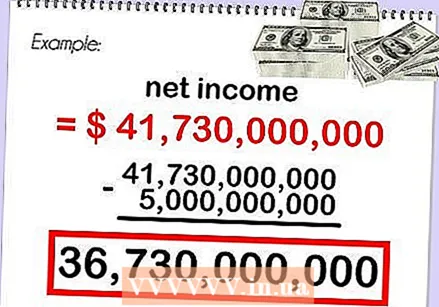

நிறுவனத்தின் நிகர லாபத்தை எடுத்து விருப்பமான பங்கு ஈவுத்தொகையை கழிக்கவும். ஆப்பிளை ஒரு உதாரணமாகப் பயன்படுத்தி, ஆப்பிள் 2012 இல் நிகர லாபம் 41.73 பில்லியன் டாலராக இருந்தது என்பதை விரைவாகக் காண்கிறோம். 36.73 பில்லியன் டாலர்களைப் பெற 5 பில்லியன் டாலர்களை எடுத்துக் கொள்ளுங்கள்.

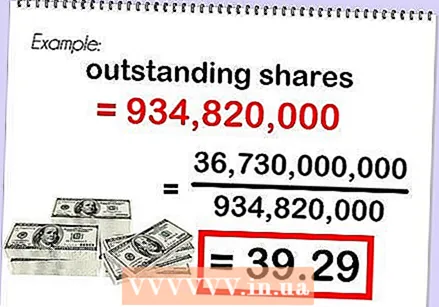

நிறுவனத்தின் நிகர லாபத்தை எடுத்து விருப்பமான பங்கு ஈவுத்தொகையை கழிக்கவும். ஆப்பிளை ஒரு உதாரணமாகப் பயன்படுத்தி, ஆப்பிள் 2012 இல் நிகர லாபம் 41.73 பில்லியன் டாலராக இருந்தது என்பதை விரைவாகக் காண்கிறோம். 36.73 பில்லியன் டாலர்களைப் பெற 5 பில்லியன் டாலர்களை எடுத்துக் கொள்ளுங்கள்.  நிலுவையில் உள்ள பங்குகளின் சராசரி எண்ணிக்கையால் வேறுபாட்டைப் பிரிக்கவும். ஆப்பிளின் நிகர லாபம் 2012 இல் அதன் ஈவுத்தொகையை விட 36.73 பில்லியன் டாலராக இருந்தது. E 39.29 எடையுள்ள இபிஎஸ் பெற இந்த தொகையை 934.82 மில்லியன் நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் வகுக்கவும்.

நிலுவையில் உள்ள பங்குகளின் சராசரி எண்ணிக்கையால் வேறுபாட்டைப் பிரிக்கவும். ஆப்பிளின் நிகர லாபம் 2012 இல் அதன் ஈவுத்தொகையை விட 36.73 பில்லியன் டாலராக இருந்தது. E 39.29 எடையுள்ள இபிஎஸ் பெற இந்த தொகையை 934.82 மில்லியன் நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையால் வகுக்கவும்.

3 இன் முறை 3: ஒரு பங்குக்கு வருவாயைப் பயன்படுத்துங்கள்

ஒரு நிறுவனத்தின் லாபத்தின் வெளிப்பாடாக இபிஎஸ் பயன்படுத்தவும். ஒரு நிறுவனத்தின் லாபத்தை முதலீட்டாளர்கள் (சாத்தியமான) முதலீட்டாளர்களைக் காட்டுகிறது. அதிக இபிஎஸ் பொதுவாக லாபத்தைக் காட்டிலும் மிகவும் வலுவான நிறுவனத்தைக் குறிக்கிறது. இருப்பினும், WPA ஐ மட்டும் கருதக்கூடாது. ஒரு பங்குக்கு ஒரு குறிப்பிட்ட அளவிலான வருவாய் இல்லை, ஒரு நிறுவனத்தின் பங்கு அதற்கு மேலே இருந்தால் அதை வாங்க வேண்டும், அல்லது அதற்கு கீழே இருந்தால் விற்க வேண்டும். ஒரு நிறுவனத்தின் இபிஎஸ்ஸைப் பார்ப்பது முக்கியம் தொடர்பாக பிற நிறுவனங்கள்.

ஒரு நிறுவனத்தின் லாபத்தின் வெளிப்பாடாக இபிஎஸ் பயன்படுத்தவும். ஒரு நிறுவனத்தின் லாபத்தை முதலீட்டாளர்கள் (சாத்தியமான) முதலீட்டாளர்களைக் காட்டுகிறது. அதிக இபிஎஸ் பொதுவாக லாபத்தைக் காட்டிலும் மிகவும் வலுவான நிறுவனத்தைக் குறிக்கிறது. இருப்பினும், WPA ஐ மட்டும் கருதக்கூடாது. ஒரு பங்குக்கு ஒரு குறிப்பிட்ட அளவிலான வருவாய் இல்லை, ஒரு நிறுவனத்தின் பங்கு அதற்கு மேலே இருந்தால் அதை வாங்க வேண்டும், அல்லது அதற்கு கீழே இருந்தால் விற்க வேண்டும். ஒரு நிறுவனத்தின் இபிஎஸ்ஸைப் பார்ப்பது முக்கியம் தொடர்பாக பிற நிறுவனங்கள்.  பங்கு விலையை நிர்ணயிப்பதில் மிக முக்கியமான ஒற்றை காரணி இபிஎஸ் தான் என்பதை அறிந்து கொள்ளுங்கள். நிகர லாபத்தை விட இபிஎஸ்ஸைப் பார்க்கும்போது இது மேலும் கூறுகிறது, ஏனென்றால் இபிஎஸ் ஒரு நிறுவனத்தின் வருவாயை முன்னோக்குக்கு வைக்கிறது: நிகர லாபத்தில் million 1 மில்லியனை ஈட்டும் ஒரு பெரிய நிறுவனம் மிகச் சிறிய நிறுவனத்தைப் போலவே சுவாரஸ்யமாக இல்லை. Million 1 மில்லியன் நிகரத்தை உருவாக்குகிறது லாபம். இபிஎஸ் விலை-வருவாய் விகிதம் அல்லது விலை முதல் வருவாய் விகிதம் (பி / இ) ஆகியவற்றுடன் ஒருங்கிணைக்கப்பட்டுள்ளது.

பங்கு விலையை நிர்ணயிப்பதில் மிக முக்கியமான ஒற்றை காரணி இபிஎஸ் தான் என்பதை அறிந்து கொள்ளுங்கள். நிகர லாபத்தை விட இபிஎஸ்ஸைப் பார்க்கும்போது இது மேலும் கூறுகிறது, ஏனென்றால் இபிஎஸ் ஒரு நிறுவனத்தின் வருவாயை முன்னோக்குக்கு வைக்கிறது: நிகர லாபத்தில் million 1 மில்லியனை ஈட்டும் ஒரு பெரிய நிறுவனம் மிகச் சிறிய நிறுவனத்தைப் போலவே சுவாரஸ்யமாக இல்லை. Million 1 மில்லியன் நிகரத்தை உருவாக்குகிறது லாபம். இபிஎஸ் விலை-வருவாய் விகிதம் அல்லது விலை முதல் வருவாய் விகிதம் (பி / இ) ஆகியவற்றுடன் ஒருங்கிணைக்கப்பட்டுள்ளது.  முதலீடு செய்யலாமா வேண்டாமா என்பது குறித்து தகவலறிந்த முடிவை எடுக்க இபிஎஸ் கணக்கிடுவது போதாது என்பதை நினைவில் கொள்ளுங்கள். ஒரு நிறுவனம் மற்றொரு நிறுவனத்துடன் ஒப்பிடும்போது அல்லது தொழில் சராசரியுடன் ஒப்பிடும்போது எவ்வளவு சிறப்பாக செயல்படுகிறது என்பதை WPA காட்டுகிறது, ஆனால் ஒரு நிறுவனத்தில் பங்கு வாங்குவது நல்ல யோசனையா இல்லையா என்பது குறித்து ஒரு பார்வையும் கொடுக்கவில்லை. நீங்கள் ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா என்பது குறித்து தகவலறிந்த முடிவை எடுக்க, நீங்கள் குறைந்தபட்சம் பின்வரும் புள்ளிகளைக் கருத்தில் கொள்ள வேண்டும்:

முதலீடு செய்யலாமா வேண்டாமா என்பது குறித்து தகவலறிந்த முடிவை எடுக்க இபிஎஸ் கணக்கிடுவது போதாது என்பதை நினைவில் கொள்ளுங்கள். ஒரு நிறுவனம் மற்றொரு நிறுவனத்துடன் ஒப்பிடும்போது அல்லது தொழில் சராசரியுடன் ஒப்பிடும்போது எவ்வளவு சிறப்பாக செயல்படுகிறது என்பதை WPA காட்டுகிறது, ஆனால் ஒரு நிறுவனத்தில் பங்கு வாங்குவது நல்ல யோசனையா இல்லையா என்பது குறித்து ஒரு பார்வையும் கொடுக்கவில்லை. நீங்கள் ஒரு நிறுவனத்தில் முதலீடு செய்யலாமா என்பது குறித்து தகவலறிந்த முடிவை எடுக்க, நீங்கள் குறைந்தபட்சம் பின்வரும் புள்ளிகளைக் கருத்தில் கொள்ள வேண்டும்: - பங்குச் சந்தை மதிப்பு

- பங்கு விலை

- சொந்த பங்குகளின் ஈவுத்தொகை மற்றும் மீட்பு

- நீண்டகால நிதி பார்வை

- போதுமான பணப்புழக்கம்

உதவிக்குறிப்புகள்

- ஒரு வணிகத்தில் முதலீடு செய்யலாமா வேண்டாமா என்பதை தீர்மானிக்கும்போது, நிறுவனத்தின் மொத்த நிகர லாபத்திற்கு பதிலாக இபிஎஸ் பெரும்பாலும் பயன்படுத்தப்படுகிறது. இந்த சொல் மிகவும் பயன்படுத்தப்படுகிறது, ஏனெனில் இது ஒரு வணிகத்தின் உண்மையான லாபத்தை சித்தரிக்க எளிதான வழியாகும்.

- இந்த கணக்கீடுகளைச் செய்யும்போது நிலுவையில் உள்ள பங்குகளின் எண்ணிக்கையில் கவனம் செலுத்துங்கள். அதிக பங்குகள் சம்பந்தப்பட்டால், இபிஎஸ் முடிவு இன்னும் நீர்த்துப் போகும்.

- இந்த கணக்கீடுகளுக்கு உங்களுக்கு தேவையான அனைத்து தகவல்களையும் ஆன்லைனில் காணலாம். இந்த தகவலைக் கண்டுபிடிக்க, நீங்கள் ஒரு நிதி வலைத்தளத்தைப் பார்வையிட வேண்டும் மற்றும் நிறுவனத்தின் லாப நஷ்டம் (மற்றும் பிற) கணக்குகளைப் பார்க்க வேண்டும்.

- வழக்கமான WPA அல்லது எடையுள்ள WPA ஐக் கணக்கிடும்போது கவனமாக இருங்கள். சில சந்தர்ப்பங்களில், இந்த இரண்டு எண்களும் மிகவும் வேறுபட்டவை, ஆனால் நீங்கள் அடிப்படை கணக்கீட்டை மிகவும் பொதுவான மதிப்பீட்டிற்கு பயன்படுத்துகிறீர்களா, அல்லது எடையுள்ள கணக்கீட்டைப் பயன்படுத்துகிறீர்களா என்பதை அறிந்து கொள்வது இன்னும் முக்கியம், இது காலப்போக்கில் எண்கள் மாறுகின்றன என்ற உண்மையை கணக்கில் எடுத்துக்கொள்கிறது.