நூலாசிரியர்:

Morris Wright

உருவாக்கிய தேதி:

22 ஏப்ரல் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

- அடியெடுத்து வைக்க

- 3 இன் முறை 1: பட்ஜெட்டைத் தயாரிக்கவும்

- 3 இன் முறை 2: நல்ல பழக்கங்களை வளர்த்துக் கொள்ளுங்கள்

- 3 இன் முறை 3: வேடிக்கையாக இருக்க மலிவான வழிகளைக் கண்டறிதல்

- உதவிக்குறிப்புகள்

பணத்தை நிர்வகிப்பது போதுமானது, ஆனால் நீங்கள் ஒரு இறுக்கமான பட்ஜெட்டில் இருக்கும்போது அது சாத்தியமற்றது. ஒரு டாலரை நீட்டுவது எளிதல்ல என்றாலும், உங்கள் பணப்பையின் மீது கூடுதல் கட்டுப்பாட்டைப் பெற நீங்கள் செய்யக்கூடிய விஷயங்கள் உள்ளன. முதலாவதாக, ஒவ்வொரு மாதமும் திட்டமிட்டு ஒரு குறிப்பிட்ட பட்ஜெட்டில் ஒட்டிக்கொள்வதன் மூலம் உங்களை நீங்களே ஒழுங்கமைக்க வேண்டும். இங்கே கொஞ்சம் கூடுதல் சேமிப்பதற்கான வழிகளைத் தேடுங்கள், யூரோக்கள் எவ்வளவு விரைவாக ஊற்றப்படுகின்றன என்பதைப் பார்த்து நீங்கள் ஆச்சரியப்படுவீர்கள்!

அடியெடுத்து வைக்க

3 இன் முறை 1: பட்ஜெட்டைத் தயாரிக்கவும்

ஒரு மாதத்திற்கான உங்கள் மொத்த வருமானத்தைக் கண்டறியவும். உங்கள் பட்ஜெட்டை எவ்வாறு பிரிப்பது என்பதை நீங்கள் தீர்மானிப்பதற்கு முன், உங்களிடம் எவ்வளவு பணம் உள்ளது என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். உங்கள் வழக்கமான வேலை, மற்றும் கூடுதல் வருமானம், பள்ளியிலிருந்து நிதி உதவி அல்லது உங்கள் குடும்பத்தினரிடமிருந்தோ அல்லது மற்றவர்களிடமிருந்தோ நீங்கள் பெறும் நிதி உதவி உள்ளிட்ட பல்வேறு மூலங்களிலிருந்து உங்கள் வருமானத்தைச் சேர்க்கவும்.

ஒரு மாதத்திற்கான உங்கள் மொத்த வருமானத்தைக் கண்டறியவும். உங்கள் பட்ஜெட்டை எவ்வாறு பிரிப்பது என்பதை நீங்கள் தீர்மானிப்பதற்கு முன், உங்களிடம் எவ்வளவு பணம் உள்ளது என்பதை நீங்கள் அறிந்து கொள்ள வேண்டும். உங்கள் வழக்கமான வேலை, மற்றும் கூடுதல் வருமானம், பள்ளியிலிருந்து நிதி உதவி அல்லது உங்கள் குடும்பத்தினரிடமிருந்தோ அல்லது மற்றவர்களிடமிருந்தோ நீங்கள் பெறும் நிதி உதவி உள்ளிட்ட பல்வேறு மூலங்களிலிருந்து உங்கள் வருமானத்தைச் சேர்க்கவும். - பெரும்பாலான பில்கள் ஒரு மாதத்திற்கு ஒரு முறை செலுத்தப்பட வேண்டும் என்பதால், நீங்கள் எவ்வளவு அடிக்கடி பணம் பெற்றாலும் மாதாந்திர பட்ஜெட்டைத் திட்டமிடுவது எளிது. நீங்கள் விரும்பினால், வாராந்திர அல்லது வருடாந்திர பட்ஜெட் போன்ற பிற காலங்களுக்கும் உங்கள் பட்ஜெட்டை நிச்சயமாக உருவாக்கலாம்.

- நீங்கள் எவ்வளவு சம்பாதிப்பீர்கள் என்று மதிப்பிடுவது பரவாயில்லை, குறிப்பாக செயல்திறன் அல்லது பருவகால வேலை போன்ற வழக்கமான சம்பளங்களை நீங்கள் பெறவில்லை என்றால். கடந்த ஆண்டைப் போலவே நீங்கள் சம்பாதிக்க எதிர்பார்க்கிறீர்கள் என்றால், அந்த ஆண்டிற்கான உங்கள் வருமானம் என்ன என்பதைக் காண உங்கள் சமீபத்திய வரி வருமானத்தைப் பாருங்கள். உங்கள் மாத வருமானத்தை மதிப்பிடுவதற்கு அந்த தொகையை 12 ஆல் வகுக்கவும்.

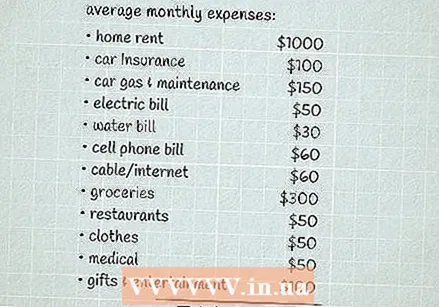

ஒரு மாதத்தில் உங்கள் சராசரி செலவுகளைக் கணக்கிடுங்கள். உங்கள் செலவில் நீங்கள் செலவழிக்கும் அனைத்தும் அடங்கும். இதில் உங்கள் வாடகை அல்லது அடமானம், கார் கட்டணம், காப்பீடு மற்றும் வசதிகள், அத்துடன் உங்கள் மளிகை பொருட்கள் மற்றும் பொழுதுபோக்கு செலவுகள் போன்ற மாதந்தோறும் மாறுபடும் செலவுகள் போன்ற நிலையான செலவுகள் அடங்கும்.

ஒரு மாதத்தில் உங்கள் சராசரி செலவுகளைக் கணக்கிடுங்கள். உங்கள் செலவில் நீங்கள் செலவழிக்கும் அனைத்தும் அடங்கும். இதில் உங்கள் வாடகை அல்லது அடமானம், கார் கட்டணம், காப்பீடு மற்றும் வசதிகள், அத்துடன் உங்கள் மளிகை பொருட்கள் மற்றும் பொழுதுபோக்கு செலவுகள் போன்ற மாதந்தோறும் மாறுபடும் செலவுகள் போன்ற நிலையான செலவுகள் அடங்கும். - நீங்கள் எதைச் செலவிடுகிறீர்கள் என்பது பற்றிய நல்ல யோசனையைப் பெற, கடந்த மாதங்களிலிருந்து உங்கள் வங்கி மற்றும் கிரெடிட் கார்டு அறிக்கைகள் மூலம் செல்லலாம். உங்களிடம் இவை கிடைக்கவில்லை அல்லது வழக்கமாக நீங்கள் வாங்கியவற்றில் பணத்தைப் பயன்படுத்தினால், நீங்கள் ஒரு மாதத்திற்கு செலவழித்த அனைத்தையும் கண்காணிக்க முயற்சி செய்து, பின்னர் உங்கள் பட்ஜெட்டை அமைக்க அதைப் பயன்படுத்தவும்.

உங்கள் தொடக்க பட்ஜெட்டை தீர்மானிக்க வருமானத்திலிருந்து செலவுகளைக் கழிக்கவும். நீங்கள் ஒரு பட்ஜெட்டில் ஒட்டிக்கொண்டிருக்கிறீர்கள் என்பதை உறுதிப்படுத்த சிறந்த வழி, நீங்கள் ஏற்கனவே உங்கள் பணத்தை செலவழிக்கும் விதத்தில் அதை உருவாக்குவதுதான். உங்கள் வருமானத்திலிருந்து உங்கள் செலவுகளைக் கழித்து, நீங்கள் சரியாக 0 ஐப் பெற்றால், உங்கள் பட்ஜெட் ஏற்கனவே சமநிலையில் உள்ளது, அதாவது, நீங்கள் சம்பாதித்ததை விட அதிகமாகவோ அல்லது குறைவாகவோ செலவிட வேண்டாம்.

உங்கள் தொடக்க பட்ஜெட்டை தீர்மானிக்க வருமானத்திலிருந்து செலவுகளைக் கழிக்கவும். நீங்கள் ஒரு பட்ஜெட்டில் ஒட்டிக்கொண்டிருக்கிறீர்கள் என்பதை உறுதிப்படுத்த சிறந்த வழி, நீங்கள் ஏற்கனவே உங்கள் பணத்தை செலவழிக்கும் விதத்தில் அதை உருவாக்குவதுதான். உங்கள் வருமானத்திலிருந்து உங்கள் செலவுகளைக் கழித்து, நீங்கள் சரியாக 0 ஐப் பெற்றால், உங்கள் பட்ஜெட் ஏற்கனவே சமநிலையில் உள்ளது, அதாவது, நீங்கள் சம்பாதித்ததை விட அதிகமாகவோ அல்லது குறைவாகவோ செலவிட வேண்டாம். - வெறுமனே, நீங்கள் ஒரு நேர்மறையான எண்ணைப் பெறுவீர்கள், அதாவது நீங்கள் சம்பாதித்ததை விட குறைவாகவே செலவிடுகிறீர்கள். அவ்வாறான நிலையில், உங்கள் சேமிப்பை அதிகரிக்கவோ அல்லது புதிய செலவைச் சேர்க்கவோ விரும்பாவிட்டால் உங்கள் பட்ஜெட்டில் எந்த மாற்றங்களும் தேவையில்லை.

- நீங்கள் ஒரு எதிர்மறை எண்ணைப் பெற்றால், ஒவ்வொரு மாதமும் நீங்கள் சம்பாதித்ததை விட அதிகமாக செலவு செய்கிறீர்கள், மேலும் உங்கள் செலவுகளைக் குறைக்க ஒரு வழியைக் கண்டுபிடிக்க வேண்டும்.

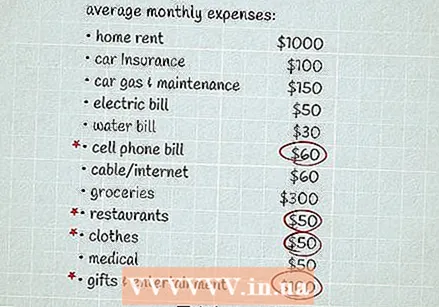

போதுமான அளவு இல்லாதபோது நீங்கள் குறைக்கக்கூடிய விஷயங்களைத் தேடுங்கள். சில நேரங்களில் நீங்கள் காகிதத்தில் பார்க்கும் வரை எவ்வளவு பணம் செலவழிக்கிறீர்கள் என்பதை நீங்கள் உணரவில்லை. உங்கள் செலவுகளைப் பாருங்கள், நீங்கள் நிறைய பணம் செலவழிக்கிறீர்களா என்று பாருங்கள். அந்த செலவுகள் உங்கள் முன்னுரிமைகளுடன் பொருந்துமா என்பதைப் பற்றி சிந்தியுங்கள். இல்லையென்றால், நீங்கள் ஒவ்வொரு மாதமும் சிறிது பணத்தை சேமிக்கக்கூடிய ஒரு பகுதியாக இருக்கலாம்.

போதுமான அளவு இல்லாதபோது நீங்கள் குறைக்கக்கூடிய விஷயங்களைத் தேடுங்கள். சில நேரங்களில் நீங்கள் காகிதத்தில் பார்க்கும் வரை எவ்வளவு பணம் செலவழிக்கிறீர்கள் என்பதை நீங்கள் உணரவில்லை. உங்கள் செலவுகளைப் பாருங்கள், நீங்கள் நிறைய பணம் செலவழிக்கிறீர்களா என்று பாருங்கள். அந்த செலவுகள் உங்கள் முன்னுரிமைகளுடன் பொருந்துமா என்பதைப் பற்றி சிந்தியுங்கள். இல்லையென்றால், நீங்கள் ஒவ்வொரு மாதமும் சிறிது பணத்தை சேமிக்கக்கூடிய ஒரு பகுதியாக இருக்கலாம். - உதாரணமாக, நீங்கள் அனைத்தையும் சேர்த்தால், வேலை முடிந்து வீட்டிற்கு செல்லும் வழியில் தினமும் தின்பண்டங்கள் மற்றும் சோடாக்களுக்கு எவ்வளவு பணம் செலவிடுகிறீர்கள் என்று நீங்கள் ஆச்சரியப்படுவீர்கள். இது நீங்கள் எளிதாக விடுபடக்கூடிய ஒன்றாக இருக்கலாம், மேலும் அந்த பணத்தை உங்களுக்கு உண்மையிலேயே தேவைப்படும் ஒன்றுக்கு பயன்படுத்தலாம்!

- நினைவில் கொள்ளுங்கள், உங்கள் பட்ஜெட் யதார்த்தமானதாக இருந்தால் நீங்கள் அதை ஒட்டிக்கொள்ள முடியும், எனவே இப்போதெல்லாம் உங்களை ஈடுபடுத்திக்கொள்ள ஒரு சிறிய பணத்தை விட்டு விடுங்கள். புதிய உணவகங்களுக்குச் செல்வதையோ அல்லது புத்தகங்களை வாங்குவதையோ நீங்கள் நிறுத்த வேண்டிய அவசியமில்லை - நீங்கள் அதைச் செய்வதை மிகவும் ரசிக்கிறீர்கள் என்றால் - நீங்கள் செலவழிக்கும் பணத்தைப் பற்றி கவனமாக இருங்கள், எனவே நீங்கள் அதிக செலவு செய்ய வேண்டாம்.

- உங்கள் கூடுதல் செலவுகள் அனைத்தையும் நீங்கள் குறைக்க வேண்டியதில்லை, ஆனால் உங்கள் பணம் எங்கே போகிறது என்பதை நீங்கள் புரிந்து கொள்ள வேண்டும். அந்த வகையில், உங்களுக்கு உண்மையிலேயே முக்கியமான விஷயங்களுக்கு நீங்கள் பணம் செலவழிக்கிறீர்களா என்பது உங்களுக்குத் தெரியும், மேலும் நீங்கள் அதிக செலவு செய்வதற்கான வாய்ப்பு குறைவு.

ஒவ்வொரு மாதமும் மீதமுள்ள சில பணத்தை சேமிக்கவும். நீங்கள் இறுக்கமான பட்ஜெட்டில் இருக்கும்போது கூடுதல் பணத்தை ஒதுக்குவது மிகவும் கடினம். இருப்பினும், ஒரு உண்டியலை வைத்திருப்பது அவசியம், குறிப்பாக நீங்கள் அவசரகாலத்தை நிதி ரீதியாக வாங்க முடியாவிட்டால். அவசரகாலத்தில் 3-6 மாதங்கள் செலவழிப்பது நல்லது, ஆனால் அதையெல்லாம் ஒரே நேரத்தில் சேமிக்க முடியாவிட்டால் பரவாயில்லை. நீங்கள் சேமிக்க ஒரு மாதத்திற்கு $ 5 அல்லது $ 10 உடன் தொடங்கினாலும், நீங்கள் காயம், எதிர்பாராத செலவுகள் அல்லது வருமான இழப்பு போன்றவற்றால் பாதிக்கப்படுகிறீர்கள் என்றால், அந்த கூடுதல் பணத்தை கையில் வைத்திருக்க இது உதவும்.

ஒவ்வொரு மாதமும் மீதமுள்ள சில பணத்தை சேமிக்கவும். நீங்கள் இறுக்கமான பட்ஜெட்டில் இருக்கும்போது கூடுதல் பணத்தை ஒதுக்குவது மிகவும் கடினம். இருப்பினும், ஒரு உண்டியலை வைத்திருப்பது அவசியம், குறிப்பாக நீங்கள் அவசரகாலத்தை நிதி ரீதியாக வாங்க முடியாவிட்டால். அவசரகாலத்தில் 3-6 மாதங்கள் செலவழிப்பது நல்லது, ஆனால் அதையெல்லாம் ஒரே நேரத்தில் சேமிக்க முடியாவிட்டால் பரவாயில்லை. நீங்கள் சேமிக்க ஒரு மாதத்திற்கு $ 5 அல்லது $ 10 உடன் தொடங்கினாலும், நீங்கள் காயம், எதிர்பாராத செலவுகள் அல்லது வருமான இழப்பு போன்றவற்றால் பாதிக்கப்படுகிறீர்கள் என்றால், அந்த கூடுதல் பணத்தை கையில் வைத்திருக்க இது உதவும். - உங்களுக்காக ஒரு சேமிப்பு இலக்கை நிர்ணயித்து, அதனுடன் நீங்கள் உறுதியாக இருப்பதை உறுதிப்படுத்திக் கொள்ளுங்கள், எடுத்துக்காட்டாக, ஒவ்வொரு வாரமும் உங்கள் சம்பள காசோலையில் $ 10 சேமிப்பதன் மூலம். ஒவ்வொரு சேமிப்பிலிருந்தும் உங்கள் சேமிப்பின் ஒரு பகுதியை தானாகக் கழித்தால் அது உதவும். அந்த வகையில், கூடுதல் பணத்தை நீங்கள் உண்மையில் பார்க்காத அளவுக்கு விரைவாக இழக்க மாட்டீர்கள்.

- உங்கள் சேமிப்புகளை உங்கள் பில்கள் மற்றும் உங்கள் செலவு பணத்தை செலுத்துவதை விட ஒரு தனி கணக்கில் வைத்திருங்கள், இதனால் நீங்கள் சேமிப்புகளை தற்செயலாக பயன்படுத்த வேண்டாம்.

- உங்கள் அவசரகால சேமிப்புகளை நீங்கள் உருவாக்கியதும், விடுமுறை எடுப்பது அல்லது கார் வாங்குவது போன்ற புதிய சேமிப்பு இலக்குகளை நீங்கள் அமைக்கலாம்.

3 இன் முறை 2: நல்ல பழக்கங்களை வளர்த்துக் கொள்ளுங்கள்

உங்கள் பில்கள் அனைத்தையும் சரியான நேரத்தில் செலுத்த உதவும் காலெண்டரை வைத்திருங்கள். ஒரு பில் செலுத்தப்பட வேண்டும் என்பதை நீங்கள் தற்செயலாக மறந்துவிட்டால், அதற்குப் பிறகு நீங்கள் கூடுதல் செலவுகள் மற்றும் அபராதங்களை செலுத்த வேண்டியிருக்கும். அதைத் தவிர்க்க, உங்கள் ஒவ்வொரு கணக்குகளின் காலாவதி தேதியைக் கண்காணிக்க காலெண்டரைப் பயன்படுத்தலாம். இவற்றை அடிக்கடி சரிபார்த்து, பணம் செலுத்திய ஒவ்வொரு கட்டணத்தையும் குறிக்கவும். அடுத்த மாதத்திற்கான உங்கள் பட்ஜெட்டைத் திட்டமிட, ஒவ்வொரு விலைப்பட்டியலையும் உங்கள் காலெண்டரில் செலுத்தும்போது அதை எழுதவும்.

உங்கள் பில்கள் அனைத்தையும் சரியான நேரத்தில் செலுத்த உதவும் காலெண்டரை வைத்திருங்கள். ஒரு பில் செலுத்தப்பட வேண்டும் என்பதை நீங்கள் தற்செயலாக மறந்துவிட்டால், அதற்குப் பிறகு நீங்கள் கூடுதல் செலவுகள் மற்றும் அபராதங்களை செலுத்த வேண்டியிருக்கும். அதைத் தவிர்க்க, உங்கள் ஒவ்வொரு கணக்குகளின் காலாவதி தேதியைக் கண்காணிக்க காலெண்டரைப் பயன்படுத்தலாம். இவற்றை அடிக்கடி சரிபார்த்து, பணம் செலுத்திய ஒவ்வொரு கட்டணத்தையும் குறிக்கவும். அடுத்த மாதத்திற்கான உங்கள் பட்ஜெட்டைத் திட்டமிட, ஒவ்வொரு விலைப்பட்டியலையும் உங்கள் காலெண்டரில் செலுத்தும்போது அதை எழுதவும். - உங்களுக்காக வேலை செய்யும் காலெண்டர் அமைப்பைக் கண்டுபிடி! எடுத்துக்காட்டாக, உங்கள் தொலைபேசியில் நீங்கள் அதிக நேரம் செலவிட்டால், நீங்கள் ஒரு காலெண்டர் அல்லது விலைப்பட்டியல் கண்காணிப்பு பயன்பாட்டைப் பயன்படுத்த விரும்பலாம். நீங்கள் ஒரு உடல் காலெண்டரைப் பயன்படுத்த விரும்பினால், உங்கள் குளிர்சாதன பெட்டியில் அல்லது உங்கள் மேசைக்கு அருகில் போன்றவற்றை அடிக்கடி பார்க்கும் இடத்தில் தொங்க விடுங்கள்.

- தானியங்கி கொடுப்பனவுகளை அமைப்பது காலாவதி தேதியைக் காணாமல் இருக்க உதவும். உங்கள் கணக்குகளை ஒரு காலெண்டரில் வைத்திருக்க விரும்புவது நிச்சயமாக சாத்தியம், இதனால் உங்கள் கணக்கிலிருந்து பற்று என்ன செய்யப்படுகிறது என்பதை நீங்கள் எப்போதும் அறிவீர்கள். கூடுதலாக, கட்டணம் வெற்றிகரமாக உள்ளதா என்பதை அறிய உங்கள் வங்கிக் கணக்கை ஆன்லைனில் சரிபார்க்கவும்.

- தாமதமாக பணம் செலுத்துவது உங்கள் கிரெடிட் ஸ்கோரை எதிர்மறையாக பாதிக்கும். கார் கடன் அல்லது அடமானம் போன்ற விஷயங்களுக்கு அதிக வட்டி செலுத்த வேண்டியிருக்கும் என்பதால் இது நீண்ட காலத்திற்கு இன்னும் அதிக பணம் செலவழிக்கக்கூடும்.

கிரெடிட் கார்டைப் பயன்படுத்துவதைத் தவிர்க்கவும். நீங்கள் ஒரு இறுக்கமான பட்ஜெட்டில் இருக்கும்போது, ஒவ்வொரு டாலரும் கணக்கிடப்படுகிறது, மேலும் ஒவ்வொரு மாதமும் வட்டி கட்டணத்தில் பணத்தை வீணாக்க விரும்பவில்லை. எதையாவது பணமாக செலுத்த முடியுமானால் மட்டுமே வாங்கவும். நீங்கள் கிரெடிட் கார்டைப் பயன்படுத்தினால், மாத இறுதியில் முழுத் தொகையையும் செலுத்துங்கள்.

கிரெடிட் கார்டைப் பயன்படுத்துவதைத் தவிர்க்கவும். நீங்கள் ஒரு இறுக்கமான பட்ஜெட்டில் இருக்கும்போது, ஒவ்வொரு டாலரும் கணக்கிடப்படுகிறது, மேலும் ஒவ்வொரு மாதமும் வட்டி கட்டணத்தில் பணத்தை வீணாக்க விரும்பவில்லை. எதையாவது பணமாக செலுத்த முடியுமானால் மட்டுமே வாங்கவும். நீங்கள் கிரெடிட் கார்டைப் பயன்படுத்தினால், மாத இறுதியில் முழுத் தொகையையும் செலுத்துங்கள். - உங்களிடம் கிரெடிட் கார்டுகள் இருந்தால், உங்கள் பட்ஜெட்டுக்கு பொருந்தாத திடீர் வாங்குதல்களுக்கு அவற்றைப் பயன்படுத்துவது மிகவும் எளிதானது. துரதிர்ஷ்டவசமாக, இது இறுதியில் உங்களை கடனில் ஆழ்த்தக்கூடும். உங்கள் செலவினங்களைக் கட்டுப்படுத்த நீங்கள் சிரமப்படுகிறீர்கள் என்றால், எந்தவொரு கிரெடிட் கார்டுகளையும் சொந்தமாக வைத்திருக்காமல் இருப்பது நல்லது. அதற்கு பதிலாக, ஆன்லைன் ஷாப்பிங் போன்ற விஷயங்களுக்கு டெபிட் கார்டைப் பயன்படுத்தவும்.

பயன்பாடுகளில் பணத்தை மிச்சப்படுத்த வீட்டிலேயே மின்சாரம் மற்றும் தண்ணீரை சேமிக்கவும். பயன்பாட்டு பில்கள் உங்கள் மாதாந்திர பட்ஜெட்டில் ஒரு பெரிய பகுதியை உருவாக்குகின்றன, எனவே அதைக் குறைப்பதற்கான வழிகளைக் கண்டுபிடிப்பது பெரிய வித்தியாசத்தை ஏற்படுத்தும். புத்தம் புதிய ஆற்றல் திறனுள்ள சாதனங்களைச் சேமிக்க சிறிது நேரம் ஆகலாம், ஆனால் ஆண்டு முழுவதும் சேமிக்க உதவும் சிறிய விஷயங்களும் ஏராளம்.

பயன்பாடுகளில் பணத்தை மிச்சப்படுத்த வீட்டிலேயே மின்சாரம் மற்றும் தண்ணீரை சேமிக்கவும். பயன்பாட்டு பில்கள் உங்கள் மாதாந்திர பட்ஜெட்டில் ஒரு பெரிய பகுதியை உருவாக்குகின்றன, எனவே அதைக் குறைப்பதற்கான வழிகளைக் கண்டுபிடிப்பது பெரிய வித்தியாசத்தை ஏற்படுத்தும். புத்தம் புதிய ஆற்றல் திறனுள்ள சாதனங்களைச் சேமிக்க சிறிது நேரம் ஆகலாம், ஆனால் ஆண்டு முழுவதும் சேமிக்க உதவும் சிறிய விஷயங்களும் ஏராளம். - குளிர்காலத்தில் வெப்பத்தை சில டிகிரிக்கு கீழே திருப்புங்கள், அல்லது கோடையில் ஏர் கண்டிஷனரை குறைவாக பயன்படுத்தவும்.

- கோடையில் சூரிய ஒளியைத் தடுக்க திரைச்சீலைகள் மற்றும் குருட்டுகளை மூடி வைக்கவும், ஏர் கண்டிஷனிங் செலவில் சேமிக்கவும்.

- காப்பு மற்றும் வானிலை நீக்குதல் மற்றும் அவற்றை சரிசெய்தல் அல்லது தேவைக்கேற்ப மாற்றுவது ஆகியவற்றை சரிபார்க்கிறது.

- உங்கள் நீர் கட்டணத்தில் சேமிக்க குறைந்த சக்தி மழை தலைகளை நிறுவவும்.

- கொதிகலனின் வெப்பநிலையை 49 ° C ஆகக் குறைத்தல்.

- உங்கள் நீர் பயன்பாட்டைக் கட்டுப்படுத்த டைமரில் பொழியுங்கள்.

எல்லாவற்றிற்கும் ஒப்பீட்டு கடை. இணையத்திற்கு நன்றி, நீங்கள் அவற்றை வாங்குவதற்கு முன்பு வெவ்வேறு தயாரிப்புகள் மற்றும் சேவைகளின் விலைகளை ஒப்பிடுவது ஒருபோதும் எளிதாக இருந்ததில்லை. உடைகள் மற்றும் காலணிகள் முதல் செல்போன்கள் மற்றும் கார் காப்பீடு வரை அனைத்திலும் சிறந்த ஒப்பந்தத்தைத் தேடுவதன் மூலம் உங்கள் பட்ஜெட்டைப் பயன்படுத்திக் கொள்ளுங்கள்.

எல்லாவற்றிற்கும் ஒப்பீட்டு கடை. இணையத்திற்கு நன்றி, நீங்கள் அவற்றை வாங்குவதற்கு முன்பு வெவ்வேறு தயாரிப்புகள் மற்றும் சேவைகளின் விலைகளை ஒப்பிடுவது ஒருபோதும் எளிதாக இருந்ததில்லை. உடைகள் மற்றும் காலணிகள் முதல் செல்போன்கள் மற்றும் கார் காப்பீடு வரை அனைத்திலும் சிறந்த ஒப்பந்தத்தைத் தேடுவதன் மூலம் உங்கள் பட்ஜெட்டைப் பயன்படுத்திக் கொள்ளுங்கள். - கூடுதலாக, நீங்கள் ஏற்கனவே வாங்க திட்டமிட்டிருந்த பொருட்களுக்கான விற்பனை மற்றும் ரசீதுகளுக்காக இணையத்தில் ஒரு கண் வைத்திருக்க முடியும். இருப்பினும், பொருட்களை விற்பனைக்கு வைத்திருப்பதால் அவற்றை வாங்குவதற்கான சோதனையைத் தவிர்க்க முயற்சி செய்யுங்கள் - நீங்கள் செய்தால், நீங்கள் உண்மையில் எதையும் சேமிக்க மாட்டீர்கள்!

வாரத்திற்கு உங்கள் உணவைத் திட்டமிடுங்கள். வீட்டிலேயே சமைப்பது எப்போதுமே மலிவானது, குறிப்பாக உங்கள் மெனுவை முன்கூட்டியே திட்டமிட்டால். விற்பனைக்கு என்ன இருக்கிறது என்பதைக் காண ஒவ்வொரு வாரமும் உங்கள் உள்ளூர் செய்தித்தாளில் அல்லது ஆன்லைனில் மளிகை கடை விளம்பரங்களைப் பாருங்கள். பின்னர் வாரம் முழுவதும் உங்கள் குடும்பத்தினருடன் நீங்கள் சாப்பிடும் உணவைத் திட்டமிடுங்கள். உங்கள் பட்டியலில் ஒட்டிக்கொள்வது நீங்கள் கடைக்குச் செல்லும்போது அதிக செலவு செய்வதைத் தவிர்க்க உதவும்.

வாரத்திற்கு உங்கள் உணவைத் திட்டமிடுங்கள். வீட்டிலேயே சமைப்பது எப்போதுமே மலிவானது, குறிப்பாக உங்கள் மெனுவை முன்கூட்டியே திட்டமிட்டால். விற்பனைக்கு என்ன இருக்கிறது என்பதைக் காண ஒவ்வொரு வாரமும் உங்கள் உள்ளூர் செய்தித்தாளில் அல்லது ஆன்லைனில் மளிகை கடை விளம்பரங்களைப் பாருங்கள். பின்னர் வாரம் முழுவதும் உங்கள் குடும்பத்தினருடன் நீங்கள் சாப்பிடும் உணவைத் திட்டமிடுங்கள். உங்கள் பட்டியலில் ஒட்டிக்கொள்வது நீங்கள் கடைக்குச் செல்லும்போது அதிக செலவு செய்வதைத் தவிர்க்க உதவும். - ஒன்றுக்கு மேற்பட்ட உணவுகளில் ஒரே மாதிரியான பொருட்களைப் பயன்படுத்த முயற்சிக்கவும். உதாரணமாக, நீங்கள் ஒரு துண்டு வறுவல் மற்றும் ஒரு பெரிய பை உருளைக்கிழங்கை வாங்கினால், ஒரு மாலை உணவுக்கு பிசைந்த உருளைக்கிழங்கு மற்றும் கிரேவியுடன் வறுத்தலைப் பயன்படுத்தலாம். அடுத்த நாள் நீங்கள் மதிய உணவுக்கு சாண்ட்விச்களில் மீதமுள்ள வறுத்த இறைச்சியை பரிமாறலாம், மறுநாள் மாலை மீதமுள்ள உருளைக்கிழங்கை பொரியல்களுக்கு இரவு உணவிற்கு பயன்படுத்தலாம்.

- புரதங்கள் மற்றும் காய்கறிகள் விலை உயர்ந்தவை. மலிவான சேவையை வழங்குவதன் மூலம், ஓட்மீல், முழு தானிய பாஸ்தா, உருளைக்கிழங்கு, பழுப்பு அரிசி, பீன்ஸ் போன்ற உணவுகளை ஒவ்வொரு உணவிலும் நிரப்புவதன் மூலம் அவற்றை நீண்ட காலம் நீடிக்கச் செய்யுங்கள்.

- மளிகைப் பொருள்களை மொத்தமாக வாங்குவது பெரும்பாலும் மலிவானது, ஆனால் பெரிய விருப்பம் உண்மையில் மலிவானதா என்பதைப் பார்க்க எப்போதும் ஒரு பொருளின் விலையை (அல்லது ஒரு தொகுதிக்கு விலை) கணக்கிட முடியாது. மேலும், காலாவதி தேதி கடந்து செல்வதற்கு முன்பே நீங்கள் அனைத்தையும் பயன்படுத்துவீர்கள் என்று உறுதியாக இருந்தால் மட்டுமே மொத்தமாக ஏதாவது வாங்கவும்.

உங்களால் முடிந்தவரை இரண்டாவது கடைக்கு வாருங்கள். செகண்ட் ஹேண்ட் உடைகள், தளபாடங்கள், வீட்டு பொருட்கள் மற்றும் வாகனங்கள் கூட வாங்குவதன் மூலம் நீங்கள் நிறைய பணத்தை மிச்சப்படுத்தலாம். நீங்கள் விரும்பும் எதையாவது கடைகளுக்கு செலுத்துவதற்கு முன், உள்ளூர் சிக்கனக் கடைகள், சமூக ஊடக சந்தைகள் மற்றும் ஆன்லைன் மறுவிற்பனை தளங்களைப் பாருங்கள், வேறு யாராவது அவர்களிடம் பயன்படுத்த முடியுமா என்று பார்க்கவும்.

உங்களால் முடிந்தவரை இரண்டாவது கடைக்கு வாருங்கள். செகண்ட் ஹேண்ட் உடைகள், தளபாடங்கள், வீட்டு பொருட்கள் மற்றும் வாகனங்கள் கூட வாங்குவதன் மூலம் நீங்கள் நிறைய பணத்தை மிச்சப்படுத்தலாம். நீங்கள் விரும்பும் எதையாவது கடைகளுக்கு செலுத்துவதற்கு முன், உள்ளூர் சிக்கனக் கடைகள், சமூக ஊடக சந்தைகள் மற்றும் ஆன்லைன் மறுவிற்பனை தளங்களைப் பாருங்கள், வேறு யாராவது அவர்களிடம் பயன்படுத்த முடியுமா என்று பார்க்கவும். - பயன்படுத்தப்பட்ட பொருளை வாங்குவதற்கு முன்பு அதை கவனமாக சரிபார்க்கவும் - நீங்கள் வீட்டிற்கு வந்ததும் பணத்தை கிழிக்கவோ அல்லது உடைந்ததாகவோ காணும்போது பணத்தை சேமிக்க மாட்டீர்கள், ஏனென்றால் நீங்கள் அதை மாற்ற வேண்டும். வாகனம் அல்லது சாதனம் போன்ற உங்களை நீங்களே சரிசெய்ய முடியாத பெரிய பொருட்களுக்கு இது குறிப்பாக உண்மை.

- நீங்கள் புதிதாக வாங்க விரும்பும் ஒன்று இருந்தால், ஆஃப்-சீசன் தயாரிப்புகளில் தள்ளுபடியைக் கண்டறிய அனுமதிப் பிரிவைச் சரிபார்க்க முயற்சிக்கவும். எடுத்துக்காட்டாக, வானிலை குளிர்ச்சியடையத் தொடங்கும் போது நீங்கள் சில நேரங்களில் மிகவும் மலிவான நீச்சலுடைகள், ஷார்ட்ஸ் மற்றும் டேங்க் டாப்ஸைக் காணலாம், மேலும் கிறிஸ்துமஸ் அலங்காரத்தை வாங்க சிறந்த நேரம் பொதுவாக கொண்டாட்டத்தின் மறுநாளாகும்.

3 இன் முறை 3: வேடிக்கையாக இருக்க மலிவான வழிகளைக் கண்டறிதல்

பூங்காக்கள் மற்றும் நடை பாதைகள் போன்ற பொது பகுதிகளை ஆராயுங்கள். நீங்கள் ஒரு பட்ஜெட்டில் வாழ்ந்து வருவதால், நீங்கள் நாள் முழுவதும் வீட்டில் உட்கார வேண்டும் என்று அர்த்தமல்ல. வானிலை நன்றாக இருக்கும்போது, உங்களுக்கு பிடித்த உள்ளூர் பூங்காவிற்குச் செல்லுங்கள், அருகிலுள்ள நடைபயணம் செல்லுங்கள் அல்லது அழகான காட்சிகளுடன் ஒரு நல்ல இடத்திற்குச் செல்லுங்கள். புதிய காற்றில் இருப்பது உங்கள் மனநிலையை உயர்த்த உதவும், மேலும் வெளியில் செல்வதற்கு எதுவும் செலவாகாது!

பூங்காக்கள் மற்றும் நடை பாதைகள் போன்ற பொது பகுதிகளை ஆராயுங்கள். நீங்கள் ஒரு பட்ஜெட்டில் வாழ்ந்து வருவதால், நீங்கள் நாள் முழுவதும் வீட்டில் உட்கார வேண்டும் என்று அர்த்தமல்ல. வானிலை நன்றாக இருக்கும்போது, உங்களுக்கு பிடித்த உள்ளூர் பூங்காவிற்குச் செல்லுங்கள், அருகிலுள்ள நடைபயணம் செல்லுங்கள் அல்லது அழகான காட்சிகளுடன் ஒரு நல்ல இடத்திற்குச் செல்லுங்கள். புதிய காற்றில் இருப்பது உங்கள் மனநிலையை உயர்த்த உதவும், மேலும் வெளியில் செல்வதற்கு எதுவும் செலவாகாது! - மீண்டும் நிரப்பக்கூடிய தண்ணீர் பாட்டில்கள் மற்றும் பாப்கார்ன் போன்ற மலிவான சிற்றுண்டிகளைக் கொண்டு வாருங்கள், எனவே பயணத்தின் போது பணத்தைச் செலவிட நீங்கள் ஆசைப்பட மாட்டீர்கள்!

உங்களுக்கு அருகிலுள்ள இலவச இசை நிகழ்ச்சிகள் மற்றும் நிகழ்வுகளுக்குச் செல்லவும். நகர சேவை, செய்தி நிறுவனங்கள் மற்றும் நிகழ்வு அமைப்பாளர்களுடன் தொடர்ந்து இருக்க சமூக ஊடகங்களைப் பயன்படுத்தவும். அந்த வகையில் உங்கள் பகுதியில் நடைபெறும் பல்வேறு நிகழ்வுகளைப் பற்றி நீங்கள் நன்கு அறிந்து கொள்ளலாம். இலவச அல்லது மலிவான இசை நிகழ்ச்சி, திறந்தவெளி திருவிழா அல்லது பிற பொது நிகழ்வு பற்றி நீங்கள் கேட்கும்போது, சில நண்பர்களை அழைத்து வந்து வேடிக்கையான, இலவச நாளை அனுபவிக்கவும்!

உங்களுக்கு அருகிலுள்ள இலவச இசை நிகழ்ச்சிகள் மற்றும் நிகழ்வுகளுக்குச் செல்லவும். நகர சேவை, செய்தி நிறுவனங்கள் மற்றும் நிகழ்வு அமைப்பாளர்களுடன் தொடர்ந்து இருக்க சமூக ஊடகங்களைப் பயன்படுத்தவும். அந்த வகையில் உங்கள் பகுதியில் நடைபெறும் பல்வேறு நிகழ்வுகளைப் பற்றி நீங்கள் நன்கு அறிந்து கொள்ளலாம். இலவச அல்லது மலிவான இசை நிகழ்ச்சி, திறந்தவெளி திருவிழா அல்லது பிற பொது நிகழ்வு பற்றி நீங்கள் கேட்கும்போது, சில நண்பர்களை அழைத்து வந்து வேடிக்கையான, இலவச நாளை அனுபவிக்கவும்! - இந்த நிகழ்வுகளில் பலவற்றில் உணவு, கைவினைப்பொருட்கள் மற்றும் நினைவுப் பொருட்களை விற்பனை செய்யும் விற்பனையாளர்கள் உள்ளனர் என்பதை நினைவில் கொள்ளுங்கள். வழக்கமாக இவை மிகவும் விலைமதிப்பற்றவை, எனவே நீங்கள் ஏதாவது வாங்க ஆசைப்பட்டால் உங்கள் பணத்தை வீட்டிலேயே விட்டுவிடுங்கள்.

- நீங்கள் செல்ல விரும்பும் ஆனால் டிக்கெட்டுகளை வாங்க முடியாத ஒரு பெரிய இசை விழா இருந்தால், அவர்களுக்கு தன்னார்வலர்கள் தேவையா என்று அவர்களின் வலைத்தளத்தைப் பாருங்கள். பல பண்டிகைகள் தன்னார்வலர்களுக்கு தகவல் கூடாரங்கள் அல்லது விற்பனை நிலையங்களுக்கு உதவியாக இலவச நுழைவு அளிக்கின்றன.

இலவச புத்தகங்களைப் படிக்க நூலகத்தைப் பார்வையிடவும். இன்று பெரும்பாலான மக்கள் படிக்க நிறைய நேரம் செலவிடுகிறார்கள், ஆனால் அந்த நேரத்தின் பெரும்பகுதி அவர்களின் தொலைபேசிகளில் தான். சமூக ஊடகங்களில் மனதில்லாமல் ஸ்க்ரோலிங் செய்வதற்குப் பதிலாக, நீங்கள் சுய உதவி புத்தகங்கள், சுயசரிதை, சாகசக் கதைகள் அல்லது நாவல்களை விரும்பினாலும், உங்கள் உள்ளூர் நூலகத்தின் அலமாரிகளில் உலாவலாம் மற்றும் உங்கள் மனதை வளப்படுத்தலாம்.

இலவச புத்தகங்களைப் படிக்க நூலகத்தைப் பார்வையிடவும். இன்று பெரும்பாலான மக்கள் படிக்க நிறைய நேரம் செலவிடுகிறார்கள், ஆனால் அந்த நேரத்தின் பெரும்பகுதி அவர்களின் தொலைபேசிகளில் தான். சமூக ஊடகங்களில் மனதில்லாமல் ஸ்க்ரோலிங் செய்வதற்குப் பதிலாக, நீங்கள் சுய உதவி புத்தகங்கள், சுயசரிதை, சாகசக் கதைகள் அல்லது நாவல்களை விரும்பினாலும், உங்கள் உள்ளூர் நூலகத்தின் அலமாரிகளில் உலாவலாம் மற்றும் உங்கள் மனதை வளப்படுத்தலாம். - நீங்கள் ஒரு நூலகத்திற்கு அருகில் வசிக்காவிட்டால் ஆன்லைனில் இலவசமாக அல்லது மலிவான மின்புத்தகங்களைத் தேடலாம்.

வீட்டைச் சுற்றியுள்ள பொருட்களைக் கொண்டு தங்களை ரசிக்க குழந்தைகளுக்கு கற்றுக்கொடுங்கள். உங்களிடம் வீட்டில் குழந்தைகள் இருந்தால், அவர்களை அலங்கரிக்கவும், புதிய விளையாட்டுகளை உருவாக்கவும், அருகிலுள்ளவற்றிலிருந்து கைவினைப் பொருட்களை உருவாக்கவும் ஊக்குவிக்கவும். குழந்தைகளுக்கு சிறந்த கற்பனைகள் உள்ளன, மேலும் அவர்களுக்கு வேடிக்கையாக இருக்க சிறந்த பொம்மைகள் அல்லது சமீபத்திய உபகரணங்கள் தேவையில்லை. இருப்பினும், அவர்கள் சில நேரங்களில் ஒரு சிறிய உத்வேகத்தைப் பயன்படுத்தலாம்

வீட்டைச் சுற்றியுள்ள பொருட்களைக் கொண்டு தங்களை ரசிக்க குழந்தைகளுக்கு கற்றுக்கொடுங்கள். உங்களிடம் வீட்டில் குழந்தைகள் இருந்தால், அவர்களை அலங்கரிக்கவும், புதிய விளையாட்டுகளை உருவாக்கவும், அருகிலுள்ளவற்றிலிருந்து கைவினைப் பொருட்களை உருவாக்கவும் ஊக்குவிக்கவும். குழந்தைகளுக்கு சிறந்த கற்பனைகள் உள்ளன, மேலும் அவர்களுக்கு வேடிக்கையாக இருக்க சிறந்த பொம்மைகள் அல்லது சமீபத்திய உபகரணங்கள் தேவையில்லை. இருப்பினும், அவர்கள் சில நேரங்களில் ஒரு சிறிய உத்வேகத்தைப் பயன்படுத்தலாம் - உதாரணமாக, நீங்கள் ஒரு செய்தித்தாளில் இருந்து தொப்பிகளை மடித்து பின்னர் அவற்றை கொள்ளையர் தொப்பிகளைப் போல அலங்கரிக்கலாம். பின்னர் நீங்கள் அட்டைப் பெட்டியிலிருந்து வாள்களை உருவாக்கி, ஒரு மதியம் கடற்கொள்ளையர்களைப் போல ஓடலாம்! விளையாட்டின் போது குழந்தைகள் சலிப்படையாமல் இருக்க, நீங்கள் வீட்டில் வரைபடங்களுடன் ஒரு தோட்டி வேட்டையை கூட திட்டமிடலாம்.

- பிற்காலத்தில் குழந்தைகளுக்கு பணத்தைப் பற்றிய நல்ல புரிதலைக் கொடுக்க, ஒரு டாலரின் மதிப்பு மற்றும் எவ்வாறு சேமிப்பது மற்றும் முதலீடு செய்வது போன்ற விஷயங்களைப் பற்றி ஆரம்பத்தில் அவர்களிடம் பேசுங்கள். இது ஒருதலைப்பட்ச உரையாடலைக் காட்டிலும் திறந்த, தொடர்ச்சியான உரையாடலாக இருக்கட்டும்.

உதவிக்குறிப்புகள்

- உங்கள் எஞ்சிகளை ஒரு பையில் வைக்கவும். முந்தைய உணவில் இருந்து மீதமுள்ளவை உங்களிடம் இருந்தால், அவற்றை மதிய உணவுக்கு வேலை அல்லது பள்ளிக்கு அழைத்துச் செல்லுங்கள்.

- உணவைப் பெறுவதற்கு உங்களுக்கு உதவி தேவைப்பட்டால் உள்ளூர் உணவு வங்கியைப் பார்வையிடவும்.

- பெரிய உற்சாகமான கொள்முதல் செய்வதைத் தவிர்க்க, limit 100 போன்ற செலவு வரம்பை அமைக்க முயற்சிக்கவும். அந்த வரம்பை விட அதிகமாக செலவு செய்தால், அதை வாங்குவதற்கு 24 மணி நேரம் காத்திருக்க ஒப்புக்கொள்ளுங்கள்.

- கேபிள் அல்லது சேட்டிலைட் டிவியின் விலையை நீங்கள் விட்டுவிட விரும்பினால், நெட்ஃபிக்ஸ், பிரைம் வீடியோ அல்லது ஹுலு போன்ற ஸ்ட்ரீமிங் சேவைக்கு மாற முயற்சிக்கவும்.

- நீங்கள் பட்ஜெட்டில் முடிந்தால் உங்களைப் பற்றி வெறி கொள்ள வேண்டாம். எந்தவொரு புதிய பழக்கமும் இயற்கையாக உணர நடைமுறையில் உள்ளது, எனவே தொடர்ந்து முயற்சிக்கவும்.