நூலாசிரியர்:

Louise Ward

உருவாக்கிய தேதி:

8 பிப்ரவரி 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

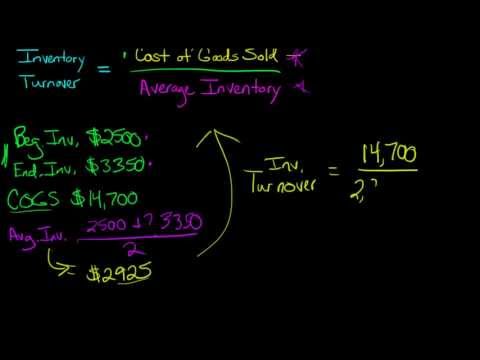

ஒரு குறிப்பிட்ட காலப்பகுதியில் ஒரு வணிகமானது அதன் சரக்குகளை எத்தனை முறை விற்கிறது என்பதை அளவிடுவதற்கான ஒரு வழியாக சரக்கு விற்றுமுதல் உள்ளது. தொழில்முனைவுகளில் போட்டித்திறன், திட்டங்களின் லாபம் மற்றும் ஒட்டுமொத்த மதிப்பீட்டை மதிப்பீடு செய்ய நிறுவனங்கள் சரக்கு விற்றுமுதல் பயன்படுத்துகின்றன. பணியாளர் ராஜினாமா போலல்லாமல், அதிக சரக்கு விற்றுமுதல் விகிதம் ஒரு நேர்மறையான காரணியாக கருதப்படும், ஏனெனில் அவை சேதமடைவதற்கு முன்பே பொருட்கள் ஒப்பீட்டளவில் விரைவாக விற்கப்படுகின்றன என்பதை இது குறிக்கிறது. . பொதுவாக, சரக்கு விற்றுமுதல் சூத்திரத்தால் கணக்கிடப்படுகிறது விற்றுமுதல் = பொருட்களின் விலை (COGS) / சராசரி சரக்கு மதிப்பு.

படிகள்

2 இன் முறை 1: சரக்கு வருவாயைக் கண்டறியவும்

கணக்கீட்டிற்கு ஒரு குறிப்பிட்ட காலத்தைத் தேர்ந்தெடுக்கவும். சரக்கு விற்றுமுதல் எப்போதும் ஒரு குறிப்பிட்ட காலத்திற்கு கணக்கிடப்படுகிறது - எனவே நீங்கள் ஒரு நிதி நாளிலிருந்து ஒரு நிதியாண்டு வரை எந்த நேரத்தையும் தேர்வு செய்யலாம் - வணிகத்தின் முழு வாழ்க்கையும் கூட. இருப்பினும், சரக்கு வருவாய் விகிதம் முடியாது வணிக நடவடிக்கைகளின் உடனடி விளக்கம். எந்த நேரத்திலும் நிறுவனத்தின் சரக்குகளின் மதிப்பை வரையறுக்க முடியும் என்றாலும், பொருட்களின் விலை உடனடி மதிப்பு அல்ல, எனவே ஒரு குறிப்பிட்ட கால அவகாசம் தேர்ந்தெடுக்கப்பட வேண்டும் கணக்கிடுங்கள்.

- இந்த கட்டுரையில், விளக்கம் மற்றும் கணக்கீடுக்கு பின்வரும் எடுத்துக்காட்டைப் பயன்படுத்துவோம். காபி மொத்த விற்பனையாளர்களை விற்கும் ஒரு நிறுவனம் எங்களிடம் உள்ளது என்று சொல்லலாம். இந்த வழக்கில், தேர்ந்தெடுக்கப்பட்ட காலம் ஒரு வருடம் நிறுவனத்தின் நடவடிக்கைகள். அடுத்த கட்டத்தில், இந்த ஒரு வருட காலத்திற்கான சரக்கு விற்றுமுதல் விகிதத்தைக் காண்போம்.

தேர்ந்தெடுக்கப்பட்ட காலத்திற்கான பொருட்களின் விலையைக் கண்டறியவும். கால அளவை நிர்ணயித்த பிறகு, எடுக்க வேண்டிய முதல் படி இந்த காலத்திற்கான பொருட்களின் விலையை ("COGS" என்றும் அழைக்கப்படுகிறது) கண்டுபிடிப்பதாகும். COGS என்பது பொருட்களை உருவாக்குவதற்கான நேரடி செலவு ஆகும். வழக்கமாக, இது நல்ல உற்பத்திக்கான செலவு மற்றும் நல்ல உற்பத்திக்கு நேரடியாக தொடர்புடைய எந்தவொரு தொழிலாளர் செலவுகளையும் உள்ளடக்குகிறது.- COGS இல் போக்குவரத்து மற்றும் விநியோக செலவுகள் போன்ற செலவுகள் இல்லை, அவை பொருட்களின் உற்பத்திக்கு நேரடியாக தொடர்புபடுத்தவில்லை.

- மேலேயுள்ள எடுத்துக்காட்டில், நாங்கள் அதிக மகசூல் பெற்ற ஆண்டாக இருந்தோம், மேலும் விதைகள், பூச்சிக்கொல்லிகள் மற்றும் காபி வளர்ப்பது தொடர்பான பிற செலவுகளுக்காக million 3 மில்லியனையும், காசநோய் செலவினங்களுக்காக million 2 மில்லியனையும் செலவிட்டோம். விதைகளை நடவு செய்வதற்கு. இந்த வழக்கில், எங்கள் COGS 3 மில்லியன் அமெரிக்க டாலர் + 2 மில்லியன் = என்று சொல்லலாம் 5 மில்லியன் அமெரிக்க டாலர்.

உங்கள் சரக்குகளின் சராசரி மதிப்பால் COGS ஐப் பிரிக்கவும். அடுத்து, நீங்கள் பகுப்பாய்வு செய்யும் காலப்பகுதியில் COGS ஐ சரக்கு மதிப்பின் சராசரியால் பிரிக்கவும். சராசரி சரக்கு மதிப்பு என்பது நீங்கள் கையிருப்பில் வைத்திருக்கும் அனைத்து பொருட்களின் சராசரி நிதி மதிப்பு மற்றும் ஒரு குறிப்பிட்ட காலத்திற்கு விற்கப்படாத அலமாரிகளில். இந்த மதிப்பைக் கண்டுபிடிப்பதற்கான எளிய வழி, நீங்கள் தேர்ந்தெடுத்த தொடக்க சரக்கு மற்றும் உங்கள் இறுதி சரக்குகளைச் சேர்த்து அதை பாதியாகப் பிரிப்பதாகும். இருப்பினும், காலத்தின் நடுப்பகுதியில் கூடுதல் தரவு புள்ளிகளைப் பயன்படுத்துவது மிகவும் துல்லியமான சராசரியை உருவாக்க உதவும். நீங்கள் இரண்டு தரவு புள்ளிகளுக்கு மேல் பயன்படுத்தினால், எல்லா மதிப்புகளையும் ஒன்றாகச் சேர்த்து, சராசரியைக் கண்டுபிடிக்க தரவு புள்ளிகளின் எண்ணிக்கையால் வகுக்கவும்.- எங்கள் எடுத்துக்காட்டில், ஆண்டின் தொடக்கத்தில் எங்களிடம் million 0.5 மில்லியன் மதிப்புள்ள காபி பீன்ஸ் சரக்குகளாக சேமிக்கப்பட்டுள்ளது. ஆண்டின் இறுதியில், எங்களிடம் 3 0.3 மில்லியன் தானியங்கள் உள்ளன. எனவே சரக்குகளின் சராசரி மதிப்பு (0.5 மில்லியன் + 0.3 மில்லியன்) / 2 = 4 0.4 மில்லியன்.

- அடுத்து, சரக்கு விற்றுமுதல் விகிதத்தைக் கண்டறிய COGS ஐ சராசரி சரக்கு மதிப்பால் வகுக்கவும். எங்கள் எடுத்துக்காட்டில், COGS $ 5 மில்லியன் மற்றும் சராசரி சரக்கு மதிப்பு 4 0.4 மில்லியன், எனவே ஒரு வருடத்திற்கான எங்கள் சரக்கு வருவாய் million 5 மில்லியன் / $ 0.4 மில்லியன் = 12,5. கண்டறியப்பட்ட காரணி அலகுகளைத் தவிர்த்து ஒரு விகிதமாகும்.

சரக்கு விற்றுமுதல் = விற்பனை / சரக்கு என்ற சூத்திரத்தைப் பயன்படுத்தி உங்கள் சரக்கு விற்றுமுதல் விகிதத்தை விரைவாக மதிப்பிடலாம். மேலே விவரிக்கப்பட்ட நிலையான சமன்பாட்டைப் பின்பற்ற உங்களுக்கு நேரம் இல்லையென்றால், உங்கள் சரக்கு விற்றுமுதல் விகிதத்தின் தோராயமான மதிப்பைக் கணக்கிட இந்த சூத்திரம் உங்களுக்கு உதவும். இருப்பினும், பெரும்பாலான வணிகங்கள் இந்த முறையைப் பயன்படுத்துவதைத் தவிர்க்கின்றன, ஏனெனில் முடிவுகள் சரியாக இருக்காது. வருவாய் நுகர்வோர் விலையில் கணக்கிடப்படுவதால், ஆனால் உங்கள் சரக்கு குறைந்த மொத்த விலையில் இருப்பதால், ஒரு சூத்திரத்தைக் கணக்கிடுவது உங்கள் சரக்கு விற்றுமுதல் உண்மையில் இருப்பதை விட அதிகமாக இருக்கும். ஆரோக்கியம். ஒரு பொதுவான விதியாக, இந்த சமன்பாடு விரைவான மதிப்பீடுகளுக்கு மட்டுமே பயன்படுத்தப்பட வேண்டும் - மிக முக்கியமான கணக்கீடுகளுக்கு நீங்கள் மேலே உள்ள சமன்பாட்டைப் பயன்படுத்த வேண்டும்.- அதே எடுத்துக்காட்டுக்கு, கடந்த ஆண்டு 6 மில்லியன் டாலர் விற்பனையை வைத்திருந்தோம். மேலே உள்ள மாற்று சமன்பாட்டுடன் சரக்கு விற்றுமுதல் குணகத்தைக் கண்டுபிடிக்க, இந்த விற்பனை மதிப்பை 0.3 அமெரிக்க டாலருக்கு மேலே பட்டியலிடப்பட்டுள்ள இறுதி சரக்கு மதிப்பால் வகுப்போம். இதன் விளைவாக 6 மில்லியன் அமெரிக்க டாலர் / 3 0.3 மில்லியன் அமெரிக்க டாலர் = 20. கண்டுபிடிக்கப்பட்ட முடிவு நிலையான சமன்பாட்டைப் பயன்படுத்தி நாம் கணக்கிட்ட 12.5 ஐ விட கணிசமாக அதிகமாகும்.

2 இன் முறை 2: கணக்கீட்டில் துல்லியத்தை அதிகரிக்கும்

மிகவும் துல்லியமான முடிவுகளுக்கு வெவ்வேறு சரக்கு தரவு புள்ளிகளைப் பயன்படுத்தவும். மேலே குறிப்பிட்டுள்ளபடி, தொடக்க மற்றும் இறுதி சரக்கு மதிப்புகளிலிருந்து சராசரி சரக்கு மதிப்பைக் கண்டுபிடிப்பது சரக்கு மதிப்புகளின் தோராயமான சராசரியைக் கொடுக்கலாம், ஆனால் இது பங்கு ஏற்ற இறக்கங்களை கணக்கில் எடுத்துக்கொள்ளாது. நீங்கள் தேர்ந்தெடுத்த கட்டத்தில் சரக்கு. கூடுதல் தரவு புள்ளிகளைப் பயன்படுத்துவது உங்கள் மதிப்புகளை மிகவும் துல்லியமாக மாற்ற உதவும்.

- தரவு புள்ளியைத் தேர்ந்தெடுக்கும்போது, தேர்ந்தெடுக்கப்பட்ட காலப்பகுதியில் தரவு புள்ளி சமமாகப் பிரிக்கப்படுவதை உறுதிசெய்க. எடுத்துக்காட்டாக, நீங்கள் ஒரு வருடத்திற்கான சரக்குகளின் சராசரி மதிப்பைத் தேடுகிறீர்களானால், அதே ஜனவரியிலிருந்து பன்னிரண்டு புள்ளிகளைப் பயன்படுத்த முடியாது, மாறாக ஒவ்வொரு மாதத்தின் முதல் நாளிலிருந்து ஒரு புள்ளியைப் பயன்படுத்தவும்.

- ஒரு வருட வணிகத்திற்கான எங்கள் தொடக்க சரக்கு $ 20,000 மற்றும் எங்கள் இறுதி மதிப்பு $ 30,000 என்று வைத்துக் கொள்ளுங்கள். மேலே உள்ள அடிப்படை முறையைப் பயன்படுத்தி, சராசரியாக $ 25,000 மதிப்பைப் பெறுவோம். இருப்பினும், ஒரு புதிய தரவு புள்ளியைச் சேர்த்தால், எங்களுக்கு வேறு படம் இருக்கும். எடுத்துக்காட்டாக, ஆண்டின் நடுப்பகுதியில் இருந்து point 40,000 மதிப்புடன் ஒரு தரவு புள்ளியையும் பயன்படுத்துகிறோம் என்று சொல்லலாம். இந்த வழக்கில், எங்கள் சராசரி சரக்கு மதிப்பு ($ 20,000 + $ 30,000 + $ 40,000) / 3 = $ 30,000 - சற்று அதிகமாகும் (மேலும் சராசரி சரக்கு மதிப்பின் அதிக பிரதிநிதித்துவம். படைகள்) முந்தைய மதிப்புடன் ஒப்பிடும்போது.

உங்கள் சரக்கு விற்பனையின் சராசரி நேரத்தைக் கண்டறிய நேரம் = 365 நாட்கள் / சரக்கு திருப்புமுனை என்ற சூத்திரத்தைப் பயன்படுத்தவும். உங்கள் அனைத்து சரக்குகளையும் விற்க சராசரியாக எவ்வளவு காலம் ஆகும் என்பதை இந்த படி உங்களுக்குக் கூறும். முதலில், சாதாரண வருடாந்திர சரக்கு விற்றுமுதல் விகிதத்தைக் கண்டறியவும். பின்னர் சரக்கு விற்றுமுதல் வீதத்தால் 365 நாட்களைப் பிரிக்கவும். உங்கள் சரக்குகள் அனைத்தையும் விற்க வேண்டிய நாட்களின் எண்ணிக்கையாக இது இருக்கும்.

- எடுத்துக்காட்டாக, ஒரு குறிப்பிட்ட வருடத்திற்கு 8.5 என்ற சரக்கு விற்றுமுதல் வீதம் எங்களிடம் உள்ளது என்று சொல்லலாம். 365 நாட்களை 8.5 ஆல் வகுப்பதன் மூலம், முடிவைப் பெறுகிறோம் 42.9 நாட்கள். வேறு வார்த்தைகளில் கூறுவதானால், சராசரியாக, ஒவ்வொரு 43 நாட்களுக்கும் எங்கள் அனைத்து சரக்குகளையும் விற்கிறோம்.

- ஒரு வருடத்தைத் தவிர வேறு காலத்திற்கு உங்கள் சரக்கு மாற்றம் ஏற்பட்டால், சூத்திரத்தில் தேர்ந்தெடுக்கப்பட்ட காலத்தின் நாட்களின் எண்ணிக்கையுடன் 365 நாட்களை மாற்றவும். எடுத்துக்காட்டாக, செப்டம்பர் மாதத்திற்கான சரக்கு விற்றுமுதல் விகிதம் 2.5 எனில், அனைத்து சரக்குகளையும் விற்க சராசரி நேரம் 30 நாட்கள் / 2.5 = கணக்கிடப்படுகிறது 12 நாட்கள்.

செயல்திறனின் தோராயமான நடவடிக்கையாக சரக்கு விற்றுமுதல் விகிதத்தைப் பயன்படுத்தவும். பெரும்பாலும் (எப்போதும் இல்லை என்றாலும்) வணிகங்கள் மெதுவாக இருப்பதற்கு பதிலாக சரக்குகளை விரைவாக விற்க விரும்புகின்றன. எனவே, ஒரு நிறுவனத்தின் சரக்கு விற்றுமுதல் விகிதம் அதன் செயல்திறனைப் பற்றிய துப்புகளைக் கண்டறிய பயன்படுத்தப்படலாம், குறிப்பாக அதன் போட்டியாளர்களுடன் ஒப்பிடும்போது. இருப்பினும், சூழல்களை ஒப்பிடுவது முக்கியம் என்பதை நினைவில் கொள்வது அவசியம். குறைந்த சரக்கு விற்பனை எப்போதும் மோசமானதல்ல, அதிக சரக்கு விற்பனை எப்போதும் நல்லதல்ல.

- எடுத்துக்காட்டாக, உயர்நிலை விளையாட்டு கார்கள் பெரும்பாலும் விரைவாக விற்கத் தவறிவிடுகின்றன, ஏனெனில் அவற்றுக்கான சந்தை சிறியது. இதன் விளைவாக, ஒரு ஸ்போர்ட்ஸ் கார் டீலரின் சரக்கு விற்றுமுதல் வீதம் மிகவும் குறைவாக இருக்கும் என்று நீங்கள் மதிப்பிடலாம் - அவர்கள் ஒரு வருடத்தில் தங்கள் சரக்குகளை கூட விற்கக்கூடாது.மறுபுறம், அதே முகவரின் சரக்கு விற்றுமுதல் வீதம் திடீரென தீவிரமாக உயர்ந்தால், இது ஒரு நல்ல விஷயமாக இருக்கலாம், ஆனால் இது ஒரு மோசமான விஷயமாகவும் இருக்கலாம், சூழலைப் பொறுத்து - எடுத்துக்காட்டாக, இது இருக்கலாம் தயாரிப்பு பற்றாக்குறையை குறிக்கிறது, மேலும் விற்பனை இழப்புக்கு வழிவகுக்கும்.

உங்கள் சரக்கு விற்றுமுதல் விகிதத்தை தொழில் சராசரியுடன் ஒப்பிடுக. ஒரு நிறுவனத்தின் செயல்திறனை அளவிடுவதற்கான ஒரு பயனுள்ள வழி, சரக்கு விற்றுமுதல் விகிதத்தை அதே தொழிலில் உள்ள நிறுவனங்களின் சராசரி மதிப்புடன் ஒப்பிடுவது. தொழில்துறை சராசரி சரக்கு விற்றுமுதல் மதிப்பீடுகளுடன் பல நிதி வெளியீடுகள் (அச்சு மற்றும் ஆன்லைன் இரண்டும்) வழங்கப்பட்டுள்ளன, அவை உங்கள் செயல்திறனை அளவிடுவதற்கான ஒரு குறியீடாக நீங்கள் பயன்படுத்தலாம். நிறுவனம். அத்தகைய தரவரிசைகளை இங்கே காணலாம். இருப்பினும், மீண்டும், இந்த மதிப்புகள் தொழில் சராசரியைக் குறிக்கின்றன மற்றும் சில சந்தர்ப்பங்களில் சரக்கு விற்றுமுதல் விகிதம் மதிப்பை விட கணிசமாக குறைவாகவோ அல்லது அதிகமாகவோ உள்ளது என்பதைக் கவனத்தில் கொள்ள வேண்டும். புள்ளிவிவரம் ஒரு நல்ல விஷயமாக இருக்கலாம்.

- உங்கள் நிறுவனத்தின் சரக்கு வருவாயை தொழில் சராசரியுடன் ஒப்பிடுவதற்கான மற்றொரு பயனுள்ள கருவி BDC தோராயமான சரக்கு திருப்புமுனை கருவியாகும். இந்த கருவி ஒரு தொழிற்துறையைத் தேர்ந்தெடுக்க உங்களை அனுமதிக்கிறது, பின்னர் நிறுவனத்தின் COGS மற்றும் சராசரி சரக்கு மதிப்பை உள்ளிட்டு அனுமான சரக்கு விற்றுமுதல் வீதத்தைக் கண்டறியவும், பின்னர் அதை சராசரியுடன் ஒப்பிட்டுப் பார்க்கவும். நீங்கள் தேர்ந்தெடுத்த தொழிலின் சராசரி.

ஆலோசனை

- உங்கள் சரக்கு விற்றுமுதல் போட்டியாளர்கள் மற்றும் ஒத்த வணிகங்களுடன் எவ்வாறு ஒப்பிடுகிறது என்பதைக் காண தொழில் சார்ந்த புள்ளிவிவரங்களைப் பார்க்கவும். சரக்கு விற்றுமுதல் விகிதம் அந்த பகுதியில் உங்கள் நிறுவனம் எவ்வளவு வெற்றிகரமாக உள்ளது என்பதைக் காண்பிக்கிறதா என்பதை உண்மையில் மதிப்பிடுவதற்கு, முடிந்தவரை ஒத்த நிகழ்வுகளை நீங்கள் தேர்வு செய்ய வேண்டும் என்று நிறுவனத்தின் கணக்காளர் அறிவுறுத்துகிறார். எப்படி.

- விற்பனைக்கான உத்தரவாத செலவு மற்றும் அதே மதிப்பீட்டின் அடிப்படையில் சராசரி சரக்கு மதிப்பு. எடுத்துக்காட்டாக, உங்கள் வணிகம் ஒரு பன்னாட்டு நிறுவனமாக இருந்தால், இந்த இரண்டு மதிப்புகளுக்கும் ஒரே நாணயத்தைப் பயன்படுத்துகிறீர்கள் என்பதை உறுதிப்படுத்திக் கொள்ளுங்கள். இந்த இரண்டு எண்களும் கூட்டு வடிவத்தில் இருக்கும் என்பதால், அவை ஒன்றோடொன்று தொடர்புபடுத்தப்பட்டு துல்லியமான முடிவுகளைத் தரும்.