நூலாசிரியர்:

Florence Bailey

உருவாக்கிய தேதி:

23 மார்ச் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

- படிகள்

- பகுதி 1 இன் 3: ஓரளவு வருவாயைக் கணக்கிட ஒரு சூத்திரத்தைப் பயன்படுத்துதல்

- பகுதி 2 இன் 3: ஓரளவு வருவாய் மதிப்பைப் பயன்படுத்துதல்

- 3 இன் பகுதி 3: வெவ்வேறு சந்தை மாதிரிகளைப் புரிந்துகொள்வது

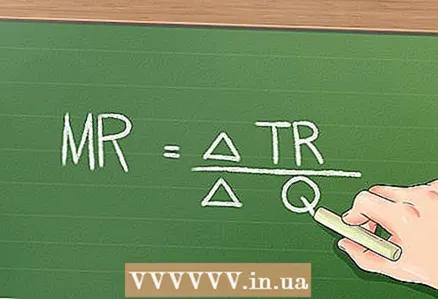

அடிப்படை பொருளாதாரக் கோட்பாடுகளின்படி, ஒரு நிறுவனம் தனது தயாரிப்புகளின் விலையை குறைத்தால், அந்த நிறுவனம் அதிக பொருட்களை விற்க முடியும். இருப்பினும், விற்கப்படும் ஒவ்வொரு கூடுதல் யூனிட்டிற்கும் இது குறைந்த லாபத்தை உருவாக்கும். ஓரளவு வருவாய் என்பது ஒரு கூடுதல் யூனிட் உற்பத்தி விற்பனையால் கிடைக்கும் வருவாயின் அதிகரிப்பு ஆகும். ஒரு எளிய சூத்திரத்தைப் பயன்படுத்தி ஓரளவு வருவாயைக் கணக்கிட முடியும்: ஓரளவு வருவாய் = (மொத்த வருவாயில் மாற்றம்) / (விற்கப்பட்ட அலகுகளின் எண்ணிக்கையில் மாற்றம்).

படிகள்

பகுதி 1 இன் 3: ஓரளவு வருவாயைக் கணக்கிட ஒரு சூத்திரத்தைப் பயன்படுத்துதல்

1 விற்கப்பட்ட பொருட்களின் எண்ணிக்கையைக் கண்டறியவும். ஓரளவு வருமானத்தை கணக்கிட, பல அளவுகளின் மதிப்புகளை (துல்லியமான மற்றும் மதிப்பிடப்பட்ட) கண்டுபிடிக்க வேண்டியது அவசியம். முதலில், விற்கப்பட்ட பொருட்களின் எண்ணிக்கையை நீங்கள் கண்டுபிடிக்க வேண்டும், அதாவது நிறுவனத்தின் தயாரிப்புகளின் வரிசையில் ஒரு வகை தயாரிப்பு.

1 விற்கப்பட்ட பொருட்களின் எண்ணிக்கையைக் கண்டறியவும். ஓரளவு வருமானத்தை கணக்கிட, பல அளவுகளின் மதிப்புகளை (துல்லியமான மற்றும் மதிப்பிடப்பட்ட) கண்டுபிடிக்க வேண்டியது அவசியம். முதலில், விற்கப்பட்ட பொருட்களின் எண்ணிக்கையை நீங்கள் கண்டுபிடிக்க வேண்டும், அதாவது நிறுவனத்தின் தயாரிப்புகளின் வரிசையில் ஒரு வகை தயாரிப்பு. - ஒரு உதாரணத்தைப் பார்ப்போம். ஒரு குறிப்பிட்ட நிறுவனம் மூன்று வகையான பானங்களை விற்கிறது: திராட்சை, ஆரஞ்சு மற்றும் ஆப்பிள். இந்த ஆண்டின் முதல் காலாண்டில், நிறுவனம் 100 கேன் திராட்சை சாறு, 200 கேன்கள் ஆரஞ்சு மற்றும் 50 கேன் ஆப்பிள் ஆகியவற்றை விற்றது. ஆரஞ்சு பானத்திற்கான ஓரளவு வருமானத்தைக் கண்டறியவும்.

- உங்களுக்குத் தேவையான அளவுகளின் சரியான மதிப்புகளைப் பெற (இந்த விஷயத்தில், விற்கப்பட்ட பொருட்களின் அளவு), உங்களுக்கு நிதி ஆவணங்கள் அல்லது பிற நிறுவன அறிக்கைகளுக்கான அணுகல் தேவை என்பதை நினைவில் கொள்க.

2 ஒரு குறிப்பிட்ட பொருளின் விற்பனையிலிருந்து கிடைக்கும் மொத்த வருவாயைக் கண்டறியவும். விற்கப்படும் ஒரு பொருளின் யூனிட் விலை உங்களுக்குத் தெரிந்தால், யூனிட் விலையால் விற்கப்படும் அளவைப் பெருக்குவதன் மூலம் மொத்த வருவாயை எளிதாகக் காணலாம்.

2 ஒரு குறிப்பிட்ட பொருளின் விற்பனையிலிருந்து கிடைக்கும் மொத்த வருவாயைக் கண்டறியவும். விற்கப்படும் ஒரு பொருளின் யூனிட் விலை உங்களுக்குத் தெரிந்தால், யூனிட் விலையால் விற்கப்படும் அளவைப் பெருக்குவதன் மூலம் மொத்த வருவாயை எளிதாகக் காணலாம். - எங்கள் எடுத்துக்காட்டில், நிறுவனம் ஒரு ஆரஞ்சு பானத்தை ஒரு கேனுக்கு $ 2 க்கு விற்கிறது. எனவே, ஒரு ஆரஞ்சு பானத்தின் விற்பனையின் மொத்த வருவாய் 200 x 2 = $ 400 ஆகும்.

- மொத்த வருவாயின் சரியான மதிப்பை வருமான அறிக்கையில் காணலாம். நிறுவனத்தின் அளவு மற்றும் அறிக்கையில் விற்கப்படும் பொருட்களின் எண்ணிக்கையைப் பொறுத்து, நீங்கள் பெரும்பாலும் வருவாய் மதிப்புகளை ஒரு குறிப்பிட்ட வகை தயாரிப்புக்காக அல்ல, ஒரு வகை தயாரிப்புகளுக்காகக் காணலாம்.

3 கூடுதல் யூனிட்டை விற்க கட்டணம் வசூலிக்கப்படும் யூனிட் விலையை நிர்ணயிக்கவும். பணிகளில், இதுபோன்ற தகவல்கள் பொதுவாக வழங்கப்படுகின்றன. நிஜ வாழ்க்கையில், ஆய்வாளர்கள் நீண்ட காலமாக மற்றும் சிரமத்துடன் இத்தகைய விலையை தீர்மானிக்க முயற்சித்து வருகின்றனர்.

3 கூடுதல் யூனிட்டை விற்க கட்டணம் வசூலிக்கப்படும் யூனிட் விலையை நிர்ணயிக்கவும். பணிகளில், இதுபோன்ற தகவல்கள் பொதுவாக வழங்கப்படுகின்றன. நிஜ வாழ்க்கையில், ஆய்வாளர்கள் நீண்ட காலமாக மற்றும் சிரமத்துடன் இத்தகைய விலையை தீர்மானிக்க முயற்சித்து வருகின்றனர். - எங்கள் உதாரணத்தில், நிறுவனம் ஒரு ஆரஞ்சு பானத்தின் விலையை $ 2 லிருந்து $ 1.95 ஆகக் குறைக்கிறது. இந்த விலைக்கு, நிறுவனம் ஆரஞ்சு பானத்தின் கூடுதல் யூனிட்டை விற்கலாம், மொத்த பொருட்களின் எண்ணிக்கையை 201 க்கு கொண்டு வரலாம்.

4 புதிய (மறைமுகமாக குறைந்த) விலையில் பொருட்களை விற்பதன் மூலம் கிடைக்கும் மொத்த வருமானத்தைக் கண்டறியவும். இதைச் செய்ய, யூனிட் விலையால் விற்கப்படும் அளவைப் பெருக்கவும்.

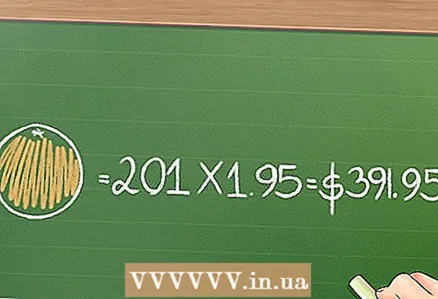

4 புதிய (மறைமுகமாக குறைந்த) விலையில் பொருட்களை விற்பதன் மூலம் கிடைக்கும் மொத்த வருமானத்தைக் கண்டறியவும். இதைச் செய்ய, யூனிட் விலையால் விற்கப்படும் அளவைப் பெருக்கவும். - எங்கள் உதாரணத்தில், 201 கேன்களுக்கு ஆரஞ்சு பானம் $ 1.95 க்கு விற்பனையின் மொத்த வருவாய் 201 x 1.95 = $ 391.95.

5 மொத்த வருவாயில் ஏற்படும் மாற்றத்தை ஓரளவு வருவாயைக் கண்டுபிடிக்க விற்கப்படும் அளவின் மாற்றத்தால் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், விற்கப்படும் பொருட்களின் எண்ணிக்கையில் மாற்றம் 201 - 200 = 1 ஆகும், எனவே இங்கே ஓரளவு வருவாயைக் கணக்கிட பழைய மொத்த வருவாயை புதிய மதிப்பில் இருந்து கழிக்கவும்.

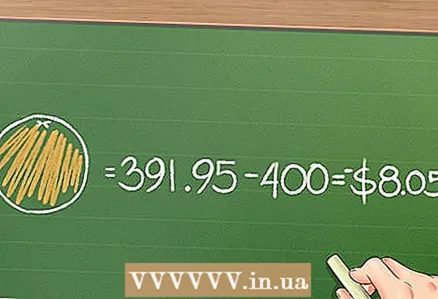

5 மொத்த வருவாயில் ஏற்படும் மாற்றத்தை ஓரளவு வருவாயைக் கண்டுபிடிக்க விற்கப்படும் அளவின் மாற்றத்தால் பிரிக்கவும். எங்கள் எடுத்துக்காட்டில், விற்கப்படும் பொருட்களின் எண்ணிக்கையில் மாற்றம் 201 - 200 = 1 ஆகும், எனவே இங்கே ஓரளவு வருவாயைக் கணக்கிட பழைய மொத்த வருவாயை புதிய மதிப்பில் இருந்து கழிக்கவும். - எங்கள் உதாரணத்தில், பொருளின் விற்பனையிலிருந்து மொத்த வருவாயை $ 2 (யூனிட்டுக்கு) $ 1.95 (யூனிட் ஒன்றுக்கு): 391.95 - 400 = - $ 8.05.

- எங்கள் உதாரணத்தில் விற்கப்படும் பொருட்களின் எண்ணிக்கையில் மாற்றம் 1 என்பதால், இங்கு நீங்கள் மொத்த வருவாயின் மாற்றத்தை விற்கப்படும் பொருட்களின் எண்ணிக்கையால் மாற்றுவதில்லை. எவ்வாறாயினும், விலை குறைவு பல (ஒன்றுக்கு பதிலாக) யூனிட் பொருட்களின் விற்பனையில் விளைகின்ற சூழ்நிலையில், மொத்த வருவாயில் ஏற்படும் மாற்றத்தை விற்கப்படும் பொருட்களின் எண்ணிக்கையின் மாற்றத்தால் நீங்கள் பிரிக்க வேண்டும்.

பகுதி 2 இன் 3: ஓரளவு வருவாய் மதிப்பைப் பயன்படுத்துதல்

1 தயாரிப்பு விலைகள் சிறந்த வருவாய்-விகித விகிதத்துடன் கூடிய அதிக வருவாயை வழங்கும் வகையில் இருக்க வேண்டும். அலகு விலையில் மாற்றம் எதிர்மறையான ஓரளவு வருவாயை விளைவித்தால், விலை குறைப்பு அதிக பொருட்களை விற்க அனுமதித்தாலும், நிறுவனம் இழப்பை சந்திக்கிறது. நிறுவனம் விலையை உயர்த்தி குறைந்த பொருட்களை விற்பனை செய்தால் கூடுதல் லாபம் கிடைக்கும்.

1 தயாரிப்பு விலைகள் சிறந்த வருவாய்-விகித விகிதத்துடன் கூடிய அதிக வருவாயை வழங்கும் வகையில் இருக்க வேண்டும். அலகு விலையில் மாற்றம் எதிர்மறையான ஓரளவு வருவாயை விளைவித்தால், விலை குறைப்பு அதிக பொருட்களை விற்க அனுமதித்தாலும், நிறுவனம் இழப்பை சந்திக்கிறது. நிறுவனம் விலையை உயர்த்தி குறைந்த பொருட்களை விற்பனை செய்தால் கூடுதல் லாபம் கிடைக்கும். - எங்கள் எடுத்துக்காட்டில், ஓரளவு வருவாய் $ 8.05 ஆகும். இதன் பொருள் விலை குறைந்து கூடுதல் அலகு விற்கப்படும் போது, நிறுவனம் நஷ்டத்தை அடைகிறது. பெரும்பாலும், நிஜ வாழ்க்கையில், நிறுவனம் விலைகளை குறைக்கும் திட்டங்களை கைவிடும்.

2 ஓரளவு செலவு மற்றும் ஓரளவு வருவாயை ஒப்பிட்டு நிறுவனத்தின் லாபத்தை தீர்மானிக்கவும். உகந்த விலை-க்கு-விகித விகிதம் கொண்ட நிறுவனங்கள் ஓரளவு செலவுக்குச் சமமான ஓரளவு வருவாயைக் கொண்டுள்ளன. இந்த தர்க்கத்தைப் பின்பற்றி, மொத்த செலவுகளுக்கும் மொத்த வருவாய்களுக்கும் உள்ள அதிக வேறுபாடு, நிறுவனம் அதிக இலாபகரமானது.

2 ஓரளவு செலவு மற்றும் ஓரளவு வருவாயை ஒப்பிட்டு நிறுவனத்தின் லாபத்தை தீர்மானிக்கவும். உகந்த விலை-க்கு-விகித விகிதம் கொண்ட நிறுவனங்கள் ஓரளவு செலவுக்குச் சமமான ஓரளவு வருவாயைக் கொண்டுள்ளன. இந்த தர்க்கத்தைப் பின்பற்றி, மொத்த செலவுகளுக்கும் மொத்த வருவாய்களுக்கும் உள்ள அதிக வேறுபாடு, நிறுவனம் அதிக இலாபகரமானது. - ஓரளவு செலவு என்பது உற்பத்தி செய்யப்படும் வெளியீட்டின் அளவின் மாற்றத்திற்கு கூடுதல் யூனிட் வெளியீட்டை உற்பத்தி செய்யும் செலவில் ஏற்படும் மாற்றத்தின் விகிதமாகும்.

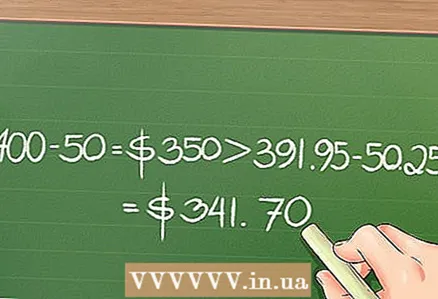

- எங்கள் உதாரணத்திற்கு, ஒரு பானம் தயாரிக்க $ 0.25 செலவாகும் என்று வைத்துக்கொள்வோம். எனவே, பானத்தின் 200 கேன்களின் உற்பத்திக்கு 0.25 x 200 = $ 50 செலவாகும், மேலும் 201 பானங்களின் உற்பத்திக்கு: 0.25 x 201 = $ 50.25. இவ்வாறு, கூடுதல் யூனிட் வெளியீட்டை உற்பத்தி செய்வதற்கான செலவு $ 0.25 ஆகும். மேலே குறிப்பிட்டுள்ளபடி, 200 கேன்கள் விற்பனையின் மொத்த வருமானம் $ 400, மற்றும் 201 கேன்கள் விற்பனையிலிருந்து $ 391.95 ஆகும். 400 - 50 = $ 350 391.95 - 50.25 = $ 341.70 ஐ விட அதிகமாக இருப்பதால், 200 கேன்களை ஒவ்வொன்றும் $ 2 க்கு விற்பது அதிக லாபகரமானது.

3 உற்பத்தி செய்யப்படும் பொருட்களின் அளவு மற்றும் நிறுவனம் அதிகபட்ச வருவாயைப் பெறும் விலையை தீர்மானிக்க நிறுவனங்கள் ஓரளவு வருவாய் மதிப்பைப் பயன்படுத்துகின்றன. எந்தவொரு நிறுவனமும் சிறந்த விலையில் விற்கக்கூடிய பல தயாரிப்புகளைத் தேடுகிறது; அதிக உற்பத்தி பலனளிக்காத செலவுகளுக்கு வழிவகுக்கும்.

3 உற்பத்தி செய்யப்படும் பொருட்களின் அளவு மற்றும் நிறுவனம் அதிகபட்ச வருவாயைப் பெறும் விலையை தீர்மானிக்க நிறுவனங்கள் ஓரளவு வருவாய் மதிப்பைப் பயன்படுத்துகின்றன. எந்தவொரு நிறுவனமும் சிறந்த விலையில் விற்கக்கூடிய பல தயாரிப்புகளைத் தேடுகிறது; அதிக உற்பத்தி பலனளிக்காத செலவுகளுக்கு வழிவகுக்கும்.

3 இன் பகுதி 3: வெவ்வேறு சந்தை மாதிரிகளைப் புரிந்துகொள்வது

1 சரியான போட்டியில் ஓரளவு வருவாய். மேலே உள்ள எடுத்துக்காட்டுகளில், எளிமைப்படுத்தப்பட்ட சந்தை மாதிரி ஒரே ஒரு நிறுவனத்துடன் மட்டுமே கருதப்பட்டது. நிஜ வாழ்க்கையில், விஷயங்கள் வேறுபட்டவை. ஒரு குறிப்பிட்ட வகை தயாரிப்புக்கான முழு சந்தையையும் கட்டுப்படுத்தும் ஒரு நிறுவனம் ஏகபோகம் என்று அழைக்கப்படுகிறது. ஆனால் பெரும்பாலான சந்தர்ப்பங்களில், எந்தவொரு நிறுவனத்திற்கும் போட்டியாளர்கள் உள்ளனர், இது அதன் விலையை பாதிக்கிறது; சரியான போட்டியின் நிலைமைகளில், நிறுவனங்கள் குறைந்தபட்ச விலையை நிர்ணயிக்க முயற்சிக்கின்றன.இந்த வழக்கில், விளிம்பு வருமானம், ஒரு விதியாக, விற்கப்படும் பொருட்களின் எண்ணிக்கையில் மாற்றத்துடன் மாறாது, ஏனெனில் விலை குறைவாக உள்ளது, குறைக்க முடியாது.

1 சரியான போட்டியில் ஓரளவு வருவாய். மேலே உள்ள எடுத்துக்காட்டுகளில், எளிமைப்படுத்தப்பட்ட சந்தை மாதிரி ஒரே ஒரு நிறுவனத்துடன் மட்டுமே கருதப்பட்டது. நிஜ வாழ்க்கையில், விஷயங்கள் வேறுபட்டவை. ஒரு குறிப்பிட்ட வகை தயாரிப்புக்கான முழு சந்தையையும் கட்டுப்படுத்தும் ஒரு நிறுவனம் ஏகபோகம் என்று அழைக்கப்படுகிறது. ஆனால் பெரும்பாலான சந்தர்ப்பங்களில், எந்தவொரு நிறுவனத்திற்கும் போட்டியாளர்கள் உள்ளனர், இது அதன் விலையை பாதிக்கிறது; சரியான போட்டியின் நிலைமைகளில், நிறுவனங்கள் குறைந்தபட்ச விலையை நிர்ணயிக்க முயற்சிக்கின்றன.இந்த வழக்கில், விளிம்பு வருமானம், ஒரு விதியாக, விற்கப்படும் பொருட்களின் எண்ணிக்கையில் மாற்றத்துடன் மாறாது, ஏனெனில் விலை குறைவாக உள்ளது, குறைக்க முடியாது. - எங்கள் உதாரணத்தில், சம்பந்தப்பட்ட நிறுவனம் நூற்றுக்கணக்கான பிற நிறுவனங்களுடன் போட்டியிடுகிறது என்று வைத்துக்கொள்வோம். இதன் விளைவாக, ஒரு கேனின் விலை $ 0.50 ஆகக் குறைந்தது (விலையில் குறைவு இழப்புகளுக்கு வழிவகுக்கும், அதே நேரத்தில் அதிகரிப்பு விற்பனையில் குறைவு மற்றும் நிறுவனத்தை மூடுவதற்கு வழிவகுக்கும்). இந்த வழக்கில், விற்கப்படும் கேன்களின் எண்ணிக்கை விலையைப் பொறுத்தது அல்ல (அது நிலையானது என்பதால்), அதனால் ஓரளவு வருவாய் எப்போதும் $ 0.50 ஆக இருக்கும்.

2 ஏகபோகப் போட்டியில் ஓரளவு வருமானம். நிஜ வாழ்க்கையில், சிறிய போட்டியிடும் நிறுவனங்கள் விலை மாற்றங்களுக்கு உடனடியாக பதிலளிக்காது, அவற்றின் போட்டியாளர்களைப் பற்றிய முழுமையான தகவல்கள் அவர்களிடம் இல்லை, மேலும் அவை எப்போதும் அதிகபட்ச லாபத்திற்காக விலைகளை நிர்ணயிப்பதில்லை. இந்த சந்தை மாதிரி ஏகபோக போட்டி என்று அழைக்கப்படுகிறது; பல சிறிய நிறுவனங்கள் ஒருவருக்கொருவர் போட்டியிடுகின்றன, மேலும் அவர்கள் "முழுமையான" போட்டியாளர்கள் அல்ல என்பதால், கூடுதல் அலகு விற்கப்படும் போது அவர்களின் ஓரளவு வருவாய் குறைக்கப்படலாம்.

2 ஏகபோகப் போட்டியில் ஓரளவு வருமானம். நிஜ வாழ்க்கையில், சிறிய போட்டியிடும் நிறுவனங்கள் விலை மாற்றங்களுக்கு உடனடியாக பதிலளிக்காது, அவற்றின் போட்டியாளர்களைப் பற்றிய முழுமையான தகவல்கள் அவர்களிடம் இல்லை, மேலும் அவை எப்போதும் அதிகபட்ச லாபத்திற்காக விலைகளை நிர்ணயிப்பதில்லை. இந்த சந்தை மாதிரி ஏகபோக போட்டி என்று அழைக்கப்படுகிறது; பல சிறிய நிறுவனங்கள் ஒருவருக்கொருவர் போட்டியிடுகின்றன, மேலும் அவர்கள் "முழுமையான" போட்டியாளர்கள் அல்ல என்பதால், கூடுதல் அலகு விற்கப்படும் போது அவர்களின் ஓரளவு வருவாய் குறைக்கப்படலாம். - எங்கள் எடுத்துக்காட்டில், சம்பந்தப்பட்ட நிறுவனம் ஏகபோக போட்டி சூழலில் செயல்படுகிறது என்று வைத்துக்கொள்வோம். பெரும்பாலான பானங்கள் $ 1 க்கு (ஒரு கேனுக்கு) விற்கப்பட்டால், சம்பந்தப்பட்ட நிறுவனம் பானத்தின் கேனை $ 0.85 க்கு விற்கலாம். நிறுவனத்தின் போட்டியாளர்களுக்கு விலை குறைப்பு பற்றி தெரியாது அல்லது அதற்கு எதிர்வினையாற்ற முடியாது என்று சொல்லலாம். அதேபோல, நுகர்வோர்கள் குறைந்த விலை கொண்ட பானத்தைப் பற்றி அறிந்திருக்க மாட்டார்கள் மற்றும் $ 1 க்கு தொடர்ந்து பானங்களை வாங்கலாம். இந்த வழக்கில், ஓரளவு வருவாய் குறைகிறது, ஏனெனில் விற்பனை ஓரளவு மட்டுமே விலை நிர்ணயிக்கப்படுகிறது (அவை நுகர்வோர் மற்றும் போட்டியிடும் நிறுவனங்களின் நடத்தையால் இயக்கப்படுகின்றன).

3 ஓலிகோபோலியின் கீழ் ஓரளவு வருமானம். சந்தை எப்போதும் பல சிறிய நிறுவனங்கள் அல்லது ஒரு பெரிய நிறுவனத்தால் கட்டுப்படுத்தப்படுவதில்லை; ஒருவருக்கொருவர் போட்டியிடும் பல பெரிய நிறுவனங்களால் சந்தையை கட்டுப்படுத்த முடியும். நீண்ட காலத்திற்கு சந்தையை நிலைநிறுத்த இந்த நிறுவனங்கள் ஒன்றிணைந்து (ஏகபோகம் போன்றவை) செயல்படலாம். ஒலிகோபோலியில், விற்பனை அதிகரிக்கும் போது ஓரளவு வருவாய் குறைகிறது. இருப்பினும், நிஜ வாழ்க்கையில், ஒரு தன்னலக்குழுவின் கீழ், நிறுவனங்கள் விலையை குறைக்க தயங்குகின்றன, ஏனெனில் இது அனைத்து நிறுவனங்களின் லாபத்தையும் குறைக்கும் விலைப் போர்களுக்கு வழிவகுக்கும். பெரும்பாலும், ஒலிகோபோலியின் கீழ் விலை குறைப்புக்கான ஒரே காரணம் சந்தையில் இருந்து ஒரு புதிய அல்லது சிறிய போட்டியாளர் நிறுவனத்தை வெளியேற்றுவதற்கான விருப்பம் (அதன் பிறகு விலைகள் உயரும்). இவ்வாறு, ஒலிகோபோலி நிறுவனங்கள் ஒப்புக்கொண்டு அதே விலைகளை நிர்ணயிக்கும் சந்தர்ப்பங்களில், விற்பனை நிலைகள் விலையைப் பொறுத்தது அல்ல, ஆனால் விளம்பரம் மற்றும் பிற சந்தைப்படுத்தல் நகர்வுகளைப் பொறுத்தது.

3 ஓலிகோபோலியின் கீழ் ஓரளவு வருமானம். சந்தை எப்போதும் பல சிறிய நிறுவனங்கள் அல்லது ஒரு பெரிய நிறுவனத்தால் கட்டுப்படுத்தப்படுவதில்லை; ஒருவருக்கொருவர் போட்டியிடும் பல பெரிய நிறுவனங்களால் சந்தையை கட்டுப்படுத்த முடியும். நீண்ட காலத்திற்கு சந்தையை நிலைநிறுத்த இந்த நிறுவனங்கள் ஒன்றிணைந்து (ஏகபோகம் போன்றவை) செயல்படலாம். ஒலிகோபோலியில், விற்பனை அதிகரிக்கும் போது ஓரளவு வருவாய் குறைகிறது. இருப்பினும், நிஜ வாழ்க்கையில், ஒரு தன்னலக்குழுவின் கீழ், நிறுவனங்கள் விலையை குறைக்க தயங்குகின்றன, ஏனெனில் இது அனைத்து நிறுவனங்களின் லாபத்தையும் குறைக்கும் விலைப் போர்களுக்கு வழிவகுக்கும். பெரும்பாலும், ஒலிகோபோலியின் கீழ் விலை குறைப்புக்கான ஒரே காரணம் சந்தையில் இருந்து ஒரு புதிய அல்லது சிறிய போட்டியாளர் நிறுவனத்தை வெளியேற்றுவதற்கான விருப்பம் (அதன் பிறகு விலைகள் உயரும்). இவ்வாறு, ஒலிகோபோலி நிறுவனங்கள் ஒப்புக்கொண்டு அதே விலைகளை நிர்ணயிக்கும் சந்தர்ப்பங்களில், விற்பனை நிலைகள் விலையைப் பொறுத்தது அல்ல, ஆனால் விளம்பரம் மற்றும் பிற சந்தைப்படுத்தல் நகர்வுகளைப் பொறுத்தது. - எங்கள் எடுத்துக்காட்டில், சம்பந்தப்பட்ட நிறுவனம் மற்ற இரண்டு நிறுவனங்களுடன் சந்தையைப் பகிர்ந்து கொள்கிறது என்று வைத்துக்கொள்வோம். ஒரு பானத்தின் கேனுக்கு மூன்று நிறுவனங்கள் ஒப்புக் கொண்டு ஒரே விலையை வசூலித்தால், விலை உயரத்தைப் பொருட்படுத்தாமல் ஓரளவு வருவாய் ஒரே மாதிரியாக இருக்கும், ஏனெனில் விளம்பரம் விற்பனையை பாதிக்கிறது, விலையை அல்ல. மேற்கூறிய மூன்று நிறுவனங்கள் நிர்ணயித்ததை விட, நான்காவது நிறுவனம் சந்தையில் நுழைந்து, ஒரு பானத்தின் கேனை குறைந்த விலையில் விற்கத் தொடங்கினால், அவர்கள் ஒரு பானத்தின் கேனின் விலையை குறைத்து, புதிய நிறுவனம் வெளியேற வேண்டிய கட்டாயம் ஏற்படும். சந்தை (அது குறைந்த விலையில் பொருட்களை விற்க முடியாது என்பதால்). இந்த விஷயத்தில், குறைந்து வரும் ஓரளவு வருவாய் ஒரு பெரிய பாத்திரத்தை வகிக்காது, ஏனெனில் நீண்ட காலத்திற்கு அது கேள்விக்குரிய நிறுவனத்தை அதிக லாபம் ஈட்டும்.