நூலாசிரியர்:

Joan Hall

உருவாக்கிய தேதி:

3 பிப்ரவரி 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

- படிகள்

- முறை 2 இல் 1: சமபங்கு மூலதனத்தை கணக்கிடுதல்

- முறை 2 இல் 2: பங்குதாரருக்கு மூலதனத்தைப் பகிரவும்

- குறிப்புகள்

பங்கு மூலதனம் என்பது ஒரு நிறுவனம் அதன் பங்குதாரர்களுக்கு கடன்பட்டிருக்கும் மூலதனமாகும், ஏனெனில் பங்குதாரர்கள் இந்த நிறுவனத்தில் தங்கள் மூலதனத்தை முதலீடு செய்துள்ளனர். மறுபுறம், பங்குதாரர்கள் (முதலீட்டாளர்களாக) நிறுவனத்தின் மோசமான நிதி நிலை ஏற்பட்டால் இழப்பை சந்திக்க நேரிடும் (இந்த விஷயத்தில், அதன் அளவு கட்டுப்படுத்தப்படாததால், பங்கு மூலதனம் இல்லாமல் இருக்கலாம்).

படிகள்

முறை 2 இல் 1: சமபங்கு மூலதனத்தை கணக்கிடுதல்

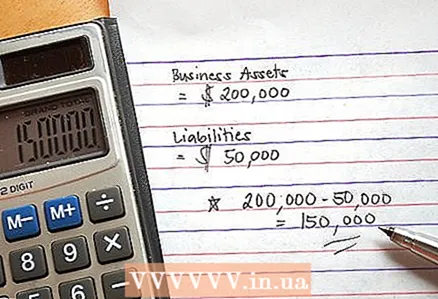

1 மொத்த சொத்துக்களை கணக்கிடுங்கள். அலுவலக தளபாடங்கள், கார்கள், சரக்கு மற்றும் ரியல் எஸ்டேட் போன்ற உறுதியான சொத்துக்கள், அத்துடன் பதிப்புரிமை, வர்த்தக முத்திரைகள், நீண்ட கால ஒப்பந்தங்கள் மற்றும் பணியாளர்கள் போன்ற அருவமான சொத்துக்கள் இதில் அடங்கும்.

1 மொத்த சொத்துக்களை கணக்கிடுங்கள். அலுவலக தளபாடங்கள், கார்கள், சரக்கு மற்றும் ரியல் எஸ்டேட் போன்ற உறுதியான சொத்துக்கள், அத்துடன் பதிப்புரிமை, வர்த்தக முத்திரைகள், நீண்ட கால ஒப்பந்தங்கள் மற்றும் பணியாளர்கள் போன்ற அருவமான சொத்துக்கள் இதில் அடங்கும். - உறுதியான சொத்துகளின் மதிப்பு அவற்றின் தேய்மானத்தைப் பொறுத்து மட்டுமே கருதப்படுகிறது (காலப்போக்கில் மதிப்பில் குறைவு).

2 மொத்த பொறுப்புகளை கணக்கிடுங்கள்.

2 மொத்த பொறுப்புகளை கணக்கிடுங்கள். 3 மொத்த சொத்துகளிலிருந்து மொத்தப் பொறுப்புகளைக் கழிக்கவும். இதன் விளைவாக பங்கு மூலதனம் இருக்கும். நிறுவனத்தின் பொறுப்புகள் அதன் சொத்துக்களை விட அதிகமாக இருந்தால் அது எதிர்மறையாக இருக்கலாம்.

3 மொத்த சொத்துகளிலிருந்து மொத்தப் பொறுப்புகளைக் கழிக்கவும். இதன் விளைவாக பங்கு மூலதனம் இருக்கும். நிறுவனத்தின் பொறுப்புகள் அதன் சொத்துக்களை விட அதிகமாக இருந்தால் அது எதிர்மறையாக இருக்கலாம்.

முறை 2 இல் 2: பங்குதாரருக்கு மூலதனத்தைப் பகிரவும்

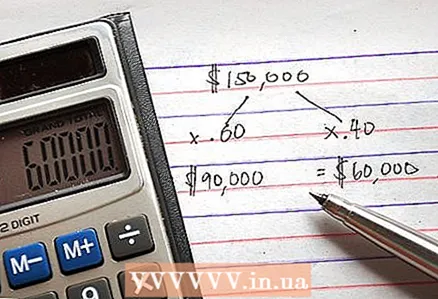

1 பங்கு மூலதனத்தின் மதிப்பை நிறுவனத்தில் பங்குதாரர்களின் எண்ணிக்கையால் (அவர்கள் அனைவரும் நிறுவனத்தில் சம பங்குகளை வைத்திருந்தால்) அல்லது ஒவ்வொரு பங்குதாரர் வைத்திருக்கும் சதவீதத்தால் வகுக்கவும். இதன் விளைவாக, நீங்கள் ஒரு பங்குதாரருக்கு பங்கு மூலதனத்தை கணக்கிடுவீர்கள். உதாரணமாக, ஒரு நிறுவனத்தில் இரண்டு பங்குதாரர்களுக்கு சம பங்குகள் இருந்தால், ஒரு பங்குக்கு மூலதனத்தைக் கணக்கிட பங்கு மூலதனத்தை 2 ஆல் வகுக்கவும். ஒரு பங்குதாரர் நிறுவனத்தின் 60% மற்றும் மற்றவர் 40% வைத்திருந்தால், பங்கு மூலதனத்தை முதலில் 0.6 ஆல் பெருக்கவும், பின்னர் 0.4 ஆல் ஒரு பங்குதாரருக்கு பங்கு மூலதனத்தைக் கணக்கிடவும்.

1 பங்கு மூலதனத்தின் மதிப்பை நிறுவனத்தில் பங்குதாரர்களின் எண்ணிக்கையால் (அவர்கள் அனைவரும் நிறுவனத்தில் சம பங்குகளை வைத்திருந்தால்) அல்லது ஒவ்வொரு பங்குதாரர் வைத்திருக்கும் சதவீதத்தால் வகுக்கவும். இதன் விளைவாக, நீங்கள் ஒரு பங்குதாரருக்கு பங்கு மூலதனத்தை கணக்கிடுவீர்கள். உதாரணமாக, ஒரு நிறுவனத்தில் இரண்டு பங்குதாரர்களுக்கு சம பங்குகள் இருந்தால், ஒரு பங்குக்கு மூலதனத்தைக் கணக்கிட பங்கு மூலதனத்தை 2 ஆல் வகுக்கவும். ஒரு பங்குதாரர் நிறுவனத்தின் 60% மற்றும் மற்றவர் 40% வைத்திருந்தால், பங்கு மூலதனத்தை முதலில் 0.6 ஆல் பெருக்கவும், பின்னர் 0.4 ஆல் ஒரு பங்குதாரருக்கு பங்கு மூலதனத்தைக் கணக்கிடவும்.

குறிப்புகள்

- ஒரு நிறுவனத்தின் மதிப்பை பகுப்பாய்வு செய்யும் போது பங்கு மூலதனம் முக்கியம். பல பங்குதாரர்கள் (ஒன்றுக்கு மேற்பட்டவர்கள்) இருந்தால், பங்கு மூலதனம் நிறுவனத்தில் அவர்களின் பங்குகளுடன் தொடர்புடைய விகிதத்தில் அவர்களுக்கு இடையே பிரிக்கப்படுகிறது.

- பங்கு மூலதனத்தை பங்குதாரர்களுக்கு விநியோகிப்பதற்கான குறிப்பிட்ட வழிமுறைகள் நிறுவனத்திற்கு நிறுவனம் மாறுபடும்.

- பங்கு மூலதனம் என்பது நிறுவனத்தின் விற்பனை விலை அல்ல (விற்பனை விலை பங்கு மூலதனத்திற்கு சமமாக இருந்தாலும்). விற்பனை விலைகள் நல்லெண்ணம் அல்லது பிராண்ட் புகழ் போன்ற பிற மாறிகளை கணக்கில் எடுத்துக்கொள்கின்றன.