நூலாசிரியர்:

Laura McKinney

உருவாக்கிய தேதி:

5 ஏப்ரல் 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

இயக்க அந்நியச் செலாவணி என்பது ஒரு நிறுவனம் நிலையான செலவினங்களிலிருந்து எவ்வளவு லாபம் ஈட்டுகிறது என்பதற்கான ஒரு நடவடிக்கையாகும். நிலையான செலவினங்களிலிருந்து ஒரு நிறுவனம் அதிக லாபம் ஈட்டுகிறது, அதன் இயக்க திறன் அதிகமாகும். செயல்பாட்டு அந்நியச் செலாவணியை பல வேறுபட்ட சூத்திரங்களின்படி கணக்கிட முடியும், ஆனால் மிகவும் பொதுவானது, வணிகத்தின் இலாபத்தின் மாறுபாட்டின் வீதத்திற்கு விளிம்பின் ஏற்ற இறக்க விகிதத்தைக் கணக்கிடுவது.

படிகள்

3 இன் பகுதி 1: இயக்கத் திறனைக் கணக்கிடுகிறது

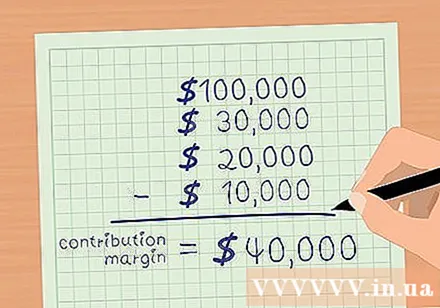

பங்களிப்பு விளிம்பு. விளிம்பு என்பது மொத்த வருவாய் கழித்தல் மாறி செலவுகள் ஆகும். மாறுபடும் செலவுகள் விற்பனையின் ஒவ்வொரு அளவிலும் அதிகரிக்கும். பொருட்களின் விலை, கமிஷன் மற்றும் விநியோக செலவுகள் சில அடிப்படை மாறி செலவுகள். உங்கள் விளிம்பைக் கணக்கிட உங்கள் மொத்த விற்பனையை மாறி செலவுகளிலிருந்து கழிக்கவும்.

- எடுத்துக்காட்டாக, டிசம்பர் 2015 இல் ஏபிசி நிறுவனத்தின் மொத்த விற்பனை 100,000 அமெரிக்க டாலர்கள் என்று வைத்துக்கொள்வோம். மாறுபடும் செலவுகள் பின்வருமாறு: பொருட்களின் விலை - 30,000 அமெரிக்க டாலர்; கமிஷன் - 20,000 அமெரிக்க டாலர்; விநியோக செலவு - 10,000 அமெரிக்க டாலர்.

- பிரீமியத்தின் இருப்பு.

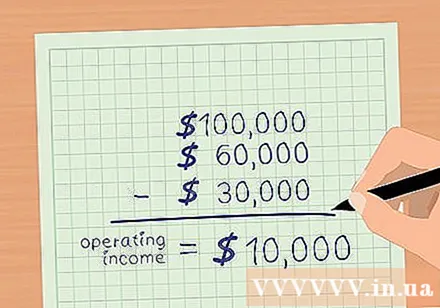

வணிகத்திலிருந்து கிடைக்கும் லாபத்தைக் கணக்கிடுங்கள். இயக்க லாபம் என்பது வட்டி மற்றும் வரிகளைத் தவிர அனைத்து இயக்க செலவுகளையும் கழித்தல் ஆகும். மாறி செலவுகள் கழிக்கப்பட்டிருந்தால், வணிகத்திலிருந்து இலாபத்தைக் கணக்கிட நிலையான செலவுகளைக் கழிக்கவும். நிலையான செலவுகள் விளம்பரம், காப்பீடு, வாடகை, சேவை கட்டணங்கள் (மின்சாரம், நீர் போன்றவை) மற்றும் ஊதியங்கள் ஆகியவை அடங்கும்.- நிறுவனத்தின் ஏபிசியின் நிலையான செலவுகள் உள்ளன என்று வைத்துக் கொள்ளுங்கள்: விளம்பரம் - $ 2,000; காப்பீடு - 5,000 அமெரிக்க டாலர்; வாடகை - 3,000 அமெரிக்க டாலர்; சேவைகள் - $ 2,000; சம்பளம் - $ 18,000.

- மொத்த நிலையான செலவுகள் $ 30,000.

- இயக்க லாபம் என்பது மொத்த வருவாய் கழித்தல் மாறி மற்றும் நிலையான செலவுகள் ஆகும்.

- ஏபிசி நிறுவனத்திற்கு, மொத்த வருவாய் 100,000 அமெரிக்க டாலர். மாறி செலவுகள், 000 60,000 மற்றும் நிலையான செலவுகள் $ 30,000.

- இதனால், ஏபிசி =

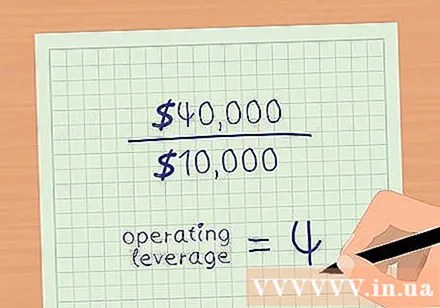

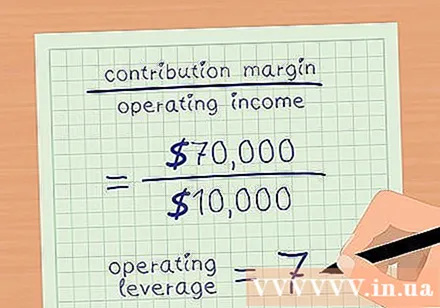

செயல்பாட்டு அந்நிய. வணிகத்திலிருந்து கிடைக்கும் லாபத்தால் உத்தரவாத நிலுவை பிரிக்கவும். மேற்கண்ட எடுத்துக்காட்டுக்குத் திரும்பும்போது, கம்பெனி ஏபிசி 40,000 அமெரிக்க டாலர் விளிம்பு மற்றும் 10,000 அமெரிக்க டாலர் வணிக லாபத்தைக் கொண்டுள்ளது.- இயக்க அந்நிய = விளிம்பு / இயக்க லாபம்.

- நிறுவனத்தின் ஏபிசியின் இயக்க திறன் 4 ஆகும்.

3 இன் பகுதி 2: வேலை திறன் குறியீட்டு பகுப்பாய்வு

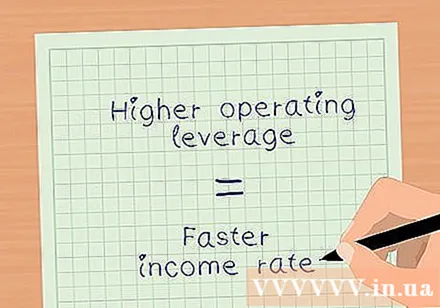

இயக்க ஆற்றலின் அளவைக் கொண்டு வருவாயை மதிப்பிடுங்கள். வணிகத்துடன் உங்கள் நிகர லாபம் விற்பனையுடன் எவ்வளவு விரைவாக அதிகரிக்கிறது என்பதை இயக்க திறன் உங்களுக்கு சொல்கிறது.மேலே உள்ள எடுத்துக்காட்டில், கம்பெனி ஏபிசியின் இயக்க அந்நியச் செலாவணி 4. இதன் பொருள், செயல்பாட்டின் நிகர லாபம் வருவாயை விட 4 மடங்கு அதிகரிக்கும். இருப்பினும், நிலையான மற்றும் மாறக்கூடிய செலவுகளின் விகிதத்தைப் பொறுத்து இந்த எண்ணிக்கை மாறுபடும்- மொத்த செலவின் சதவீதமாக நிலையான செலவு அதிகமாக இருந்தால், உங்கள் இயக்க திறன் அதிகமாக இருக்கும்.

- அதிக இயக்க திறன் என்பது உங்கள் நிகர வருமானம் வேகமான விகிதத்தில் வளர்கிறது என்பதாகும்.

அதிக நிலையான மற்றும் குறைந்த மாறி செலவுகளின் விளைவுகளை பகுப்பாய்வு செய்யுங்கள். நிறுவனம் XYZ நிறுவனம் ஏபிசியுடன் உத்தரவாத இருப்பு (வருவாய் = அமெரிக்க டாலர் 100,000, வணிகத்திலிருந்து லாபம் = 10,000 அமெரிக்க டாலர்) அதே வருவாய் மற்றும் விளிம்பைக் கொண்டுள்ளது. இருப்பினும், நிறுவனத்தின் XYZ இன் மாறி செலவுகள் $ 30,000 மற்றும் நிலையான செலவுகள், 000 60,000 ஆகும்.

- பிரீமியத்தின் இருப்பு.

- வணிகத்திலிருந்து நிகர லாபம்.

- இயக்க அந்நிய = விளிம்பு / இயக்க லாபம்.

- .

- இதனால், XYZ நிறுவனத்தின் வணிகத்தின் நிகர லாபம் விற்பனையுடன் ஒப்பிடும்போது 7 மடங்கு அதிகரிக்கிறது.

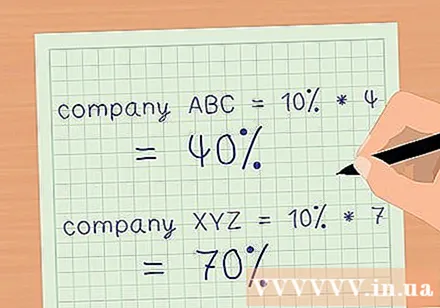

இலாப வரம்புகளில் வருவாய் வளர்ச்சியின் தாக்கத்தை தீர்மானிக்கவும். விற்பனை அதிகரிக்கும் போது எவ்வளவு லாப வரம்புகள் அதிகரிக்கும் என்பதைக் கணக்கிட இயக்கத் திறனைப் பயன்படுத்தவும். அதிகரித்த விற்பனையின் சதவீதத்தால் உங்கள் இயக்கத் திறனைப் பெருக்கவும். உங்கள் விளிம்புகள் அதிகரிக்கும் என்று நீங்கள் மதிப்பிடக்கூடிய சதவீதம் இது.

- மேற்கண்ட எடுத்துக்காட்டுகளில் உள்ள இரண்டு நிறுவனங்களும் விற்பனையில் 10% அதிகரிப்பு இருப்பதாகக் கூறலாம்.

- இயக்க திறன் 4 உடன் ஏபிசி நிறுவனம், நிகர லாப அளவு 40% அதிகரிக்கும், விற்பனை 10% அதிகரிக்கும்.

- இயக்க திறன் 7 உடன் நிகர XYZ, நிகர லாப அளவு 70% அதிகரிக்கும், விற்பனை 10% அதிகரிக்கும்.

- இதன் விளைவாக, விரிவான நிதிநிலை அறிக்கைகளைத் தயாரிக்காமல் உங்கள் வணிகத்தின் நிகர லாபத்தில் வருவாயின் மாற்றத்தின் தாக்கத்தை விரைவாகக் கணக்கிட நீங்கள் இயக்கத் திறனைப் பயன்படுத்தலாம்.

3 இன் பகுதி 3: இயக்க திறனுடன் இடர் மதிப்பீடு

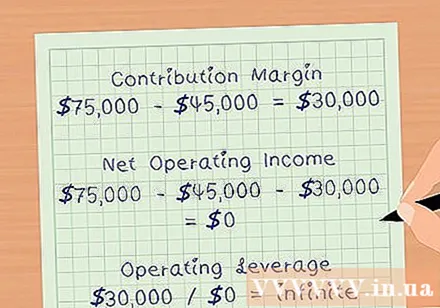

உங்கள் பிரேக்வென் புள்ளியை தீர்மானிக்கவும். அனைத்து நிலையான மற்றும் மாறக்கூடிய செலவுகள் உட்பட இயக்க செலவுகளை ஈடுகட்ட போதுமான அளவு அடையக்கூடிய வருவாயின் அளவுதான் பிரேக்வென் புள்ளி. ப்ரேக்வெனில், உங்கள் லாப அளவு 0 அமெரிக்க டாலர். எனவே, இயக்க திறன் வரம்பற்றது. உங்கள் பிரேக்வென் புள்ளியை நெருங்கும்போது இயக்க திறன் அதிகரிக்கிறது.

- எடுத்துக்காட்டாக, மேலே உள்ள எடுத்துக்காட்டில் ஏபிசி நிறுவனம், 000 75,000 விற்பனை, மாறி செலவுகள், 000 45,000 மற்றும் நிலையான செலவுகள் $ 30,000 என்று வைத்துக்கொள்வோம்.

- விளிம்பு உத்தரவாதம் அளிக்கப்படும்.

- வணிகத்திலிருந்து நிகர லாபம் இருக்கும்.

- இயக்க திறன் இருக்கும்.

நிறுவனத்தின் இடர் சுயவிவரத்தை மதிப்பீடு செய்யுங்கள். அதிக செயல்பாட்டு திறன் என்பது விற்பனை அதிகரிக்கும் போது நிறுவனம் கணிசமாக லாபத்தை அதிகரிக்க முடியும் என்பதாகும். இருப்பினும், அதிக இயக்க திறன் என்பது ஒரு நிறுவனம் இயந்திரங்கள், ரியல் எஸ்டேட் மற்றும் ஊதியங்கள் போன்ற நிலையான செலவுகளில் நிறைய பணத்தை முதலீடு செய்கிறது என்பதாகும். பொருளாதாரம் குறைந்து வருவாய் வீழ்ச்சியடைந்தால், அதன் லாபத்தைத் தக்க வைத்துக் கொள்வதற்கான செலவுகளைக் குறைக்க நிறுவனத்திற்கு அதிக வாய்ப்பு இருக்காது.

- அதிக இயக்க திறன் கொண்ட நிறுவனங்களில் முதலீடு செய்யும் போது முதலீட்டாளர்கள் எச்சரிக்கையாக இருக்க இதுவே காரணம்.

கவனமாக வேலை செய்ய உங்கள் திறனைப் பயன்படுத்தவும். ஏனெனில் இயக்க அந்நியச் செலாவணி சில நேரங்களில் ஒரு நிறுவனத்தின் விளிம்புகளை அதிகரிக்கும் திறனை தவறாக சித்தரிக்கக்கூடும். எடுத்துக்காட்டாக, 7 இயக்க திறன் கொண்ட ஒரு நிறுவனம் அதன் லாபத்தை அதன் வருவாயை விட ஏழு மடங்கு அதிகரிக்க முடியும். ஆனால் உண்மையில், வருவாயை அதிகரிக்க, ஒரு நிறுவனத்திற்கு அதிக உழைப்பு தேவைப்படலாம் அல்லது இடத்தை விரிவுபடுத்தலாம். இந்தச் செயல்பாட்டின் விலை நிலையான செலவை அதிகரிக்கும், மேலும் இதுபோன்று, நிறுவனத்தின் லாப அளவு இயக்க அந்நியச் செலாவணியிலிருந்து எதிர்பார்க்கப்படும் அளவுக்கு அதிகரிக்காது. விளம்பரம்