நூலாசிரியர்:

Peter Berry

உருவாக்கிய தேதி:

12 ஜூலை 2021

புதுப்பிப்பு தேதி:

1 ஜூலை 2024

உள்ளடக்கம்

வணிக உலகில், நிகர தற்போதைய மதிப்பு (NPV என்றும் அழைக்கப்படுகிறது) நிதி முடிவுகளை எடுப்பதற்கு மிகவும் பயனுள்ள கருவிகளில் ஒன்றாகும். பொதுவாக, ஒரு வங்கியில் சேமிப்புக் கணக்கில் சமமான தொகையை வெறுமனே முதலீடு செய்வதை விட, ஒரு சொத்து வாங்குதல் அல்லது முதலீடு நீண்ட காலத்திற்கு பயனுள்ளதா என்பதை மதிப்பிடுவதற்கு NPV பயன்படுத்தப்படுகிறது. கார்ப்பரேட் நிதி உலகில் பொதுவாகப் பயன்படுத்தப்பட்டாலும், இது அன்றாட பயன்பாட்டிற்கும் பயன்படுத்தப்படுகிறது. பொதுவாக, நீங்கள் NPV = ⨊ (P / (1 + i) t) - C என்ற சூத்திரத்தைப் பயன்படுத்தி NPV ஐக் கணக்கிடலாம், அங்கு ஒரு குறிப்பிட்ட நேரத்தில் P = பணப்புழக்கம், i = தள்ளுபடி விகிதம் (அல்லது வருவாய் விகிதம்), t = பணப்புழக்கத்தின் நேரம் மற்றும் சி = ஆரம்ப முதலீட்டு செலவு.

படிகள்

2 இன் பகுதி 1: NPV ஐக் கணக்கிடுகிறது

ஆரம்ப முதலீட்டு செலவை தீர்மானிக்கவும். இது மேலே உள்ள சூத்திரத்தின் "சி" ஆகும். வணிக உலகில், சொத்து கொள்முதல் மற்றும் முதலீடுகள் பெரும்பாலும் நீண்ட காலத்திற்கு பணம் சம்பாதிப்பதை நோக்கமாகக் கொண்டுள்ளன. இந்த வகை முதலீடு பொதுவாக முதலீட்டின் ஆரம்ப செலவைக் கொண்டுள்ளது - பொதுவாக வாங்கிய சொத்தின் மதிப்பு.- உதாரணமாக, நீங்கள் ஒரு சிறிய லெமனேட் ஸ்டாண்டை இயக்குகிறீர்கள் என்று கற்பனை செய்து பாருங்கள். உங்கள் கைகளால் எலுமிச்சை சாற்றை அழுத்துவதற்கு பதிலாக நேரத்தையும் முயற்சியையும் மிச்சப்படுத்த ஜூஸரை வாங்குவது குறித்து ஆலோசித்து வருகிறீர்கள். பத்திரிகைக்கு costs 100 செலவாகும் என்றால், இந்த $ 100 உங்கள் ஆரம்ப முதலீடாகும்.

பகுப்பாய்வுக்கான கால அளவை தீர்மானிக்கவும். இது மேலே உள்ள சூத்திரத்தில் உள்ள "டி" ஆகும். மேலே குறிப்பிட்டுள்ளபடி, வணிகங்களும் தனிநபர்களும் நீண்ட காலத்திற்கு பணம் சம்பாதிக்கும் நோக்கத்துடன் முதலீடுகளைச் செய்கிறார்கள். உங்கள் முதலீட்டிற்கான NPV ஐக் கணக்கிடுவதற்கு, முதலீட்டிலிருந்து உங்கள் மூலதனத்தை நீங்கள் திரும்பப் பெறுவீர்களா என்பதைத் தீர்மானிக்க நீங்கள் பணிபுரியும் போது ஒரு குறிப்பிட்ட காலத்தை வரையறுக்க வேண்டும். இந்த காலத்தை பல நேர அலகுகளில் அளவிட முடியும், ஆனால் பெரும்பாலான நிதிக் கணக்கீடுகள் ஆண்டு அலகு பயன்படுத்தும்.- மேலே உள்ள எங்கள் லெமனேட் ஸ்டாண்ட் எடுத்துக்காட்டில், நாங்கள் ஆன்லைனில் வாங்க திட்டமிட்டுள்ள ஜூஸரை ஆராய்ச்சி செய்துள்ளோம். பெரும்பாலான பயனர் மதிப்புரைகளின்படி, இயந்திரம் நன்றாக இயங்குகிறது, ஆனால் வழக்கமாக சுமார் மூன்று ஆண்டுகளுக்குப் பிறகு உடைகிறது. இந்த விஷயத்தில், தோல்விக்கு முன் உங்கள் ஆரம்ப மூலதனத்தை மீட்டெடுக்க பத்திரிகை உங்களுக்கு உதவுமா என்பதை தீர்மானிக்க மூன்று ஆண்டுகளை NPV கணக்கீட்டு காலமாகப் பயன்படுத்துவோம்.

உங்கள் பண வரவை அவ்வப்போது மதிப்பிடுங்கள். இது மேலே உள்ள சூத்திரத்தில் உள்ள “பி” ஆகும். உங்கள் முதலீடு உங்களுக்கு பணம் சம்பாதிக்கும் நேரத்தில் எவ்வளவு பணம் தரும் என்பதை நீங்கள் மதிப்பிட வேண்டும். இந்த தொகைகள் ("பண வரவுகள்" என்றும் அழைக்கப்படுகின்றன) குறிப்பிட்ட, அறியப்பட்ட அல்லது மதிப்பிடப்பட்ட எண்களாக இருக்கலாம். பிந்தைய வழக்கில், அவ்வப்போது, வணிகங்களும் நிதி நிறுவனங்களும் துல்லியமான மதிப்பீடுகளைச் செய்வதற்கும், வணிக வல்லுநர்கள், ஆய்வாளர்கள் போன்றவர்களை பணியமர்த்துவதற்கும் அதிக நேரத்தையும் முயற்சியையும் செலவிடுவார்கள்.- லெமனேட் ஸ்டாண்ட் உதாரணத்துடன் தொடரலாம். உங்கள் கடந்தகால உற்பத்தித்திறன் மற்றும் எதிர்காலத்தைப் பற்றிய உங்கள் சிறந்த மதிப்பீட்டின் அடிப்படையில், $ 100 பத்திரிகைகளைப் பயன்படுத்துவது முதல் ஆண்டில் கூடுதல் $ 50, இரண்டாம் ஆண்டில் $ 40 மற்றும் $ 30 ஆகியவற்றைக் கொடுக்கும் என்று கருதுகிறீர்கள். மூன்றாம் ஆண்டில் ஊழியர்கள் எலுமிச்சை கசக்கி செலவழிக்கும் நேரத்தை குறைப்பதன் மூலம் (அதன் மூலம் உங்கள் ஊதியத்தை செலுத்துவதற்கான செலவை மிச்சப்படுத்துகிறார்கள்). இந்த வழக்கில், உங்கள் பணப்புழக்கம் இருக்க வேண்டும் என்று எதிர்பார்க்கிறீர்கள்: ஆண்டு 1 இல் $ 50, 2 ஆம் ஆண்டில் $ 40, மற்றும் 3 ஆம் ஆண்டில் $ 30.

பொருத்தமான தள்ளுபடி வீதத்தை தீர்மானிக்கவும். இது மேலே உள்ள சூத்திரத்தில் "i" மதிப்பு. பொதுவாக, இல் தற்போதுஉங்களுக்குக் கிடைக்கும் பணம் எதிர்காலத்தில் அதிக மதிப்புடையதாக இருக்கும். இதற்கிடையில் உங்களிடம் உள்ள பணத்தை சேமிக்கவும், காலப்போக்கில் லாபம் ஈட்டவும் முடியும். வேறு வார்த்தைகளில் கூறுவதானால், ஒரு வருடத்திற்குப் பிறகு $ 10 ஐ விட இன்று $ 10 ஐ வைத்திருப்பது நல்லது, ஏனென்றால் நீங்கள் இப்போது $ 10 முதலீடு செய்யலாம் மற்றும் ஒரு வருடத்தில் $ 10 க்கு மேல் செய்யலாம். NPV ஐக் கணக்கிட, நீங்கள் பகுப்பாய்வு செய்யும் முதலீட்டிற்கு ஒத்த அளவிலான ஆபத்தைக் கொண்ட ஒரு முதலீட்டுக் கணக்கில் அல்லது வாய்ப்பின் வட்டி விகிதத்தை நீங்கள் அறிந்து கொள்ள வேண்டும். இது "தள்ளுபடி வீதம்" என்று அழைக்கப்படுகிறது மற்றும் இது ஒரு சதவீதத்தை விட தசமமாக வெளிப்படுத்தப்படுகிறது.

- கார்ப்பரேட் நிதிகளில், தள்ளுபடி வீதத்தை தீர்மானிக்க ஒரு நிறுவனத்தின் சராசரி மூலதன செலவு பெரும்பாலும் பயன்படுத்தப்படுகிறது. ஒரு எளிய சூழ்நிலையில், நீங்கள் பகுப்பாய்வு செய்யும் முதலீட்டைப் பின்தொடர்வதற்குப் பதிலாக நீங்கள் முதலீடு செய்யக்கூடிய சேமிப்பு, பங்கு முதலீடுகள் போன்றவற்றின் வருவாய் விகிதத்தைப் பயன்படுத்தலாம்.

- எங்கள் லெமனேட் ஸ்டாண்ட் எடுத்துக்காட்டுக்குத் திரும்பி, நீங்கள் ஜூஸரை வாங்கவில்லை என்றால், நீங்கள் அந்த பணத்தை பங்குச் சந்தையில் முதலீடு செய்வீர்கள், அங்கு உங்கள் பணம் இருக்கும் என்று நீங்கள் நம்பலாம். ஆண்டுக்கு 4% லாபம். இந்த வழக்கில், 0.04 '(4% தசம) என்பது எங்கள் கணக்கீட்டில் நாம் பயன்படுத்தும் தள்ளுபடி வீதமாகும்.

உங்கள் பணப்புழக்கத்தை தள்ளுபடி செய்யுங்கள். அடுத்து, அதே காலகட்டத்திற்கான மாற்று முதலீட்டில் நாம் செய்யும் தொகைக்கு எதிராக நாம் பகுப்பாய்வு செய்யும் ஒவ்வொரு காலகட்டத்திற்கும் பணப்புழக்கத்தின் மதிப்பைக் கணக்கிடுவோம். இது பணப்புழக்கம் "தள்ளுபடி" என்று அழைக்கப்படுகிறது மற்றும் எளிய சூத்திரத்தைப் பயன்படுத்தி கணக்கிடப்படுகிறது பி / (1 + நான்)P என்பது பணப்புழக்கத்தின் மதிப்பு, நான் தள்ளுபடி வீதம், மற்றும் t நேரம். ஆரம்ப முதலீட்டைப் பற்றி நாம் இன்னும் கவலைப்படத் தேவையில்லை - அடுத்த கட்டத்தில் அதைப் பயன்படுத்துவோம்.

- லெமனேட் எதிர் உதாரணத்துடன் தொடர்ந்து, நாங்கள் மூன்று வருட காலப்பகுதியுடன் பகுப்பாய்வு செய்கிறோம், எனவே சூத்திரத்தை மூன்று முறை பயன்படுத்த வேண்டும். தள்ளுபடி செய்யப்பட்ட வருடாந்திர பணப்புழக்கத்தை நீங்கள் பின்வருமாறு கணக்கிடலாம்:

- ஆண்டு ஒன்று: 50 / (1 + 0.04) = 50 / (1.04) = $48.08

- ஆண்டு இரண்டு: 40 / (1 +0.04) = 40 / 1.082 = $36.98

- மூன்றாம் ஆண்டு: 30 / (1 +0.04) = 30 / 1.125 = $26.67

- லெமனேட் எதிர் உதாரணத்துடன் தொடர்ந்து, நாங்கள் மூன்று வருட காலப்பகுதியுடன் பகுப்பாய்வு செய்கிறோம், எனவே சூத்திரத்தை மூன்று முறை பயன்படுத்த வேண்டும். தள்ளுபடி செய்யப்பட்ட வருடாந்திர பணப்புழக்கத்தை நீங்கள் பின்வருமாறு கணக்கிடலாம்:

உங்கள் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கங்களைத் தொகுத்து, உங்கள் ஆரம்ப முதலீட்டைக் கழிக்கவும். இறுதியாக, திட்டத்தின் NPV, கையகப்படுத்தல் சொத்துக்கள் அல்லது நீங்கள் பகுப்பாய்வு செய்யும் முதலீட்டைக் கணக்கிட, நீங்கள் தள்ளுபடி செய்யப்பட்ட பணப்புழக்கங்கள் அனைத்தையும் சேர்த்து ஆரம்ப முதலீட்டைக் கழிக்க வேண்டும். நீங்கள் பெறும் மதிப்பு NPV மதிப்பாக இருக்கும் - உங்கள் முதலீட்டின் அளவு மற்றும் பிற மாற்று முதலீடு உங்களுக்கு தள்ளுபடி வீதத்தை அளிக்கிறது. வேறு வார்த்தைகளில் கூறுவதானால், இது ஒரு நேர்மறையான எண்ணாக இருந்தால், நீங்கள் அதை மற்றொரு மாற்று முதலீட்டிற்குப் பயன்படுத்தும்போது நீங்கள் செய்ததை விட அதிக பணம் சம்பாதிப்பீர்கள், எடுத்துக்காட்டாக, பங்குச் சந்தையிலிருந்து நீங்கள் செய்யக்கூடிய 4% அனுமானம். ஆன். இது எதிர்மறையாக இருந்தால், நீங்கள் குறைந்த பணம் சம்பாதிப்பீர்கள்.

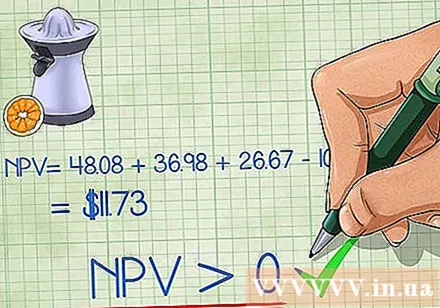

- எங்கள் லெமனேட் ஸ்டாண்ட் எடுத்துக்காட்டுக்கு, ஜூசரின் இறுதி NPV மதிப்பு:

- 48.08 + 36.98 + 26.67 - 100 = $11.73

- எங்கள் லெமனேட் ஸ்டாண்ட் எடுத்துக்காட்டுக்கு, ஜூசரின் இறுதி NPV மதிப்பு:

நீங்கள் முதலீடு செய்யலாமா வேண்டாமா என்பதை தீர்மானிக்கவும். பொதுவாக, உங்கள் முதலீட்டில் நேர்மறையான NPV இருந்தால், மற்றொரு மாற்று முதலீட்டில் பணத்தை செலவழிப்பதை விட இது அதிக லாபம் தரும், அதை நீங்கள் ஏற்றுக்கொள்ள வேண்டும். NPV ஒரு எதிர்மறை எண்ணாக இருந்தால், உங்கள் பணத்தை வேறு இடத்தில் முதலீடு செய்வது நல்லது, மேலும் நீங்கள் செய்யத் திட்டமிட்டுள்ள முதலீட்டை நிராகரிக்க வேண்டும். இவை பொதுவான கொள்கைகள் மட்டுமே என்பதை நினைவில் கொள்ளுங்கள் - உண்மையில், முதலீடு என்பது ஒரு புத்திசாலித்தனமான யோசனையா என்பதை தீர்மானிக்கும் செயல்பாட்டில் நீங்கள் அடிக்கடி அதிக கவனம் செலுத்த வேண்டியிருக்கும்.

- லெமனேட் ஸ்டாண்ட் எடுத்துக்காட்டில், NPV $ 11.73 ஆகும். இது ஒரு நேர்மறையான எண் என்பதால், பத்திரிகைகளை வாங்க முடிவு செய்யலாம்.

- இது எலுமிச்சைப் பழச்சாறு உங்களுக்கு 73 11.73 மட்டுமே சம்பாதிக்கும் என்று அர்த்தமல்ல என்பதை நினைவில் கொள்ளுங்கள். உண்மையில், பத்திரிகைகள் உங்களுக்கு 4% வருடாந்திர வருமானத்தையும், 73 11.73 ஐ வழங்கும். வேறு வார்த்தைகளில் கூறுவதானால், இது உங்கள் மாற்று முதலீட்டை விட 73 11.73 அதிக லாபம் தரும்.

பகுதி 2 இன் 2: NPV சமன்பாட்டைப் பயன்படுத்துதல்

முதலீட்டு வாய்ப்புகளை NPV மதிப்பு மூலம் ஒப்பிடுக. பலவிதமான முதலீட்டு வாய்ப்புகளுக்காக NPV மதிப்பைக் கணக்கிடுவது உங்கள் முதலீட்டு முறைகளை எளிதில் ஒப்பிட்டுப் பார்க்க அனுமதிக்கிறது. பொதுவாக, அதிக NPV உடன் முதலீடு மிகவும் மதிப்புமிக்கதாக இருக்கும், ஏனெனில் இது மிகவும் லாபகரமானது. இந்த காரணத்திற்காக, நீங்கள் முதலில் மிக உயர்ந்த NPV உடன் முதலீட்டைத் தொடர வேண்டும் (ஒவ்வொரு முதலீட்டு நடவடிக்கையையும் நேர்மறையான NPV உடன் செய்ய உங்களுக்கு ஆதாரங்கள் இல்லை என்று கருதி).

- உதாரணமாக எங்களுக்கு மூன்று முதலீட்டு வாய்ப்புகள் உள்ளன. ஒரு வாய்ப்பு NPV $ 150, ஒன்று $ 45, மற்றும் ஒன்று - $ 10. இந்த சூழ்நிலையில், நாங்கள் முதலில் investment 150 முதலீட்டைத் தொடருவோம், ஏனெனில் அது மிக உயர்ந்த NPV மதிப்பைக் கொண்டுள்ளது. எங்களிடம் வளங்கள் இருந்தால், இரண்டாவது $ 45 முதலீடு செய்யலாம், ஏனெனில் அது குறைந்த மதிப்புமிக்கது. நாங்கள் ஒரு முதலீட்டைச் செய்யக்கூடாது - $ 10 ஏனெனில் எதிர்மறையான NPV உடன், இதேபோன்ற ஆபத்து உள்ள வேறு எதையாவது முதலீடு செய்வதை விட இது உங்களுக்கு அதிக லாபம் ஈட்டாது.

தற்போதைய மற்றும் எதிர்கால மதிப்புகளைக் கண்டறிய PV = FV / (1 + i) சூத்திரத்தைப் பயன்படுத்தவும். இது நிலையான NPV சூத்திரத்திலிருந்து சற்று மாற்றியமைக்கப்பட்ட சமன்பாடாகும், எதிர்காலத்தில் தற்போதைய தொகை எவ்வளவு மதிப்புடையது என்பதை நீங்கள் விரைவாக தீர்மானிக்க முடியும் (அல்லது எதிர்கால தொகை முடிந்தவரை மதிப்புமிக்கதாக இருக்கும்). தற்போது எப்படி). PV = FV / (1 + i) என்ற சூத்திரத்தைப் பயன்படுத்தவும், அங்கு நான் தள்ளுபடி வீதம், t என்பது பகுப்பாய்வு செய்யப்பட்ட காலம், FV என்பது எதிர்கால பண மதிப்பு, மற்றும் PV என்பது தற்போதைய மதிப்பு. I, t, மற்றும் FV அல்லது PV ஐ நீங்கள் ஏற்கனவே அறிந்திருந்தால், இறுதி மாறியைக் கண்டுபிடிப்பது மிகவும் எளிது.

- எடுத்துக்காட்டாக, 5 ஆண்டுகளில் $ 1,000 மதிப்பு எவ்வளவு என்பதை அறிய விரும்புகிறோம். இந்த பணத்தில் குறைந்தபட்சம் 2% வருமானம் கிடைக்கும் என்று எங்களுக்குத் தெரிந்தால், நான் 0.02 ஐ, 5 க்கு டி, மற்றும் பி.வி.க்கு 1,000 ஐப் பயன்படுத்துவோம், பின்னர் இது போன்ற எஃப்.வி.

- 1,000 = FV / (1 + 0.02)

- 1,000 = FV / (1.02)

- 1,000 = எஃப்.வி / 1.104

- 1,000 x 1.104 = FV = $1,104.

- எடுத்துக்காட்டாக, 5 ஆண்டுகளில் $ 1,000 மதிப்பு எவ்வளவு என்பதை அறிய விரும்புகிறோம். இந்த பணத்தில் குறைந்தபட்சம் 2% வருமானம் கிடைக்கும் என்று எங்களுக்குத் தெரிந்தால், நான் 0.02 ஐ, 5 க்கு டி, மற்றும் பி.வி.க்கு 1,000 ஐப் பயன்படுத்துவோம், பின்னர் இது போன்ற எஃப்.வி.

மிகவும் துல்லியமான NPV மதிப்புகளைக் கண்டறிய மதிப்பீட்டு முறைகளைப் படிக்கவும். NPV கணக்கீட்டின் துல்லியம் தள்ளுபடி வீத மதிப்பு மற்றும் எதிர்கால பணப்புழக்கங்களின் துல்லியத்தை அடிப்படையாகக் கொண்டது. தள்ளுபடி வீதம் உண்மையான வருவாய் விகிதத்திற்கு அருகில் இருந்தால், உங்கள் பணத்தை அதே ஆபத்தை கொண்ட மாற்று முதலீட்டில் வைப்பதன் மூலம் நீங்கள் பெறலாம், மேலும் எதிர்கால பணப்புழக்கம் கிட்டத்தட்ட பணத்திற்கு சமம் உங்கள் முதலீட்டிலிருந்து நீங்கள் உண்மையில் அதைப் பெற்றால், உங்கள் NPV மிகவும் துல்லியமாக இருக்கும். விளம்பரம்

ஆலோசனை

- எந்தவொரு முதலீட்டு முடிவுகளையும் எடுக்கும்போது நீங்கள் கருத்தில் கொள்ள வேண்டிய பிற நிதி சாராத காரணிகள் (சுற்றுச்சூழல் அல்லது சமூக பிரச்சினைகள் போன்றவை) இன்னும் இருக்கலாம் என்பதை நினைவில் கொள்ளுங்கள்.

- நீங்கள் ஒரு நிதி கால்குலேட்டர் அல்லது ஒரு NPV விரிதாளைப் பயன்படுத்தி NPV ஐக் கணக்கிடலாம், இது தள்ளுபடி செய்யப்பட்ட பணப்புழக்கங்களைக் கணக்கிடுவதற்கு உங்களுக்கு ஒரு கால்குலேட்டர் இல்லையென்றால் மிகவும் பயனுள்ளதாக இருக்கும்.

எச்சரிக்கை

- காலப்போக்கில் பண மதிப்பைக் கருத்தில் கொள்ளாமல் நிதி முடிவுகளை எடுப்பதைத் தவிர்க்கவும்.

உங்களுக்கு என்ன தேவை

- எழுதுகோல்

- காகிதம்

- கணினி