நூலாசிரியர்:

Clyde Lopez

உருவாக்கிய தேதி:

23 ஜூலை 2021

புதுப்பிப்பு தேதி:

23 ஜூன் 2024

உள்ளடக்கம்

- படிகள்

- முறை 2 இல் 1: தேவையான நிதித் தொகையைத் தீர்மானிக்கவும்

- முறை 2 இல் 2: கடன் செலுத்துதல்களைக் கணக்கிட மைக்ரோசாப்ட் எக்செல் பயன்படுத்தவும்

- குறிப்புகள்

பெரும்பாலான புதிய அல்லது பயன்படுத்திய கார் வாங்குபவர்கள் முழு தொகையையும் காசோலை அல்லது ரொக்கமாக செலுத்த முடியாது. எனவே, பலர் வங்கியில் இருந்து கார் கடனுக்கு, நேரடியாக கார் டீலர்ஷிப், கடன் சங்கம் அல்லது பிற நிதி நிறுவனங்களுக்கு விண்ணப்பிக்கின்றனர். எவ்வாறாயினும், இவ்வளவு பெரிய தொகையை கடன் வாங்குவதற்கு முன், உங்கள் பட்ஜெட்டை எவ்வாறு பாதிக்கும் என்பதைப் பார்க்க உங்கள் கடன் கொடுப்பனவுகளை முன்கூட்டியே கணக்கிட பரிந்துரைக்கப்படுகிறது. இந்த கட்டுரை மைக்ரோசாஃப்ட் எக்செல் பயன்படுத்தி கடன் கொடுப்பனவுகளை கணக்கிடுவதற்கான பல முறைகளை வழங்குகிறது, மேலும் கடன் தொகையை பாதிக்கும் சில காரணிகளையும் விவாதிக்கிறது.

படிகள்

முறை 2 இல் 1: தேவையான நிதித் தொகையைத் தீர்மானிக்கவும்

1 பழைய காரின் விலையை கழிக்கவும் (உங்களிடம் ஒன்று இருந்தால்), புதிய காரை வாங்குவதற்கு திருப்பித் தரலாம்.

1 பழைய காரின் விலையை கழிக்கவும் (உங்களிடம் ஒன்று இருந்தால்), புதிய காரை வாங்குவதற்கு திருப்பித் தரலாம். 2 உங்கள் பகுதியில் விற்பனை வரியின் அளவைக் கணக்கிட்டு, பின்னர் அந்தத் தொகையை வாகனத்தின் மதிப்பிடப்பட்ட கொள்முதல் விலையில் சேர்க்கவும். உதாரணமாக, 7 சதவிகிதம் விற்பனை வரி உள்ள ஒரு பகுதியில், $ 15,000 காரின் மீதான வரி $ 1,050 ஆக இருக்கும், அதே நேரத்தில் காரின் இறுதி விலை $ 16,050 ஆகும்.

2 உங்கள் பகுதியில் விற்பனை வரியின் அளவைக் கணக்கிட்டு, பின்னர் அந்தத் தொகையை வாகனத்தின் மதிப்பிடப்பட்ட கொள்முதல் விலையில் சேர்க்கவும். உதாரணமாக, 7 சதவிகிதம் விற்பனை வரி உள்ள ஒரு பகுதியில், $ 15,000 காரின் மீதான வரி $ 1,050 ஆக இருக்கும், அதே நேரத்தில் காரின் இறுதி விலை $ 16,050 ஆகும். - சில அமெரிக்க மாநிலங்களில், ஒரு புதிய காரை வாங்குவதாக எடுத்துக் கொள்ளப்பட்ட பழைய காரின் விற்பனை வரியை நீங்கள் கழிக்க முடியாது. மொத்த கொள்முதல் தொகைக்கு வரி செலுத்த வேண்டும்.

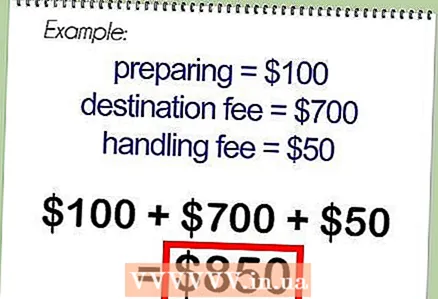

3 வாகனத்தின் மொத்த செலவில், விற்பனையாளரால் வசூலிக்கப்படும் கட்டணம், வாகனத்தை விற்பனைக்குத் தயாரித்தல், உற்பத்தியாளரிடமிருந்து விற்பனையாளருக்கு வாகனத்தை அனுப்பும் கட்டணம் அல்லது கடன் சேவை கட்டணம் ஆகியவை அடங்கும்.

3 வாகனத்தின் மொத்த செலவில், விற்பனையாளரால் வசூலிக்கப்படும் கட்டணம், வாகனத்தை விற்பனைக்குத் தயாரித்தல், உற்பத்தியாளரிடமிருந்து விற்பனையாளருக்கு வாகனத்தை அனுப்பும் கட்டணம் அல்லது கடன் சேவை கட்டணம் ஆகியவை அடங்கும். 4 முன்கூட்டியே செலுத்தும் தொகையை கடனில் இருந்து கழிக்கவும். மீதமுள்ள தொகை கடன் தொகையாக இருக்கும்.

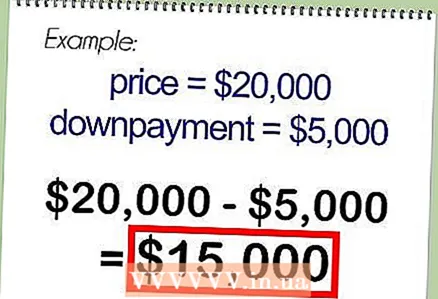

4 முன்கூட்டியே செலுத்தும் தொகையை கடனில் இருந்து கழிக்கவும். மீதமுள்ள தொகை கடன் தொகையாக இருக்கும்.

முறை 2 இல் 2: கடன் செலுத்துதல்களைக் கணக்கிட மைக்ரோசாப்ட் எக்செல் பயன்படுத்தவும்

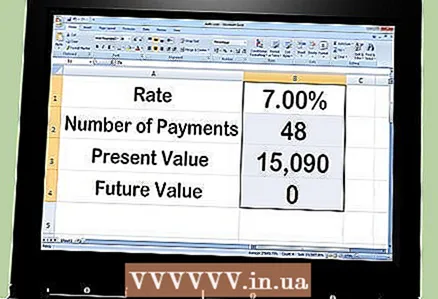

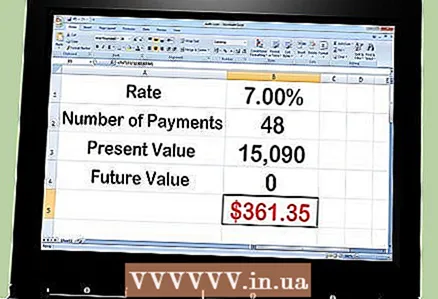

1 எக்செல் பயன்படுத்தி உங்கள் மாதாந்திர கடன் தொகையை கணக்கிடுங்கள். இதைச் செய்ய, நீங்கள் PMT செயல்பாட்டைப் பயன்படுத்த வேண்டும். உதாரணமாக, ஒரு வருடத்திற்கு 7 சதவிகிதம் என்ற விகிதத்தில் 48 மாதங்களில் திருப்பிச் செலுத்தப்பட வேண்டிய $ 15,090 கடனை எடுத்துக் கொள்ளுங்கள்.

1 எக்செல் பயன்படுத்தி உங்கள் மாதாந்திர கடன் தொகையை கணக்கிடுங்கள். இதைச் செய்ய, நீங்கள் PMT செயல்பாட்டைப் பயன்படுத்த வேண்டும். உதாரணமாக, ஒரு வருடத்திற்கு 7 சதவிகிதம் என்ற விகிதத்தில் 48 மாதங்களில் திருப்பிச் செலுத்தப்பட வேண்டிய $ 15,090 கடனை எடுத்துக் கொள்ளுங்கள்.  2 MS Excel ஐத் திறந்து பின்வரும் A வின் முதல் 4 கலங்களில் பின்வரும் புராணத்தை உள்ளிடவும்:

2 MS Excel ஐத் திறந்து பின்வரும் A வின் முதல் 4 கலங்களில் பின்வரும் புராணத்தை உள்ளிடவும்:- வட்டி விகிதம்

- கொடுப்பனவுகளின் எண்ணிக்கை

- தற்போதைய மதிப்பு

- எதிர்கால மதிப்பு

3 புராணத்திற்கு எதிரே உள்ள நெடுவரிசை B இல் பின்வரும் எண்களை உள்ளிடவும்:

3 புராணத்திற்கு எதிரே உள்ள நெடுவரிசை B இல் பின்வரும் எண்களை உள்ளிடவும்:- 7.00%

- 48

- 15,090

- பூஜ்யம்

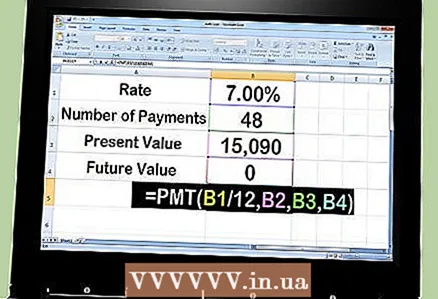

4 எண்களுக்கு கீழே உள்ள கலத்தில் "= PMT (B1 / 12, B2, B3, B4)" என்ற சூத்திரத்தை உள்ளிடவும்.

4 எண்களுக்கு கீழே உள்ள கலத்தில் "= PMT (B1 / 12, B2, B3, B4)" என்ற சூத்திரத்தை உள்ளிடவும்.- "= பிஎம்டி" ஐ உள்ளிடுக

- "/ 12," (கமா உட்பட) உள்ளிட்டு "B2" தோன்றுவதற்கு செல் 48 ஐ கிளிக் செய்யவும்.

- "B2" க்குப் பிறகு கமாவை உள்ளிட்டு "B3" தோன்றுவதற்கு 15.090 தொகை கொண்ட கலத்தில் கிளிக் செய்யவும்.

- "B3" க்குப் பிறகு கமாவை உள்ளிட்டு, "B4" தோன்றுவதற்கு பூஜ்ஜிய எண்ணைக் கொண்ட கலத்தைக் கிளிக் செய்யவும்.

- சூத்திரத்தை முடிக்க வலதுபுறத்தில் மேற்கோள் குறிப்புகளை உள்ளிடவும்.

5"Enter" விசையை அழுத்தவும் மற்றும் சூத்திரம் மாதாந்திர கட்டணம் $ 361.35 உடன் மாற்றப்படும்.

5"Enter" விசையை அழுத்தவும் மற்றும் சூத்திரம் மாதாந்திர கட்டணம் $ 361.35 உடன் மாற்றப்படும். 6 மாதாந்திர திருப்பிச் செலுத்தும் தொகை எவ்வாறு மாறுகிறது என்பதைப் பார்க்க, நீங்கள் மாதங்களின் எண்ணிக்கை அல்லது கடன் தொகை போன்ற மாறிகளின் மதிப்புகளை மாற்ற வேண்டும்.

6 மாதாந்திர திருப்பிச் செலுத்தும் தொகை எவ்வாறு மாறுகிறது என்பதைப் பார்க்க, நீங்கள் மாதங்களின் எண்ணிக்கை அல்லது கடன் தொகை போன்ற மாறிகளின் மதிப்புகளை மாற்ற வேண்டும்.

குறிப்புகள்

- கடனைப் பெறும்போது பயன்படுத்தப்படும் வட்டி விகிதத்தில் கவனம் செலுத்துங்கள். பெரும்பாலான சந்தர்ப்பங்களில், கடன் வாங்குபவர் APR ஐப் பயன்படுத்துவார், இது வருடாந்திர வட்டி விகிதம் ஆகும். இருப்பினும், சில கடன் வாங்குபவர்கள் பெயரளவு வட்டி விகிதத்தைப் பயன்படுத்துகின்றனர், இது அறிவிக்கப்பட்ட விகிதமாகவும் பட்டியலிடப்பட்டுள்ளது. மாதாந்திர கூட்டு விகிதம் 7%உடன், ஆண்டு வட்டி விகிதம் 7%ஆகும், அதே நேரத்தில் பெயரளவு விகிதம் 7.22%இல் சற்று அதிகமாக உள்ளது.

- உள்ளூர் வங்கிகள், கடன் சங்கங்கள், கார் டீலர்ஷிப்கள் மற்றும் ஆன்லைனில் வழங்கப்படும் வட்டி விகிதங்களை ஒப்பிடுக. ஒரு சதவீத வித்தியாசத்தின் பத்தில் ஒரு பங்கு நூறு அல்லது ஆயிரக்கணக்கான டாலர்களை வட்டி செலுத்துவதில் சேமிக்கலாம். வியாபாரிடமிருந்து மறைமுக நிதி வழங்குவது மலிவானது, ஏனென்றால் நீங்கள் "தகுதிவாய்ந்த வாங்குபவருக்கு" தகுதி பெறுகிறீர்கள். இருப்பினும், வியாபாரி கடனுக்கு தனது சொந்த பிரீமியத்தையும் சேர்க்கிறார்.

")